El mercado chino de bienes de consumo de rápida rotación mantuvo un crecimiento estable en el primer semestre de 2025, y la diversificación de los formatos offline y online transformó el panorama del consumo (Haga clic para ver el original)

El último informe publicado por Worldpanel (un servicio de CTR en China) muestra que el mercado de bienes de consumo de rápida rotación (FMCG) de las zonas urbanas de China logró un crecimiento interanual de las ventas del 2,5 % en la primera mitad de 2025, continuando con su suave crecimiento. En todos los sectores de bienes de consumo de rápida rotación (lácteos, bebidas, alimentación, cuidado del hogar y cuidado personal) se registró un crecimiento, excepto en el sector lácteo. Las bebidas siguieron siendo el motor principal, con un aumento de las ventas del 5,6 % interanual, impulsadas por los buenos resultados de los zumos y las bebidas funcionales.

Las regiones del norte y el este experimentaron un crecimiento significativo, con un aumento de las ventas del 4,7 % y el 2,6 %, respectivamente. A nivel municipal, las ciudades de menor nivel, especialmente los mercados a nivel de pueblos y condados, siguieron siendo motores clave del crecimiento, con un aumento de las ventas del 5,1 % y el 4,4 %, respectivamente, en el primer semestre.

Según la Oficina Nacional de Estadísticas, las ventas minoristas de bienes de consumo en las zonas urbanas aumentaron un 5,0 % en el primer semestre de 2025, y el gasto en consumo final más de un 50 % con respecto al crecimiento económico. La expansión de la demanda interna y el impulso del consumo son fundamentales para promover el crecimiento económico.

Aunque la cuota de consumo de servicios en China sigue aumentando, todavía hay margen de crecimiento en comparación con países con niveles de desarrollo similares. Los datos de consumo fuera del hogar de Worldpanel registraron un aumento interanual del 8,7 % en las ciudades de nivel 1 a 5 en el primer semestre de 2025. La búsqueda de valor emocional, necesidades sociales y experiencias de entretenimiento por parte de los consumidores está acelerando la adopción de nuevas ocasiones y tecnologías, lo que a su vez está estimulando preferencias de consumo más personalizadas. Este círculo virtuoso de innovación en la oferta y la demanda está impulsando la prosperidad del mercado del consumo fuera del hogar.

Canales offline

En la primera mitad de 2025, las ventas de las tiendas de conveniencia disminuyeron un 3,6 % interanual, con una caída de la penetración de 2,2 puntos porcentuales, especialmente en las regiones norte y sur. Por el contrario, los pequeños supermercados crecieron un 7,3 %, estabilizando el comercio moderno en general (definido como hipermercados, supermercados y tiendas de conveniencia). Las tiendas de comestibles comunitarias también obtuvieron buenos resultados, con un aumento de las ventas del 4,7 %.

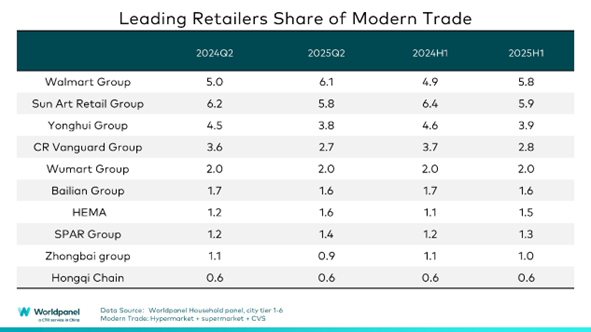

1. Resultados dispares entre los principales minoristas: Walmart Group lidera el segundo trimestre y las plataformas online amplían su negocio offline.

Los principales minoristas del comercio moderno mostraron diferentes niveles de rendimiento. Los datos de Worldpanel indican que la cuota de mercado de los diez principales minoristas de los canales modernos disminuyó en 1,1 puntos porcentuales.

Impulsado por el sólido rendimiento de Sam's Club, Walmart Group lideró la cuota de mercado del segundo trimestre, ganando 0,9 puntos porcentuales en el primer semestre. La optimización de las tiendas siguió siendo una estrategia clave: la cuota de mercado de Yonghui Group cayó 0,7 puntos porcentuales debido a la reestructuración, mientras que Rainbow Group, emulando el modelo de Pangdonglai, logró un crecimiento de las ventas del 4,2 % y aumentó su penetración en 0,1 puntos porcentuales gracias a las mejoras en las tiendas y la cadena de suministro. Bubugao Group también obtuvo buenos resultados al centrarse en las regiones principales y en la optimización de las tiendas, logrando un aumento interanual del 9,9 % en el gasto por visita.

Los actores tradicionales del comercio electrónico se están expandiendo hacia formatos offline para romper con las limitaciones de la experiencia de compra exclusivamente online. JD Mall, del grupo JD, ofrece soluciones de estilo de vida inmersivas, mientras que JD Fresh aceleró su modelo de tienda (tiendas centrales + tiendas comunitarias satélite) en la región norte, donde su penetración aumentó 0,4 puntos porcentuales.

2. Expansión de las tiendas asociadas con retos de localización.

Las tiendas con membresía fidelizan eficazmente a los consumidores y aumentan el valor para el cliente al ofrecer productos diferenciados, servicios de alta calidad y experiencias personalizadas. La penetración general aumentó 3,6 puntos porcentuales interanuales en el primer semestre de 2025, aunque el rendimiento varió según el minorista.

La penetración de Sam's Club aumentó 5,2 puntos porcentuales tanto en la región este como en la sur gracias a una agresiva expansión y a estrategias de focalización regional. Para equilibrar las diferencias regionales, Sam's Club abrirá la tienda más grande de Pekín (con un almacén de cadena de frío de 4000 m²) a finales de 2025, dirigida a los clientes del norte de Pekín con un modelo de «compras + minivacaciones». Sin embargo, las recientes controversias sobre los productos reflejan los retos continuos a la hora de alinear el desarrollo de productos localizados con las necesidades de los consumidores, que cambian rápidamente.

Hema ha cerrado gran parte de sus tiendas X Membership para centrarse en los formatos Hema NB y Freshippo. Metro intensificó la localización para combatir la homogeneización. Costco, concentrada en el delta del río Yangtsé, se enfrenta a dificultades debido al tamaño limitado de sus tiendas y a la falta de servicios localizados como O2O. Cómo mejorar eficazmente la fidelidad de los socios y adaptarse a la cultura de consumo china es un reto clave para Costco.

3. Los minoristas de descuento exploran nuevos modelos, mientras que los minoristas tradicionales aceleran la transformación.

En el primer semestre de 2025, los principales minoristas de descuento continuaron ganando cuota de mercado gracias a la mejora de sus modelos de negocio y la optimización de la cadena de suministro, mientras que los minoristas tradicionales también aceleraron su expansión en el segmento del descuento duro.

La penetración de las tiendas de aperitivos con descuento superó el 25 % en el primer semestre, siendo la región sur su zona clave. A pesar de un menor gasto por visita en la región oeste, la penetración alcanzó casi el 30 %, con un crecimiento significativo en el número de consumidores. A medida que la expansión se extiende a los mercados de menor nivel, estas tiendas están creciendo más rápidamente en los mercados de nivel municipal.

A diferencia de las tiendas de aperitivos con descuento, que se centran en los aperitivos y se dirigen a los mercados de gama baja, las tiendas de descuento integrales tienden a cubrir una amplia gama de categorías para satisfacer la demanda de los consumidores de productos de alta calidad y rentables. El «Super Warehouse» de HotMaxx en Pekín abarca muchas categorías, desde artículos de primera necesidad hasta artículos de lujo, y crea una experiencia diferenciada.

Aldi avanzó de manera constante gracias a sus estrategias de localización: su tienda de Kunshan (ciudad a nivel de condado) estableció un nuevo récord de ventas en China. Aprovechando su experiencia en Shanghái, las cadenas de suministro regionales y una estrategia de «productos alimenticios y de estilo de vida de alta calidad», la penetración de Aldi en la región este aumentó en 1,2 puntos porcentuales en el primer semestre.

Los minoristas tradicionales, como «Xiaobaihui» del Grupo Zhongbai, pasaron al sector de los grandes descuentos, simplificando las referencias y centrándose en categorías esenciales de alta frecuencia. El formato de grandes descuentos de Jiajiayue también creció rápidamente, mientras que el minorista regional Heli Supermarket mejoró sus tiendas de descuento comunitarias con servicios O2O.

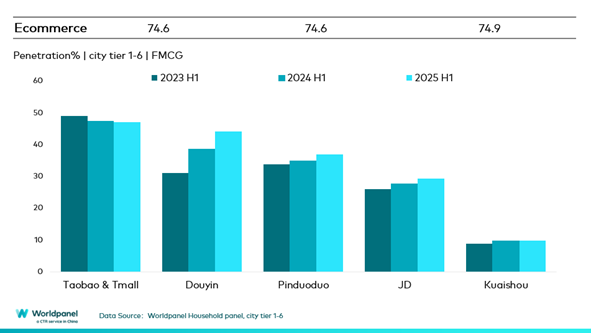

Canales en línea

En el primer semestre de 2025, las ventas del comercio electrónico crecieron un 6,9 % interanual, con un aumento de la penetración de 0,3 puntos porcentuales. La mayoría de las principales plataformas crecieron, excepto Taotian Group y Kuaishou. La penetración de Douyin aumentó 5,6 puntos porcentuales, mientras que Jingxi, de JD.com, ganó 2,9 puntos porcentuales al capturar mercados de menor nivel mediante un posicionamiento rentable y la vinculación completa de soluciones de compra digital.

Durante el festival de compras 618 (4 semanas hasta el 13 de junio de 2025), la penetración online creció 2,9 puntos porcentuales. Entre ellos, TaoTian Group experimentó un crecimiento interanual del volumen del 1 % al simplificar las promociones (por ejemplo, los cupones 88VIP) y reestructurar las estrategias de tráfico. Douyin destacó con un aumento de la penetración de 4,1 puntos porcentuales, gracias a la integración de productos en contenidos de estilo de vida y actividades offline. JD Group aprovechó sus sólidas fortalezas en logística y cadena de suministro para ofrecer «calidad + asequibilidad», con el apoyo de su red de reparto de comida a domicilio en rápido crecimiento y sus formatos offline.

La penetración de O2O superó el 35 % en el primer semestre, con un aumento interanual de las ventas del modelo de almacén superior al 25 %. Xiaoxiang Chaoshi aumentó sus ventas un 38,3 % en la primera mitad de 2025. Centradas en el concepto de servicios instantáneos de alta eficiencia y categoría completa, las principales plataformas están acelerando la integración de recursos. Taobao actualizó «Hourly Delivery» a «Taobao Flashsale», superando los 80 millones de pedidos diarios en los dos meses siguientes a su lanzamiento el2 de mayo. El sector O2O se ha convertido en un campo de batalla para los actores del comercio electrónico.

Conclusión:

En la primera mitad de 2025, el mercado chino de bienes de consumo de rápida rotación experimentó una recuperación moderada. Los consumidores sensibles al precio y motivados por la experiencia exigen una mayor calidad y funcionalidad de los productos. Esta búsqueda impulsa a los canales offline y online a remodelar el panorama del consumo a través de la competencia y la complementariedad.

En los canales offline, Sam's Club, Aldi y JD Fresh se centraron precisamente en las necesidades de los consumidores mediante formatos de afiliación, formatos de descuento directo y modelos comunitarios. Los supermercados tradicionales se centraron en optimizar la selección de productos como parte de sus mejoras, al tiempo que se integraban con los servicios O2O para superar los retos relacionados con el tráfico de clientes.

Durante el festival de compras 618, las necesidades generales de abastecimiento de los consumidores se centraron en los productos de primera necesidad, mientras que los consumidores diversificaron sus compras a través de múltiples canales. Los servicios O2O redefinieron la «proximidad», y la integración de los recursos de la plataforma permitió ampliar la experiencia de compra de los consumidores en todas las categorías de productos.

En el contexto de la integración y el desarrollo omnicanal, el mercado de los productos de gran consumo ya no se basa en la sustitución unidireccional entre los canales online y offline. En su lugar, requiere centrarse en las demandas fundamentales de los consumidores a través de tres dimensiones: el valor del producto (calidad, funcionalidad), el valor de la ocasión (experiencias, personalización) y el valor de la marca (diferenciación significativa, resonancia emocional), para obtener una ventaja competitiva frente a la intensa competencia del mercado.

Si desea obtener más información, póngase en contacto con nuestros expertos o acceda a nuestra herramienta de visualización de datos para explorar los datos actuales e históricos del mercado de comestibles de su región.

(1).jpg)

.svg)