Los últimos datos publicados por Worldpanel Consumer Index (filial de CTR en China) muestran que las ventas del mercado de bienes de consumo rápido en las ciudades chinascrecieron un 2 % interanualdurante los tres primeros trimestres de 2025,manteniendo una tendencia estable.

Entre las cinco grandes categorías, las ventas de bebidas siguen liderando el crecimiento, mientras que los productos lácteos siguen enfrentándose a grandes retos debido a la disminución de la frecuencia de compra y del precio medio por cliente. Desde el punto de vista regional, en los tres primeros trimestres de 2025,el norte y el esteregistraron un crecimiento significativo, con un aumento interanual de las ventas del 3,1 % y el 2,5 %, respectivamente. A nivel urbano,la demanda de consumo en las ciudades de menor nivel siguió aumentando y siguió siendo un importante motor de crecimiento.Enconcreto,los mercados de las ciudades pequeñas y los pueblosregistraron un crecimiento interanual de las ventas del 4,1 % y el 3,6 %, respectivamente, en los tres primeros trimestres.

La demanda de consumo es el principal motor del crecimiento económico. Según datos de la Oficina Nacional de Estadísticas, en los tres primeros trimestres, el gasto en consumo final contribuyó al crecimiento económico en un 53,5 % e impulsó el crecimiento del PIB en 2,8 puntos porcentuales.

Impulsado por la fiebre de los viajes durante las vacaciones de verano, el mercado del consumo fuera del hogar ha mostrado una gran vitalidad. Los datos del índice de consumo fuera del hogar de Worldpanel indican que, en los tres primeros trimestres de 2025, el tráfico de clientes en el mercado del consumo fuera del hogaraumentó un 6,9 % interanual(en ciudades de nivel 1 a 5).

Canal offline

En los tres primeros trimestres de 2025, las ventas totales de los canales modernos (incluidos hipermercados, supermercados y tiendas de conveniencia) se mantuvieron prácticamente iguales a las del mismo período del año anterior. Entre ellos,las ventas de las tiendas de convenienciadisminuyeron un 2,6 % en términos interanuales,y la tasa de penetración disminuyó 1,6 puntos porcentuales, pero la caída fue menor que en el primer semestre.Los pequeños supermercadosmantuvieron una buena tendencia de crecimiento, con un aumento interanual de las ventas del 6,0 %. Al mismo tiempo,las tiendas de comestibles de barrio, más cercanas a los consumidores, obtuvieron resultados excelentes, con un aumento tanto de la frecuencia de compra como del precio medio por cliente, especialmente en la región occidental, donde las ventas registraron un crecimiento de dos dígitos.

1. Rendimiento de los principales minoristas

Entre los diez principales minoristas, impulsado por Sam's Club,el grupo Walmartaumentósu cuota de mercadoen un 1 % durante los tres primeros trimestres. En los últimos nueve meses, Walmart ha probado activamente la distribución de tiendas comunitarias en Shenzhen, basándose en círculos de vida comunitarios más cercanos a los consumidores y satisfaciendo las necesidades de compra básicas de las familias mediante la penetración en diferentes entornos de vida.La cuotade mercado global de Hemaaumentó 0,4 puntos porcentuales, impulsada en gran medida por el formato Hema NB, que ofrece una excelente relación calidad-precio y un servicio muy cómodo. A pesar de la intensa competencia en el mercado, la penetración de las grandes tiendas Hema Xiansheng también aumentó 2,4 puntos porcentuales en comparación con los tres primeros trimestres del año pasado, lo que reforzó aún más la sinergia de la estrategia dual de Hema de «grandes tiendas Xiansheng + tiendas de descuento». Los últimos datos del índice de consumo Worldpanel también muestran queel sistema SPARha experimentado un crecimiento significativo en la zona este durante los tres primeros trimestres, y su modelo de tiendas de descuento se ha convertido en un importante motor de crecimiento.

A pesar de la presión sobre el crecimiento general del sector de las tiendas de conveniencia, la marca líderen China, Mei Yijia, superó las 40 000 tiendasen julio, lo que supone un nuevo hito en su expansión nacional. Gracias a su estrategia de aceleración de la apertura de tiendas, ha aumentado notablemente su penetración en las regiones occidental y meridional.

2. Continuación de la mejora del formato de las tiendas de descuento.

Los datos del índice de consumidores Worldpanel muestran que, en los tres primeros trimestres de 2025,la penetración de las tiendas de aperitivos con descuentoespecializadas en alimentos para el tiempo libre superóel 31%. Desde el punto de vista regional, debido a quelos consumidores occidentalesson más sensibles al precio, las tiendas de descuento resultan más atractivas, con una penetración del 36,1 %.

En el sector de las tiendas de descuento integradas, que cubren una gama más amplia de categorías, los principales fabricantes se han posicionado activamente, lo que ha impulsado un aumento interanual del 2,3 % en la penetración de este tipo de tiendas.«HappyMonkey», propiedadde Meituan, atrae a los clientesgracias asu eficiente red de entrega inmediata y a su elevada proporción de productos frescos. Por suparte,el gigante del comercio electrónicoJD.comha impulsadolacadena desupermercadosdedescuento «JD Discount Supermarket»,aprovechando al máximo sus ventajas en logística y compras mediante la adquisición directa en origen y el desarrollo de marcas propias, ha penetrado profundamente en el mercado del norte. Como representante del comercio minorista local, el grupo Wumartha aceleradosu transformaciónhacialos descuentosfijosa través de su marca«Wumart Super Value»y se ha expandido rápidamente gracias a la distribución de sus tiendas y a su cadena de suministro local.

Canal online

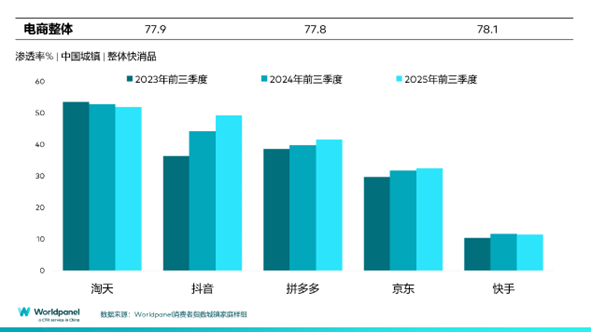

En los tres primeros trimestres de 2025, los canales online registraron un rendimiento general sólido, con un aumento interanual del 7 % en las ventas.Las principales plataformasde comercio electrónico, comoDouyin, Pinduoduoy JD.com, lograron un crecimiento positivo tanto en ventas como en penetración.

Douyin siguemanteniendo un fuerte impulso de crecimiento, con una tasa de penetración que ha aumentado 5,1 puntos porcentuales con respecto al mismo período del año anterior, lo que supone un rendimiento notable. Cabe destacar que la tasa de penetración global de la plataforma Douyin se acerca al 50 %, y el crecimiento de las ventas en los mercados municipales es especialmente significativo.Al mismo tiempo, Douyin sigue optimizando el ecosistema del comercio electrónico y mejorando la experiencia del usuario mediante la doble promoción de la gestión de la plataforma y las políticas de apoyo a los comerciantes.Jingxi, propiedad deJD.com, sigueaprovechando las ventajas de su cadena de suministro y, mediante la simplificación de los eslabones intermedios, ofrece a los consumidores productos con una excelente relación calidad-precio. En los tres primeros trimestres, la penetración de Jingxi alcanzó el 4,9 %.Xiaohongshu, gracias a su plataformacomunitaria de contenidosúnica, se diferencia de las plataformas de comercio electrónico tradicionales y, centrándose en los intereses, activa un nuevo potencial de consumo.Los últimos datos del índice de consumo Worldpanel muestran que la penetración de Xiaohongshu alcanzó el 1,7 % en los tres primeros trimestres, lo que supone un aumento de 0,8 puntos porcentuales con respecto al mismo periodo del año anterior. Anteriormente, Xiaohongshu firmó una cooperación estratégica con Taobao Tmall para crear el «Proyecto Hongmao», que, mediante una apertura y una integración más profundas, ayuda a las marcas a lograr una circulación más eficiente desde la promoción inicial hasta la conversión final.

La penetración del comercio minorista instantáneo ha superado el 40 % en los tres primeros trimestres. Las tendencias de desarrollo varían según el modelo. Entre ellos, con el aumento de la penetración,las ventas del modelo de almacén avanzadohan experimentado un crecimiento constante. Por suparte, las aplicaciones y miniaplicaciones propias de los minoristas se han basado principalmenteen el aumento del precio medio por cliente para impulsar el crecimiento. El comercio minorista instantáneo está madurando cada vez más y, gracias a un sistema logístico de respuesta eficaz, sigue mejorando la experiencia del consumidor.Por ejemplo, según los datos de análisis de usuarios móviles de CTR Xinghan, los usuarios activos mensuales de Taobao aumentaron a 810 millones en agosto, y desde el lanzamiento de Taobao Flash Sale, el número de usuarios activos mensuales ha aumentado un 6,4 %. El desarrollo del negocio de comida a domicilio de JD.com también ha reforzado aún más la sinergia entre el comercio electrónico y el comercio minorista instantáneo.

La capacidad de cumplimiento eficiente es clave para el comercio minorista instantáneo e incluso para la experiencia de compra de los consumidores en toda la plataforma en línea. Las plataformas de comercio electrónico también están optimizando constantemente la construcción del sistema logístico para responder a las diversas necesidades y horarios de consumo. Los datos del índice de consumidores de Worldpanel muestran quehasta el 38 % del tráfico de TikTok se concentra entre las 9 de la noche y la 1 de la madrugada.Los hábitos de consumo nocturnos únicos plantean mayores exigencias para construir una capacidad de cumplimiento más oportuna y se han convertido en un tema importante para el desarrollo continuo de las plataformas de comercio electrónico en un entorno altamente competitivo.

Aceleración de la penetración de la marca propia

Los datos del índice de consumidores Worldpanel muestran que, en los tres primeros trimestres de 2025,más del 48 % delos hogares urbanoschinoscompraron marcas propias, lo que supone un aumento del 10 % con respecto al mismo periodo del año anterior y refleja la creciente aceptación de las marcas propias por parte de los consumidores. Desde el punto de vista regional, gracias a un sistema de cadena de suministro y una red logística maduros, el desarrollo de las marcas propias en la zona este y en las ciudades conectadas a Internet es muy notable. Al mismo tiempo, la tasa de penetración en las ciudades de nivel municipal ha aumentado más de 12 puntos porcentuales, lo que demuestra que los mercados secundarios también tienen un gran potencial.

Los minoristas han reforzado el control sobre la cadena de suministro de origen de los productos, reducido el consumo en los eslabones intermedios y optimizado los costes estructurales, lo que les ha permitido obtener una ventaja competitiva en los precios de sus marcas propias. Durante los tres primeros trimestres de 2025, las marcas propias han experimentado un gran auge, desde las tiendas para socios y los supermercados tradicionales que se han adaptado activamente hasta las plataformas en línea. Las tiendas para socios Sam's Club han reforzado continuamente el poder de sus marcas propias «Member's Mark». Hema ha creado productos diferenciados en varias categorías, como panadería, aperitivos y bebidas, a través de diferentes series de productos. Pang Donglai se ha valido de su sólida cadena de suministro local y la confianza de los consumidores para impulsar la buena reputación de su marca propia.Además, los supermercados tradicionales representados por China Resources Vanguard y Wumart Group también han impulsado activamente el desarrollo de sus marcas propias mediante la optimización de la cadena de suministro y la estructura de categorías. Las plataformas online Pupu y Xiao Xiang Supermarket se han basado en el modelo de almacén avanzado y en una red de distribución instantánea y eficiente para crear marcas propias con características propias en las categorías de consumo de alta frecuencia, lo que ha reforzado aún más la fidelidad de los usuarios a la plataforma.

Aunque las marcas propias se han convertido en un elemento clave de la estrategia de los principales minoristas, la sostenibilidad a largo plazo sigue dependiendo en gran medida de la mejora continua de la calidad de los productos, lo que incluye un control de calidad estable, un valor diferenciado respecto a las grandes marcas nacionales y la capacidad de cobertura de los canales de distribución. El reto clave del sector es encontrar el equilibrio entre «precios bajos y rentabilidad», seguir ganándose la confianza de los consumidores y lograr una sinergia entre los fabricantes, la cadena de suministro, los sistemas logísticos y otras partes interesadas.

.svg)