El mercado chino de bienes de consumo de rápida rotación muestra una resistencia sostenida en los tres primeros trimestres de 2025, a medida que se acelera la penetración de las marcas blancas(Haga clic para ver el original)

El último informe publicado por Worldpanel (un servicio de CTR en China) muestra que el mercado de bienes de consumo de rápida rotación (FMCG) de las zonas urbanas de China logró un crecimiento interanual de las ventas del 2 % en los tres primeros trimestres de 2025, manteniendo una tendencia estable.

En las cinco categorías principales, las bebidas siguieron liderando el crecimiento de las ventas, mientras que los productos lácteos siguieron enfrentándose a importantes retos debido al descenso tanto de la frecuencia de compra como del gasto por visita. Las regiones del norte y el este registraron un crecimiento notable, con un aumento de las ventas del 3,1 % y el 2,5 % interanual, respectivamente, en los tres primeros trimestres. A nivel municipal, las ciudades de menor nivel siguieron siendo los principales motores del crecimiento, con un aumento de las ventas en los mercados de las ciudades y los condados del 4,1 % y el 3,6 %, respectivamente, en los tres primeros trimestres.

La demanda de los consumidores es el principal motor del crecimiento económico. Según la Oficina Nacional de Estadísticas, en los tres primeros trimestres, el gasto en consumo final contribuyó en un 53,5 % al crecimiento económico, impulsando el crecimiento del PIB en 2,8 puntos porcentuales.

Impulsado por el auge de los viajes durante las vacaciones de verano, el mercado del consumo fuera del hogar demostró una gran vitalidad. Los datos de consumo fuera del hogar de Worldpanel muestran un aumento interanual del 6,9 % en las ciudades de nivel 1 a 5 durante los tres primeros trimestres de 2025.

Canales offline

En los tres primeros trimestres de 2025, las ventas totales del comercio moderno (definido como hipermercados, supermercados y tiendas de conveniencia) se mantuvieron prácticamente sin cambios en comparación con el mismo periodo del año anterior. Las ventas de las tiendas de conveniencia disminuyeron un 2,6 % interanual, con una caída de la penetración de 1,6 puntos porcentuales, lo que supone una reducción de la tasa de descenso en comparación con el primer semestre del año. Los pequeños supermercados mantuvieron su impulso de crecimiento, con un aumento de las ventas del 6,0 %, mientras que las tiendas de comestibles de barrio, más cercanas a los consumidores, obtuvieron buenos resultados, logrando un crecimiento tanto en la frecuencia de compra como en el gasto por visita, con un crecimiento de dos dígitos en las ventas en la región occidental.

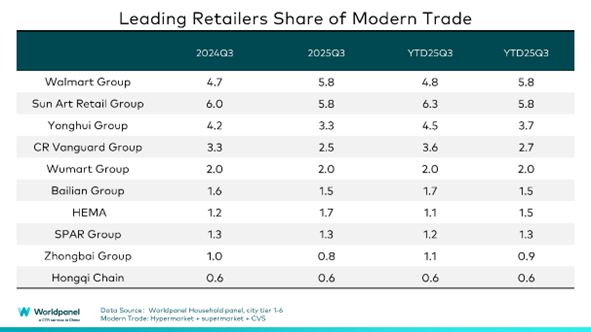

1. Rendimiento de los principales minoristas

Entre los diez principales minoristas, la cuota de mercado del Grupo Walmart aumentó un punto porcentual en los tres primeros trimestres, impulsada una vez más por Sam's Club. Durante los últimos nueve meses, Walmart ha puesto en marcha de forma activa un programa piloto de tiendas comunitarias en Shenzhen, ubicándolas en círculos de vida comunitarios más cercanos para satisfacer las necesidades de compra básicas de alta frecuencia de los consumidores y penetrar en diferentes escenarios de la vida cotidiana. La cuota global de Hema aumentó 0,4 puntos porcentuales, y su formato ChaoHesuan NB (超盒算NB) impulsó significativamente el crecimiento gracias a su excelente relación calidad-precio y a sus cómodos servicios. A pesar de la feroz competencia del mercado, la penetración de los formatos Freshippo también aumentó 2,4 puntos porcentuales en comparación con el mismo periodo del año anterior, lo que reforzó aún más la sinergia de la estrategia dual de Hema de «grandes tiendas de productos frescos + tiendas de descuento». Los últimos datos de Worldpanel también muestran que el Grupo SPAR logró un crecimiento significativo en la región este durante los tres primeros trimestres, convirtiéndose su modelo de tienda de descuento en un importante motor de crecimiento.

Aunque el sector de las tiendas de conveniencia en general se enfrentó a presiones de crecimiento, la marca líder china de tiendas de conveniencia Meiyijia superó las 40 000 tiendas en julio, lo que supuso otro hito en su expansión nacional. Gracias a su estrategia de apertura acelerada de tiendas, la penetración aumentó notablemente en las regiones este y oeste.

2. Avance continuo del formato de tienda de descuento

Los datos de Worldpanel muestran que la penetración de las tiendas de aperitivos con descuento superó el 31 % en los tres primeros trimestres de 2025. A nivel regional, dado que los consumidores de la región occidental son más sensibles al precio, el formato de tienda de descuento resulta más atractivo, con un aumento de la penetración de 6,6 puntos porcentuales en comparación con el mismo periodo del año anterior.

En el formato de tiendas de descuento integrales, que abarca una gama más amplia de categorías, los principales operadores se expandieron activamente, lo que impulsó la penetración de este formato en 2,3 puntos porcentuales con respecto al año anterior. «Kuailehou (快乐猴)» de Metituan atrajo a los clientes gracias a su eficiente red de entrega instantánea y a una proporción relativamente alta de categorías de productos frescos. El gigante del comercio electrónico JD Group impulsó su gran cadena de supermercados de descuento «JD discount supermarket», aprovechando sus ventajas en logística, abastecimiento desde el origen y desarrollo de marcas propias para afianzar su presencia en la región norte. Como minorista local representativo, Wumart Group aceleró su transición al formato de descuento duro a través de su formato «Wumart Chaozhi (物美超值)» y experimentó una rápida expansión basada en su red de tiendas existente y su cadena de suministro local.

Canales en línea

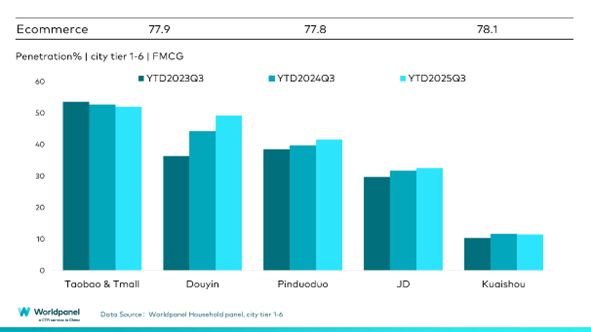

En los tres primeros trimestres de 2025, los canales online mostraron un rendimiento general estable, con un crecimiento interanual del 7 % en el valor de las ventas. Las principales plataformas de comercio electrónico, entre ellas Douyin, Pinduoduo y JD.com, lograron un crecimiento positivo tanto en el valor de las ventas como en la penetración.

Douyin mantuvo su fuerte impulso de crecimiento, con un aumento de la penetración de 5,1 puntos porcentuales en comparación con el mismo periodo del año anterior, continuando con su excelente rendimiento. Cabe destacar que la penetración global de Douyin se acerca ahora al 50 %, con un crecimiento de las ventas especialmente significativo en los mercados de nivel municipal. Douyin siguió optimizando su ecosistema de comercio electrónico y mejorando la experiencia del consumidor a través de la gobernanza de la plataforma y la política de apoyo a los comerciantes. JingXi (京东京喜) del Grupo JD siguió aprovechando las ventajas de su cadena de suministro, ofreciendo a los consumidores productos muy rentables. En los tres primeros trimestres, JingDongJingXi alcanzó una penetración del 4,9 %.

Xiaohongshu se diferenció de las plataformas de comercio electrónico tradicionales con su plataforma comunitaria de contenido única y, con el interés como punto de anclaje, activó un nuevo potencial de consumo. Los últimos datos de Worldpanel muestran que la penetración de Xiaohongshu alcanzó el 1,7 %, lo que supone un aumento de 0,8 puntos porcentuales con respecto al mismo periodo del año anterior. Anteriormente, Xiaohongshu firmó una cooperación estratégica con Taobao Tmall para crear «HongmaoJiHua (红猫计划)», lo que facilitó un flujo más eficiente para los comerciantes de marcas, desde la inspiración inicial hasta la conversión final.

La penetración de O2O superó el 40 % en los tres primeros trimestres. Los diferentes modelos mostraron diferentes tendencias de desarrollo. Entre ellos, con el aumento de la penetración, el valor de las ventas del modelo de almacén logró un crecimiento constante. Los miniprogramas KA Self Run/WeChat se basaron principalmente en el aumento del gasto por viaje para impulsar el crecimiento. O2O está madurando y mejorando continuamente la experiencia del consumidor gracias a sistemas logísticos altamente receptivos. Por ejemplo, según los datos del sistema de análisis de usuarios móviles CTR Xinghan, los usuarios activos mensuales de Taobao crecieron hasta los 810 millones en agosto, lo que supone un aumento del 6,4 % desde el lanzamiento de «Taobao Flashsale». El desarrollo del negocio de reparto de JD Group reforzó aún más la sinergia entre el comercio electrónico y el servicio O2O.

Una capacidad de cumplimiento eficiente es clave para respaldar el servicio O2O e incluso la experiencia de compra del consumidor en toda la plataforma en línea. Las plataformas de comercio electrónico también optimizan continuamente su sistema logístico para hacer frente a las diversas demandas de consumo. Los datos de Worldpanel muestran que el 38 % de los viajes de Douyin se concentran entre las 9 de la noche y la 1 de la madrugada. Este hábito de consumo nocturno único exige una mayor capacidad de cumplimiento más oportuna y se ha convertido en una cuestión importante para el desarrollo sostenido de las plataformas de comercio electrónico en un entorno altamente competitivo.

Se acelera la penetración de las marcas blancas

Los datos de Worldpanel muestran que, en los tres primeros trimestres de 2025, más del 48 % de los hogares urbanos chinos compraron productos de marca blanca, lo que supone un aumento de 10 puntos porcentuales en comparación con el mismo periodo del año anterior, lo que refleja el aumento gradual de la aceptación de las marcas blancas por parte de los consumidores. A nivel regional, gracias a los sistemas de cadena de suministro y las redes logísticas maduras, el desarrollo de las marcas blancas fue especialmente fuerte en la región oriental y en las ciudades de nivel superior. Mientras tanto, el crecimiento de la penetración en las ciudades de nivel prefectural superó los 12 puntos porcentuales, lo que indica un fuerte potencial de mercado también en los mercados de nivel inferior.

Los minoristas mejoran el control de las cadenas de suministro de productos, reducen el consumo en los eslabones intermedios y optimizan los costes estructurales, lo que permite la ventaja de precio de las marcas blancas. En los tres primeros trimestres de 2025, las marcas blancas mostraron una vigorosa tendencia de desarrollo en las tiendas de membresía, transformando activamente los supermercados tradicionales y las plataformas en línea. Sam's Club siguió reforzando la fuerza de los productos de su marca blanca «Member's Mark» a través de sus estándares de selección de productos y su mecanismo de membresía. Hema creó productos diferenciados en categorías como panadería, aperitivos y bebidas a través de diferentes líneas de productos. Pangdonglai aprovechó su sólida cadena de suministro local y el efecto positivo del boca a boca. Además, los supermercados tradicionales representados por CR Vanguard y Wumart Group también promovieron activamente el desarrollo de marcas blancas mediante la optimización de sus cadenas de suministro y estructuras de categorías. Las plataformas en línea como Pupu y Xiaoxiangchaoshi (小象超市) crearon gamas de marcas propias distintivas en categorías de consumo de alta frecuencia, basándose en su modelo de almacén y en sus eficientes redes de entrega O2O para reforzar aún más la fidelidad de los consumidores a sus plataformas.

Aunque las marcas blancas se han convertido en un elemento clave para los principales minoristas, el desarrollo sostenible a largo plazo sigue dependiendo en gran medida del perfeccionamiento continuo de los puntos fuertes de los productos, lo que incluye un control de calidad estable, un valor diferenciado con respecto a las principales marcas nacionales y el reto de la capacidad de cobertura de los canales. Cómo lograr un equilibrio entre «precio bajo y rentabilidad», ocupar continuamente la mente del consumidor y lograr una simbiosis sinérgica con los fabricantes, las cadenas de suministro, los sistemas logísticos y otras partes se ha convertido en una cuestión clave para el sector.

Si desea obtener más información, póngase en contacto con nuestros expertos o acceda a nuestra herramienta de visualización de datos para explorar los datos actuales e históricos del mercado de comestibles de su región.

(1).jpg)

.svg)