En 2026, la innovación no está en declive ni es todopoderosa. Los consumidores siguen deseándola, pero su papel se ha debilitado y sus contornos han cambiado profundamente.

Las cifras lo confirman: más de uno de cada dos compradores afirma que le gusta probar nuevos productos alimenticios. El deseo está muy presente. Sin embargo, las mejores innovaciones se estancan hoy en día entre un 5 % y un 7 % de penetración, muy lejos de los niveles observados antes de la COVID.

Por lo tanto, ya no se trata de multiplicar los lanzamientos, sino de impulsar la innovación para convertirla en una verdadera palanca de reclutamiento.

El contexto: un fuerte deseo de novedad, pero muy contrastado según los mercados.

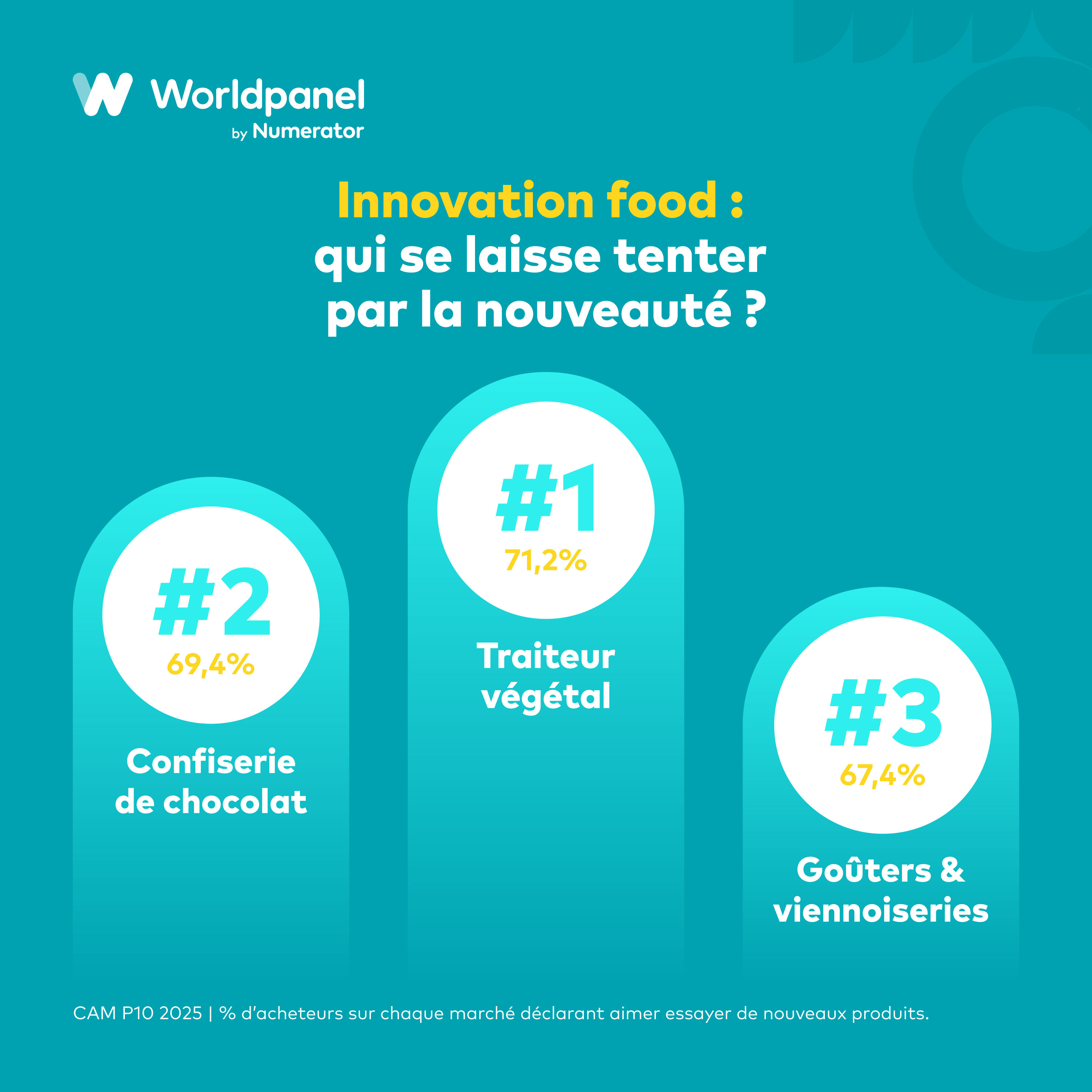

Primera conclusión clave: el interés por las novedades no es uniforme. Los datos de Prométhée (CAM P10 2025) muestran un interés especialmente fuerte en los mercados de placer e impulso:

• Catering vegetal: 71,2 %

• Confitería de chocolate: 69,4 %

• Helados: 65,8 %

Por el contrario, en universos más racionales, la expectativa es más moderada. En Higiene y Belleza, la media alcanza el 48,2 %, a pesar de que hay segmentos muy dinámicos como el maquillaje (60,3 %).

La innovación no tiene la misma función en todos los mercados. En los mercados de ocio, es un factor desencadenante de pruebas. En otros, debe aportar una prueba clara de su valor.

«Tras un periodo dominado por el precio, se observa un reequilibrio de las expectativas en torno a la composición, la RSE y la innovación. Esta dinámica es especialmente notable en los mercados de ocio, donde los consumidores buscan nuevas experiencias».

Rodolphe Despres, experto en soluciones

La realidad empresarial: ¿la innovación realmente genera empleo?

Ya no basta con fijarse solo en la penetración. Para comprender el verdadero rendimiento de un lanzamiento, hay que analizar de dónde proceden los volúmenes generados.

Hoy en día, del 100 % del volumen generado por una innovación:

• El 51 % contribuye realmente al desarrollo de la categoría

• El 49 % es captado por la competencia.

En otras palabras: un lanzamiento puede venderse bien sin generar un crecimiento neto.

«Seis años después de la COVID, la innovación aún no ha recuperado su atractivo anterior. Esto se refleja muy claramente en la procedencia de los volúmenes».

Sabrina Laroche, directora de liderazgo intelectual

Las innovaciones más eficaces marcan la diferencia en un aspecto clave: la captación de clientes.

• Generan un 16 % del volumen procedente de nuevos compradores (frente al 9 % de media).

• Y aportan hasta un 63 % del volumen realmente incremental.

Y el reto es aún mayor a nivel de marca:

• El papel de la captación puede ser dos veces más importante que a nivel de categoría:

• Hasta un 20 % de los volúmenes marcados pueden provenir de nuevos compradores.

El estiramiento categórico: la estrategia más eficaz para reclutar

El estiramiento categórico —lanzar un producto fuera del territorio histórico de la marca con una propuesta clara para el comprador— resulta mucho más eficaz que las simples ampliaciones de gama o de receta. ¿Por qué funciona?

• Mejor rendimiento global

• Nuevos perfiles de compradores, complementarios

• Riesgo de canibalización limitado

• Rotura inmediatamente visible en el lineal

Por lo tanto, no son las innovaciones más «lógicas» las que atraen a los clientes, sino aquellas que crean una verdadera ruptura percibida por el comprador.

Pasar del deseo a la prueba: donde todo se decide (todavía) en el lineal

Otra realidad estructurante:la innovación se gana primero en el punto de venta.

• El 36 % de los consumidores descubre una innovación en la tienda

• El 22 % a través de la promoción

• Solo el 1 % a través de las redes sociales

Incluso en 2025, la prueba no se activa solo con el discurso. Se basa en la alineación perfecta entre el objetivo, el mensaje y la activación sobre el terreno.

Transformar la prueba: satisfacer rápidamente, instalar de forma duradera.

Última etapa, la más decisiva: la primera prueba.

• Satisfacción media: 7,4/10

• Solo el 15 % de las innovaciones superan las expectativas

• El 13 % decepciona desde la primera compra

Consecuencia directa:

• El 56 % de los compradores declara una intención de recompra positiva

• Pero la intención de compra ponderada cae al 29 %.

Los obstáculos para la recompra ya no se limitan únicamente al precio: promoción, hábitos no establecidos, pero también composición, practicidad, disponibilidad.

«Hoy en día, la primera prueba es decisiva para seducir a un consumidor volátil. El comprador se basa en la experiencia real, mucho más allá del precio».

Nathalie Paquet, directora de PanelVoice

Por lo tanto, el principal reto de la innovación ya no es la prueba, sino su capacidad para convertirse en un reflejo duradero.

La innovación puede volver a ser un motor de contratación en 2026, siempre y cuando se gestione, se mida y se active como una palanca estratégica, y no como un simple lanzamiento de producto.

Worldpanel by Numerator acompaña a las marcas y enseñas antes, durante y después de sus procesos de innovación gracias a soluciones complementarias, entre las que destacan:

• Prométhée, para diagnosticar los territorios de marca, realizar un seguimiento continuo de la notoriedad y la imagen e identificar dónde la innovación realmente genera deseo;

• PanelVoice, para comprender qué desencadena o frena la compra, asegurar la prueba y transformar la experiencia en una nueva compra ;

• Brand Start Up, para objetivar la creación de valor : contratación, incrementalidad, canibalización, impacto competitivo... y elaborar un balance claro y viable de cada lanzamiento.

¿Desea evaluar el potencial real de sus innovaciones y convertirlas en un verdadero motor de crecimiento sostenible? Hablemos de ello.

.svg)