Las ventas para llevar en las tiendas de comestibles crecieron un 3,8 % en las cuatro semanas hasta el 25 de enero de 2026 en comparación con el año anterior, según nuestros últimos datos. Mientras tanto, la inflación de los precios de los comestibles en tiendas comparables se moderó hasta el 4,0 %, el nivel más bajo desde abril del año pasado, lo que supuso un alivio para los compradores.

Dado que muchos compradores buscan recortar gastos tras el gasto récord en comestibles registrado en diciembre, la proporción del gasto en productos de marca propia suele aumentar en enero. Este año no ha sido una excepción, ya que la marca propia ha representado el 52,2 % del gasto en comestibles, el nivel más alto jamás registrado.

El gasto promocional también se aceleró. Aunque no alcanzó los máximos navideños, aumentó un 10,9 % interanual, lo que supone la tasa de crecimiento más rápida desde octubre de 2024. Por el contrario, las ventas a precio completo solo aumentaron un 1,7 % en comparación con las mismas cuatro semanas del año pasado.

Para la mayoría de los compradores, enero es el mes en el que se reajustan los presupuestos familiares, y este año no ha sido una excepción. Aunque las ventas de productos alimenticios siguen creciendo y la inflación ha bajado hasta su nivel más bajo en meses, el valor sigue siendo una prioridad para muchos, y las marcas blancas han alcanzado un récord, representando más de la mitad del gasto total en alimentación.

Los objetivos de Año Nuevo impulsan las elecciones basadas en la nutrición

Los hábitos saludables fueron un pilar fundamental del comportamiento de los compradores en enero. Casi una cuarta parte de los compradores (23 %) busca activamente opciones con alto contenido proteico, y una proporción aún mayor (26 %) busca productos con alto contenido en fibra*. Este comportamiento impulsado por la nutrición se refleja en los patrones de gasto, con un aumento interanual del 50 % en las ventas de requesón, comprado por 2,8 millones de hogares, unos 600 000 más que el año pasado.

Estas elecciones están reforzando la demanda de alimentos básicos naturalmente nutritivos que ya se encuentran en la mayoría de las cestas de la compra. La fruta fresca y las legumbres secas lideraron el crecimiento con un aumento interanual del 6 % en volumen, junto con un sólido crecimiento del pescado fresco (+5 %), las aves de corral (+3 %) y el yogur refrigerado (+4 %).

Los compradores buscan activamente alimentos que les ayuden a alcanzar sus objetivos de salud, con una fuerte demanda de productos básicos ricos en nutrientes como proteínas y fibra. Aunque el interés por las tendencias dietéticas estacionales, como el Veganuary, está disminuyendo, los compradores están adoptando un enfoque más práctico, equilibrado y alcanzable de la alimentación saludable, basado en alimentos que ya son familiares para la mayoría de los hogares.

Pagando el precio de las bebidas funcionales

La búsqueda del bienestar entre los compradores también está teniendo un impacto en la sección de bebidas. Las bebidas funcionales, productos comercializados en torno a beneficios específicos para la salud, como la energía, la salud intestinal o la mejora del estado de ánimo, fueron compradas por el 11 % de los hogares, con un aumento del gasto del 13 % en comparación con el mismo periodo del año anterior.

En un mes en el que los consumidores suelen intentar reducir sus gastos, muchos siguen dispuestos a pagar un precio más alto por el bienestar, con bebidas funcionales que cuestan casi cuatro veces más que los refrescos habituales, a 4,69 libras por litro.

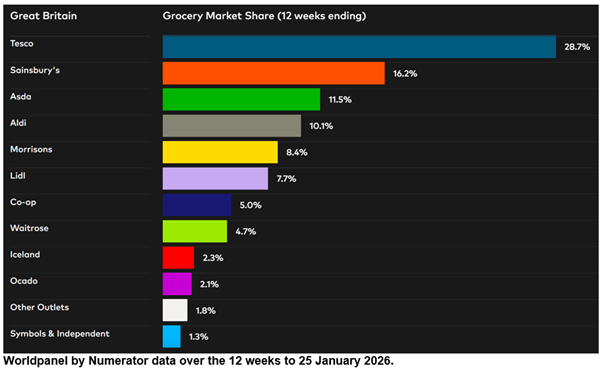

Lidl fue el minorista físico con mayor crecimiento, con un aumento de las ventas del 10,1 % en las 12 semanas hasta el 25 de enero de 2026 en comparación con el mismo periodo del año anterior. La cuota de mercado de este minorista de descuento se sitúa en el 7,7 %, lo que supone un aumento de 0,4 puntos porcentuales con respecto al año anterior, continuando así una racha ininterrumpida de ganancias de cuota de mercado que se remonta a octubre de 2021.

Las ventas de Ocado aumentaron un 14,1 %, impulsadas por el crecimiento tanto del número de clientes como de la frecuencia de compra. La cuota de mercado del especialista en ventas online aumentó hasta el 2,1 %, frente al 1,9 % registrado en 2025.

Sainsbury's experimentó un aumento del 5,3 % en el gasto en caja, lo que supuso un incremento de 0,2 puntos porcentuales hasta alcanzar el 16,2 %. Tesco igualó esta ganancia de cuota, y ahora representa el 28,7 % del mercado, con un aumento de las ventas del 4,4 %.

El crecimiento de Waitrose se aceleró hasta alcanzar el 5,5 %, respaldado por el aumento más rápido del gasto medio por compra entre los supermercados. La cuota de mercado del supermercado propiedad de John Lewis se mantuvo estable en un 4,7 %. La cuota de Aldi también se mantuvo sin cambios en un 10,1 %, con un crecimiento de las ventas ligeramente superior al del mercado, con un aumento del 3,8 %.

Las ventas de Morrisons aumentaron un 2,5 %, y ahora el minorista posee el 8,4 % del mercado, mientras que Iceland registró un aumento de las ventas del 3,2 % y una cuota de mercado del 2,3 %. Asda posee el 11,5 % de las ventas de comestibles, mientras que Co-op, especialista en productos de conveniencia, posee una cuota del 5,0 %.

Más allá de las tiendas de comestibles, las ventas de productos alimenticios en M&S** aumentaron un 6,9 % durante las 12 semanas en comparación con el mismo periodo del año anterior.

*Encuesta Worldpanel sobre preocupación por los nutrientes. Encuestados que «a menudo» buscan. Muestra de marzo de 2025 = 13 602.

**Nota: debido a que una mayor proporción de sus ventas corresponde a ropa y productos generales, M&S no entra dentro de la definición de «tiendas de alimentación» según la metodología de rollos de caja registradora en la que se basa el informe Worldpanel Grocery Market Share. Por este motivo, no se proporciona una cifra de cuota de mercado comparable para M&S. La cifra de crecimiento de M&S citada en esta actualización se refiere únicamente a las ventas de productos de gran consumo, mientras que las cifras de los comercios minoristas de alimentación en la tabla de cuota de mercado de alimentación cubren el gasto total registrado en las cajas de los supermercados.

Fraser McKevitt

Director de Retail y Consumer Insight, Worldpanel by Numerator

.svg)