2019: la hiperconsumismo ha muerto, ¡viva el nuevo modelo de consumo!

-1,2 % en volumen en 2019: la tendencia hacia una alimentación más saludable entre los franceses continúa.

La desaceleración del crecimiento demográfico (descenso de la natalidad desde hace cinco años) y el envejecimiento de la población están provocando una caída del consumo de alimentos en el hogar. Pero la causa es más profunda: ahora nos enfrentamos a un modelo de consumo diferente.

El fin del hiperconsumo, que supuso un auténtico punto de inflexión en 2018, se confirma y se impone ahora a todos en 2019.

Los franceses se han dado cuenta de que pueden comer menos para mantenerse sanos y reducir el desperdicio para proteger el planeta.

Entre los sectores más afectados por la caída de las ventas en volumen se encuentran: el maquillaje (-5 %), las bebidas alcohólicas (-6,4 %), la carne (-4 %), los productos congelados (-3,3 %) y los productos de higiene infantil (-7,5 %)…

¿Cuáles son las repercusiones de la ley Egalim?

El año 2019 fue también el primer año de aplicación de la ley Egalim, lo que tuvo un impacto negativo en las compras de alimentos (6 artículos menos comprados en oferta por hogar*) y en el gasto en productos en promoción, que se redujo un 6 %*. El peso de la facturación en productos en promoción se sitúa ahora en solo el 13,7 %*, lo que supone un descenso de 1,1 puntos porcentuales con respecto a 2018.

A medida que aumenta el poder adquisitivo medio, cada vez se consumen más comidas fuera de casa (+8,5 %), en nuevos locales de restauración que se han expandido considerablemente. Por si fuera poco, el 29 % de los hogares franceses ya solicita la entrega de comidas a domicilio, lo que supone otra fuente de competencia para los canales tradicionales.

+0,2 % en valor: evolución total de PGC-FLS en todos los canales

El gasto de los hogares sigue aumentando, aunque a un ritmo mucho más lento, debido al efecto combinado de una disminución del volumen de sus compras y de una menor valoración de los productos. Sin embargo, continúan con su transición alimentaria, optando por productos más caros y dando prioridad a la calidad frente al precio: el 69 % está dispuesto a pagar más por productos de calidad (CAM P10 2019).

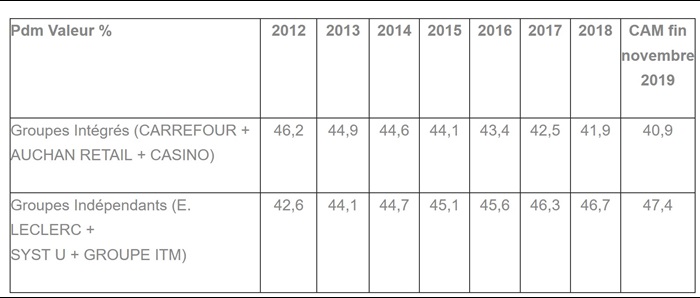

Sin embargo, el repunte de la inflación parece haber frenado la tendencia hacia la transición alimentaria. De hecho, aunque la inflación (efecto Egalim) sigue siendo moderada, su nivel se ha duplicado con respecto a 2018. Una parte de los franceses se está decantando por las cadenas EDMP (antes denominadas «discount»), con Lidl a la cabeza, que gana 0,4 puntos de cuota de mercado, lo que supone el mayor aumento junto con Leclerc.

Fuente: KANTAR – Panel Worldpanel - Universo PGC-Frescos LSA / 100 % del total de cadenas generalistas (HM+SM+EDMP+ONLINE+PROXI) - Años naturales, excepto el acumulado anual móvil a finales de noviembre de 2019

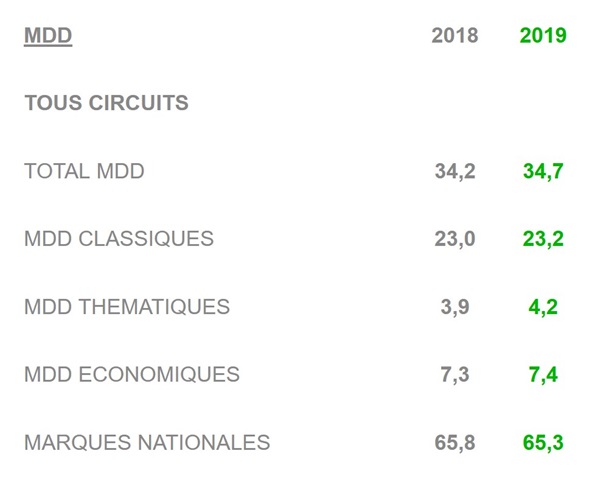

Egalim también beneficia a las marcas blancas

A las que ha favorecido la reducción de las promociones de las grandes marcas y las marcas de las pymes, pero sería injusto atribuir su recuperación tras diez años de retroceso únicamente a esta razón. Las cadenas han vuelto a situar sus marcas propias en el centro de su estrategia comercial, apostando por la calidad de sus productos y aprovechando todas las expectativas de los consumidores que están en auge (lo ecológico, lo local, el destaque de las etiquetas «Made in France», la eliminación de ingredientes sospechosos, el uso del Nutriscore en algunos casos, y los ingredientes vegetales como sustitutos de las proteínas animales).

Fuente: Kantar - Panel Worldpanel

El consumidor medio ya no existe

El movimiento de los Chalecos Amarillos, que pone de manifiesto una importante fractura social, ha revelado de hecho el estado de fragmentación de la sociedad francesa. Dividida en función del nivel de ingresos, no comparte las mismas expectativas. El surgimiento de esta revuelta también ha puesto de manifiesto de forma brutal la famosa brecha entre «el fin de mes» y «el fin del mundo». El fin de la «mediatización» de la sociedad francesa que revela explica también el fenómeno de fragmentación de los hábitos de consumo que se ha observado en los últimos años.

¿Biografía o superpromoción? Un dilema...

Por un lado, observamos hogares con una buena situación económica y sensibilizados con las cuestiones medioambientales: quieren productos ecológicos, pero no ofertas, y convierten su consumo en un acto a veces militante al defender el «deconsumo». Acuden a tiendas ecológicas y hacen la compra utilizando aplicaciones como Yuka (en 2019, el 21 % de los hogares franceses utilizó al menos una aplicación relacionada con la alimentación o la higiene y la belleza). Comen menos carne —por lo que son flexitarianos (34 %), o incluso vegetarianos—, compran sus productos en circuitos cortos, del tipo AMAP, en tiendas especializadas como Grand Frais o a través de plataformas colaborativas como La Ruche qui dit oui. En términos más generales, estos consumidores son partidarios de un consumo responsable y local a través de canales de distribución alternativos, se alejan de los hipermercados tradicionales y sus preocupaciones se centran en el fin del mundo.

Consumidores con menos libertad

Por otro lado, hay consumidores menos urbanos y de recursos más modestos, que se enfrentan a fuertes restricciones presupuestarias y se sienten frustrados por tener que reducir su nivel de consumo por necesidad: en noviembre de 2019, el 11 % de los hogares afirmaba «no llegar a fin de mes en absoluto». Sin embargo, aspiran a consumir «como los demás»: las tiendas de liquidación y de rebajas como Action se benefician de esta situación y tienen un gran éxito. Todavía recordamos la avalancha de compradores en las superofertas de Nutella en las tiendas Intermarché en enero de 2018. Sus preocupaciones se centran en llegar a fin de mes.

Para las empresas del sector de la gran distribución, el verdadero reto reside en esta doble exigencia a la que deberán hacer frente: dirigirse a la diversidad de los consumidores y a modelos de vida contrapuestos, en un contexto de crisis social.

*Datos acumulados de enero a septiembre de 2019 frente a enero a septiembre de 2018

Para cualquier referencia a los datos, fuente: Kantar – panel Worldpanel

Metodología :

Estos datos proceden de Worldpanel, una muestra de 20 000 hogares participantes en Worldpanel, y se han calculado sobre un universo «generalista» (hipermercados, supermercados, tiendas de descuento, tiendas de barrio e Internet), tomando como referencia un conjunto de productos de gran consumo y productos frescos de libre servicio (alimentación, líquidos, higiene y belleza, y limpieza).

Universo de productos = gasto de los hogares en productos de gran consumo + GASTOS LS para el consumo doméstico. Estos datos proceden de un panel y, por lo tanto, tienen un valor probabilístico.

ACERCA DE KANTAR

Kantar es líder mundial en análisis basados en datos y consultoría. Contamos con una visión completa, única y exhaustiva de cómo piensan, sienten y actúan las personas, tanto a escala global como local, en más de 90 mercados. Al combinar la amplia experiencia de nuestro equipo, nuestros recursos de datos, nuestra trayectoria, nuestros análisis y nuestras tecnologías innovadoras, ayudamos a nuestros clientes a comprender a los consumidores e impulsar el crecimiento.

Para obtener más información, visite http://www.kantar.com

.svg)