Según nuestros últimos datos, las ventas de productos alimenticios para el consumo doméstico aumentaron un 0,9 % en las cuatro semanas hasta el 19 de abril de 2026, en comparación con el mismo periodo del año anterior.

La inflación interanual de los productos alimenticios se situó en el 3,8 %, lo que indica que el impacto del conflicto en Oriente Medio aún no se ha dejado sentir en los estantes de los supermercados británicos. Los consumidores buscan cada vez más ofertas debido a la preocupación por el aumento de los precios: el gasto en artículos en promoción durante las últimas cuatro semanas aumentó un 7,8 % interanual, mientras que el gasto en productos a precio completo se redujo un 0,2 %.

La preocupación por el impacto del conflicto en Oriente Medio en los precios de los productos de uso diario es una de las principales preocupaciones de los hogares británicos. Al verse ya afectados por el encarecimiento del combustible, cada vez son más los consumidores que recurren a las ofertas especiales a la hora de hacer la compra.

La proporción del gasto destinado a promociones se sitúa actualmente en el 31,3 %, tras haber aumentado mes a mes desde julio de 2023. Los descuentos están impulsando esta tendencia, ya que cuatro de cada cinco libras gastadas en artículos promocionales se destinan a rebajas de precio, en lugar de a ofertas por volumen, que suelen hacer aumentar el tamaño de la cesta de la compra.

El gasto en Semana Santa se mantiene estable a pesar de la preocupación por la subida de precios

El cordero siguió siendo un plato estrella muy popular en estas Semanas Santas, ya que casi el 9 % de los hogares compró una pieza de cordero fresco durante la semana de Pascua. Las ventas en las cuatro semanas previas al Domingo de Pascua, que este año cayó el 5 de abril, aumentaron un 14,9 % en comparación con el mismo periodo previo al fin de semana festivo de 2025.

Por su parte, las ventas de bollos de Pascua aumentaron un 14 % durante el mismo periodo. Los bollos de Pascua de sabor tradicional representan algo más de la mitad de las ventas, pero las variantes más exóticas de este clásico de temporada —como las de crema de limón, manzana y canela, o chocolate y caramelo salado— parecen destinadas a acaparar la mayor parte del mercado en 2027.

La limpieza de primavera también pareció estar en la agenda de los compradores en abril, ya que las ventas de productos de limpieza aumentaron un 8 % con respecto al año pasado, impulsadas por los accesorios de limpieza, los productos para limpiar suelos y los limpiadores multiusos.

La Semana Santa es siempre un indicador importante del estado de ánimo de los consumidores, y este año los compradores no han escatimado en los productos básicos tradicionales. Sin embargo, dado que el conflicto en Oriente Medio sigue alimentando la preocupación por el aumento de los precios, los datos sobre promociones sugieren que los compradores ya están buscando formas de reducir el gasto en la compra.

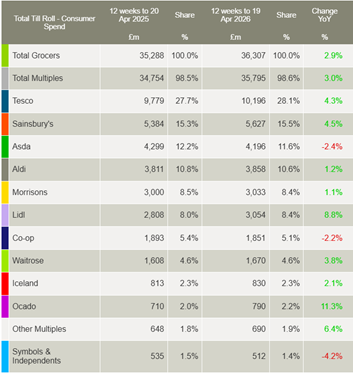

Ocado y Lidl, los minoristas que más rápido crecen

Durante las 12 semanas hasta el 19 de abril de 2026, Lidl alcanzó una nueva cuota de mercado récord del 8,4 %, frente al 8,0 % registrado un año antes. Las ventas crecieron un 8,8 %, impulsadas por la captación de más de medio millón de clientes nuevos, más que cualquier otro minorista.

La dinámica de ventas se mantuvo para Tesco y Sainsbury’s, que anunciaron la semana pasada sus resultados financieros anuales. El gasto en caja de las dos principales cadenas de supermercados del Reino Unido aumentó un 4,3 % y un 4,5 %, respectivamente. La cuota de mercado de Tesco aumentó en 0,4 puntos porcentuales hasta el 28,1 %, mientras que Sainsbury’s ostenta ahora una cuota del 15,5 %, frente al 15,3 % del año pasado. Las ventas de Morrisons subieron un 1,1 %, lo que se tradujo en una cuota del 8,4 %, mientras que la cuota de Asda se sitúa en el 11,6 %.

Las ventas de Aldi aumentaron un 1,2 % interanual, mientras que el gasto en Iceland creció un 2,1 %, lo que situó a ambos minoristas con una cuota de mercado del 10,6 % y el 2,3 %, respectivamente. La cadena de tiendas de conveniencia Co-op cuenta con una cuota del 5,1 % del mercado de productos de consumo.

A pesar de la preocupación generalizada por la inflación y el gasto de los hogares en alimentación, los minoristas más orientados al segmento de gama alta superaron al mercado en su conjunto. Las ventas de Ocado, especialista exclusivamente online, aumentaron un 11,3 %, lo que elevó su cuota de mercado al 2,2 %, 0,2 puntos porcentuales más que el año pasado. La cuota de mercado de Waitrose se mantuvo en el 4,6 %, ya que las ventas aumentaron un 3,8 %, con un gasto por compra que creció más rápido que en cualquier otra cadena de supermercados. Las ventas de M&S* fueron un 7,3 % superiores a las de 2025.

*Nota: dado que su cartera de ventas incluye una mayor proporción de ropa y artículos generales, M&S no entra dentro de la definición de «tiendas de alimentación» según la metodología Till Roll en la que se basa el informe de cuota de mercado de alimentación de Worldpanel. Por este motivo, no se facilita una cifra de cuota de mercado comparable para M&S. La cifra de crecimiento de M&S citada en esta actualización se refiere únicamente a las ventas de productos de gran consumo, mientras que las cifras de los comercios de alimentación que figuran en la tabla de cuota de mercado de alimentación abarcan el gasto total registrado en las cajas de los supermercados.

Fraser McKevitt

Directorde Análisis del Sector Minorista y del Consumidor, Worldpanel by Numerator

.svg)