Perspectivas alentadoras para el consumo de productos de gran consumo en Latinoamérica, con un crecimiento más rápido que la media mundial

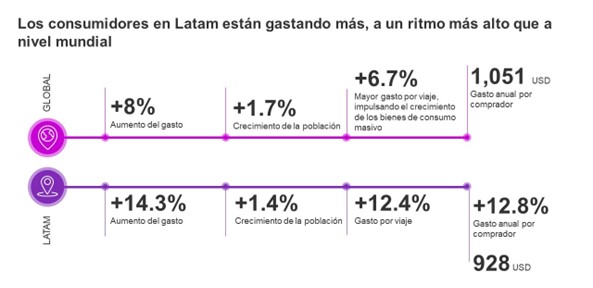

El mercado de consumo masivo en Latinoamérica ha registrado una tendencia al alza durante el último año. Nuestro informe «Brand Footprint 2024 Latam» pone de manifiesto que los consumidores de la región están gastando más y a un ritmo superior al promedio mundial; de hecho, el consumo está creciendo diez veces más rápido que el crecimiento de la población.

Este ambiente positivo se debe en gran parte a la recuperación económica de la región y a unas perspectivas más alentadoras que en años anteriores en la mayoría de los países. Las marcas con estrategias centradas en el consumidor, que realmente tienen en cuenta los datos revelados por los hábitos de compra, están ganando terreno en la cesta de la compra.

«Cuando una marca se detiene, empieza a quedarse atrás. Nuestra función como especialistas en marketing es mantener nuestras marcas en movimiento; estar en constante búsqueda de nuevas fuentes de crecimiento y nuevos consumidores».

Pedro Manosalva | Director general de Worldpanel Latinoamérica

Inflación y PIB en Latinoamérica

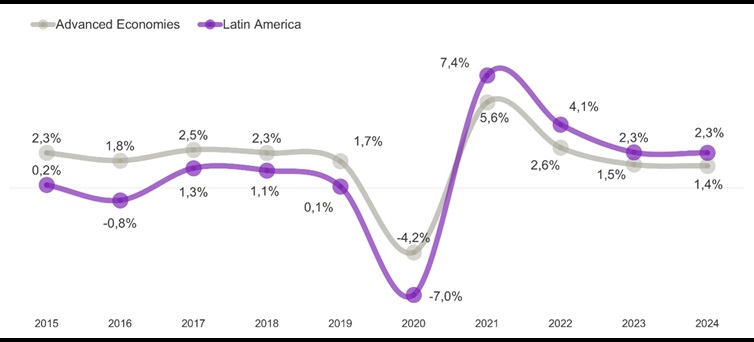

La economía de América Latina recuperó su crecimiento y superó las dificultades provocadas por la pandemia. Entre 2020 y 2021, al igual que otras regiones, América Latina sufrió una desaceleración del crecimiento del PIB, un aumento del desempleo e índices de inflación sin precedentes en varios países de la región.

El PIB de América Latina ha crecido más en los últimos dos años que en los cuatro años anteriores a la pandemia y, al mismo tiempo, ha superado la media de las economías avanzadas. Cada hogar en América Latina gasta una media de 928 dólares al año, lo que supone un aumento del 12,8 %, un crecimiento superior a la inflación media de la región.

¿Cómo se compone la cesta de la compra en América Latina?

A lo largo de 2023, nuestro informe muestra que las compras de los hogares latinoamericanos aumentaron un 1,7 %, lo que equivale a 10,3 millones de compras adicionales con respecto a 2022. Al desglosar el rendimiento por categoría, los alimentos siguen siendo el producto más elegido en las cestas de los hogares, representando más de un tercio de todas las compras de productos de gran consumo, seguidos de las bebidas (22,1 %) y el cuidado del hogar (15 %).

En 2023, la categoría de bebidas aumentó su cuota de mercado en un 0,8 %, superando a categorías como los productos lácteos, los productos para el hogar o los productos de belleza. Al mismo tiempo, la categoría de bebidas ha ganado un 0,1 % de cuota de mercado a la categoría de alimentos, lo que demuestra su importancia en la cesta de la compra.

Puedes consultar aquí la clasificación de las bebidas más elegidas en Latinoamérica.

¿Cómo determina Kantar cuáles son las marcas más elegidas?

El reto para las marcas es crear vínculos funcionales y emocionales sólidos para influir positivamente en más personas en el momento decisivo de la elección. Este momento decisivo se inscribe en una línea de actitudes y comportamientos que se consideran factores comunes en aquellas marcas que destacan.

Esos factores merecen ser estudiados y, en Kantar, desciframos esos datos sobre actitudes y comportamientos en más de 90 países de todo el mundo, analizando en Latinoamérica 14 países y más de 53 000 millones de elecciones de marca al año.

Con el informe Brand Footprint 2024 podrás descubrir cómo dar forma al futuro de tu marca teniendo en cuenta las preferencias de los consumidores. Sabemos dónde se encuentran los compradores, cómo piensan, cómo compran y cómo consumen.

¡Te ayudamos a descifrar el crecimiento del consumo de productos de gran consumo!

Consulta aquí el informe Brand Footprint 2024 para Latinoamérica

.svg)