Kantar, líder mundial en análisis de mercado y consultoría de marketing, da a conocer las marcas más elegidas del mundo y ofrece una visión completa de la evolución del comportamiento de los consumidores en 2023. Mientras que la tasa de inflación mundial de los productos de gran consumo se ha reducido a la mitad, pasando del 8,4 % en 2022 al 4 % en 2023, los consumidores han comenzado a dar prioridad a las compras por placer y a los productos de alta gama, en paralelo a las estrategias de adaptación que prevalecían en 2022.

«Brand Footprint», el informe de Kantar que analiza el comportamiento de los consumidores en 62 mercados que representan el 76 % de la población mundial y el 86 % del PIB mundial, revela que, por primera vez, el gasto medio en alimentación por hogar ha superado los 1 000 dólares, lo que supone un crecimiento de casi el 60 % con respecto al nivel de gasto registrado diez años antes, en 2013.

Principales conclusiones de la 12.ª edición de este estudio:

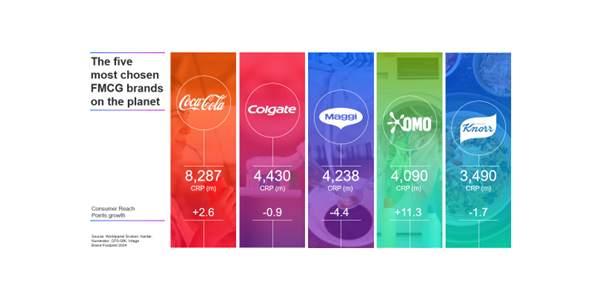

- Coca-Cola sigue siendo la marca más comprada del mundo porduodécimo año consecutivo. La penetración —es decir, el porcentaje de hogares que compran la marca— ha aumentado un 2,6 %. Los consumidores han elegido la marca en los lineales casi 8.300 millones de veces.

- Red Bull es la marca de productos de gran consumo que registra un mayor crecimiento (17,8 %) en cuanto al número de veces que se ha comprado (1.430 millones de veces), gracias a la captación de nuevos consumidores en mercados como Brasil, China continental, Francia, Alemania y Estados Unidos.

- Sunsilk es la marca con mejor rendimiento del mundo en cuanto a captación de nuevos consumidores, con más de 26 millones de nuevos hogares que compraron la marca en 2023.

- En promedio, el gasto en marcas de productos de gran consumo aumentó un 8,6 %, hasta alcanzar los 1 052 dólares por comprador; un crecimiento impulsado por la inflación de los productos alimenticios —que subió un 4 % de media a lo largo del año— y la tendencia a darse un capricho en casa y a comprar productos de alta gama para compensar las estrategias de adaptación adoptadas ante el aumento del coste de la vida.

- La incorporación de estas compras por capricho y de productos de marcas de alta gama se traduce en un aumento medio del gasto por artículo del 6,7 %.

- Es en Estados Unidos donde los consumidores han gastado más en productos de gran consumo envasados, con una media de 3063 dólares por hogar, mientras que Bangladesh registra el gasto medio más bajo, con menos de 159 dólares por hogar.

- La distribución del gasto entre marcas internacionales, marcas locales y productos alimenticios de marca blanca sigue cambiando. El gasto en productos de marcas blancas aumentó 0,5 puntos porcentuales, hasta alcanzar el 22,7 %. A pesar de la caída de las ventas unitarias, las marcas globales lograron retener el 30 % del gasto gracias al aumento de los precios y a la compra de productos de gama alta.

- Las visitas a diferentes tiendas siguen siendo una estrategia de adaptación, ya que las salidas para hacer compras han aumentado un 2,4 %. El sector de los supermercados de descuento registra un aumento de la cuota de gasto de los consumidores del 10,3 %, hasta alcanzar el 16 % a nivel mundial (y el 24,5 % en Europa Occidental).

El estudio «Brand Footprint» de la división Worldpanel de Kantar analiza los 460 000 millones de decisiones de marca tomadas por los consumidores el año pasado —lo que supone una media de 29 decisiones de marca al mes— para poner de manifiesto las dificultades a las que se enfrentan las marcas del sector de gran consumo.

Si se tienen en cuenta todas las compras de productos de gran consumo realizadas en 2023, las marcas internacionales representaron el 30 % del valor de las ventas, sin cambios respecto a 2022. Las marcas locales y regionales representan el 47 % de las compras, mientras que las ventas de marcas de distribuidor registraron un aumento de 0,5 puntos porcentuales, hasta alcanzar el 22,7 %.

El sector del «hard discount» ha registrado un crecimiento interanual del 10,5 % en valor a escala mundial, lo que representa el 16 % del gasto total en productos alimenticios, frente al 9,6 % de 2021. A nivel mundial, el 61 % de los hogares está extremadamente o muy preocupado por el aumento de los precios de los productos alimenticios. En consecuencia, mientras que el 64 % de las marcas mundiales registra un crecimiento en valor, solo la mitad de las marcas de productos de gran consumo experimenta un crecimiento en términos de elección de los consumidores —el número de veces que se eligen en los estantes—.

Las marcas más elegidas del mundo:

Las cinco marcas líderes y más elegidas del mundo son Coca-Cola, Colgate, Maggi, OMO y Knorr. Coca-Cola reina indiscutiblemente y consolida su estatus como la marca más elegida del mundo, con un impresionante resultado de 8.300 millones de CRP (Consumer Reach Points, indicador basado en la tasa de penetración y la frecuencia de compra). Por su parte, Colgate es un referente en materia de penetración mundial, al ser la única marca de productos de consumo comprada por más de la mitad de la población, con una tasa de penetración del 55,9 %.

Un poco más abajo en la clasificación, Red Bull se erige como la marca con mejor rendimiento del año. Con un aumento del 17,8 % en el CRP, ha subido cuatro puestos en la clasificación hasta alcanzar lavigésima posición, lo que pone de manifiesto el creciente interés que despierta y la eficacia de sus estrategias de mercado, como el desarrollo de nuevos productos. La marca, comprada por el 9,6 % de los hogares de todo el mundo, fue elegida 1.400 millones de veces en los lineales.

Un crecimiento impulsado por la cafeína

El análisis de las categorías de productos de gran consumo que atraen a nuevos compradores revela una tendencia al alza en el número de consumidores que adquieren bebidas con cafeína. En términos de penetración, el café soluble ha registrado un crecimiento del 1,5 % interanual (con 30,2 millones de compradores), las bebidas deportivas y energéticas han aumentado un 1,2 % (lo que supone 24,3 millones de compradores) y los refrescos sin alcohol han ganado un 1,1 % (lo que equivale a 31,7 millones de nuevos compradores).

Guillaume Bacuvier, director general de la división Worldpanel de Kantar, ha declarado: «El ranking Brand Footprint 2024 revela cómo las marcas con mejor rendimiento han conseguido atraer a más compradores, en un contexto en el que “menos es más” y en el que las marcas blancas ganan cuota de mercado. En pocas palabras, han encontrado la manera de diferenciarse de forma significativa. Esto es lo que ocurre cuando las marcas logran crear vínculos funcionales y emocionales sólidos, que las hacen mentalmente accesibles y físicamente imprescindibles, integrándose de forma transparente en todos los puntos de contacto con los consumidores. Las marcas presentadas en este informe merecen ser felicitadas por sus resultados, en un momento en el que la presión sobre el gasto de los hogares persiste y sigue afectando a la economía mundial».

Visite kantar.com para consultar la clasificación completa de las marcas del estudio Brand Footprint 2024 y leer el informe.

Acerca de Kantar: Kantar es líder mundial en datos y análisis de marketing, y un socio de marca imprescindible para las empresas más importantes de todo el mundo. Combinamos los datos más relevantes sobre actitudes y comportamientos con una amplia experiencia y soluciones analíticas avanzadas para descubrir cómo piensan y actúan las personas. Ayudamos a nuestros clientes a comprender qué ha sucedido, por qué y cómo diseñar las estrategias de marketing que construirán su futuro.

Acerca de Brand Footprint: el informe Brand Footprint es la clasificación anual de las marcas de productos de gran consumo más elegidas del mundo, elaborada por la división Worldpanel de Kantar. Utiliza un indicador único, el Consumer Reach Points (CRP), que permite medir y comparar el rendimiento de las marcas en diferentes mercados y regiones. Un CRP representa un caso único de un comprador que elige una marca, integrando datos sobre la población, la penetración y la elección del consumidor, para ofrecer una visión global del rendimiento de la marca. El año 2024 marca la 12.ª edición de este informe.

.svg)