A pesar de la austeridad, prevemos un nuevo récord de ventas para las líneas premium de los minoristas este año, con un potencial de superar los 1000 millones de libras esterlinas en diciembre.

La inflación de los precios de los alimentos se ha ralentizado hasta el 4,7 % este mes, ya que los minoristas han intensificado las promociones antes de Navidad. Las ventas en los supermercados crecieron un 3,2 % durante las cuatro semanas previas al 2 de noviembre en comparación con el año pasado, y el gasto en ofertas específicas aumentó un 9,4 %. En comparación, el gasto en productos a precio completo solo aumentó un 1,8 %.

Los anuncios navideños están llegando a nuestras pantallas y la carrera hacia el gran día ha comenzado en el sector de los supermercados. Los minoristas son muy conscientes de las dificultades económicas a las que se enfrentan algunos hogares, sobre todo ante la presentación del presupuesto de este año. Están deseosos de mostrar cómo ofrecen a los compradores una buena relación calidad-precio, haciendo hincapié en las rebajas de precios en lugar de en las ofertas por compras múltiples. No es solo el Grinch quien busca ahorrar, ya que casi el 30 % del gasto de los consumidores en alimentación en octubre se destinó a artículos en promoción, una cifra que esperamos que aumente aún más a medida que se acerque la Navidad.

A pesar de la austeridad, prevemos un nuevo récord de ventas para las líneas premium de los minoristas este año, con un potencial de más de 1000 millones de libras esterlinas en diciembre. Es importante recordar que los compradores suelen buscar una buena relación calidad-precio, no solo el producto más barato. En Navidad, especialmente, la gente quiere darse un capricho y, durante la crisis del coste de la vida, hemos visto cómo recurren a las líneas premium de las marcas propias de los minoristas para hacerlo de una forma más asequible. Las ventas de estos productos alcanzaron un valor de 582 millones de libras esterlinas en el último mes y es probable que se dupliquen a medida que se acerque la Navidad, superando los 1000 millones de libras esterlinas en el mes de diciembre por primera vez en la historia.

Los comerciantes se preparan para el Black Friday y la batalla con Amazon

La semana del Black Friday podría suponer un importante impulso para las ventas de los comercios minoristas, especialmente en línea. Durante este periodo del año pasado, Amazon siguió siendo el minorista de referencia para productos generales, mientras que Tesco y Asda ocuparon el segundo y tercer puesto, respectivamente, en la batalla por el gasto. En todo el mercado, se produjo un aumento medio de las ventas del 114 %, y nuestros datos muestran que los productos electrónicos, de belleza y juguetes registraron el mayor aumento de las ventas en comparación con una semana comercial típica de 2024.*

Las compras online siguen siendo la parte del mercado alimentario que más rápido crece, y el gasto en entregas a domicilio aumentó un 11 % este mes, con un incremento de las ventas en todos los minoristas que ofrecen este servicio. El crecimiento online está impulsado principalmente por los compradores ya convencidos, que siguen valorando la comodidad de este formato y realizan más pedidos. De media, los hogares que utilizan la compra online realizan ahora tres compras al mes, lo que supone un impresionante 61 % de su gasto en alimentación.

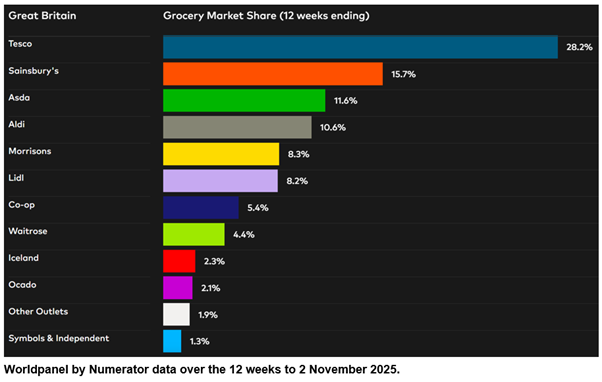

El crecimiento más rápido de Ocado desde 2021

Aprovechando la popularidad de los pedidos online, Ocado registró una nueva cuota récord en las 12 semanas hasta el 2 de noviembre, alcanzando el 2,1 %, ya que siguió siendo la cadena de supermercados con mayor crecimiento por tercer mes consecutivo. Con un 15,9 %, Ocado registró su mayor tasa de crecimiento de ventas en más de cuatro años, desde abril de 2021.

Tesco y Lidl aumentaron medio punto porcentual su cuota de mercado. Manteniendo una racha de crecimiento de dos dígitos desde abril, Lidl incrementó sus ventas un 10,8 % en las 12 semanas, lo que le permitió alcanzar una cuota del 8,2 %. Tesco representa ahora el 28,2 % del mercado, ya que el gasto en la mayor cadena de supermercados del Reino Unido aumentó un 5,9 %. El crecimiento de las ventas del 5,2 % elevó la cuota de mercado de Sainsbury's al 15,7 %.

Con un 10,6 % del mercado, Aldi también ganó cuota y aumentó sus ventas en un 4,4 %. El gasto en Iceland aumentó un 4,9 %, situándose por encima de la tasa del mercado. Tiene una cuota del 2,3 %, lo que supone un aumento de 0,1 puntos porcentuales con respecto a 2024.

El gasto en Morrisons aumentó un 2,3 %, con una cuota de mercado del 8,3 %. Las ventas de Waitrose aumentaron un 3,8 %, lo que le otorgó una cuota del 4,4 %. La cadena de tiendas de conveniencia Co-op ahora tiene el 5,4 % del mercado, mientras que Asda tiene el 11,6 %. Si miramos el panorama general, las ventas de comestibles en M&S durante las 12 semanas aumentaron al ritmo más rápido desde junio, con un 8,8 % más que hace un año.

*Fuente: Worldpanel Plus de Numerator, datos omnicanal. Los sectores incluidos son: electrodomésticos, belleza, electrónica de consumo, moda, regalos, artículos para el hogar, artículos de tocador y juguetes durante la semana del Black Friday de 2024.

**Nota: debido a que una mayor proporción de sus ventas corresponde a ropa y productos generales, M&S no entra dentro de la definición de «tiendas de alimentación» según la metodología de rollos de caja registradora en la que se basa el informe Worldpanel Grocery Market Share. Por este motivo, no se proporciona una cifra de cuota de mercado comparable para M&S. La cifra de crecimiento de M&S citada en esta actualización se refiere únicamente a las ventas de productos de gran consumo, mientras que las cifras de los comercios minoristas de alimentación que figuran en la tabla de cuotas de mercado de alimentación abarcan el gasto total registrado en las cajas de los supermercados.

¿Quieres más?

Leer: Los consumidores buscan valor mientras Gran Bretaña vuelve a las aulas

.svg)