El 44 % de la cesta de la compra incluye el aumento del IVA

La reciente edición del Consumer Insights de Ecuador revela cuáles son los hábitos de consumo de los ecuatorianos.

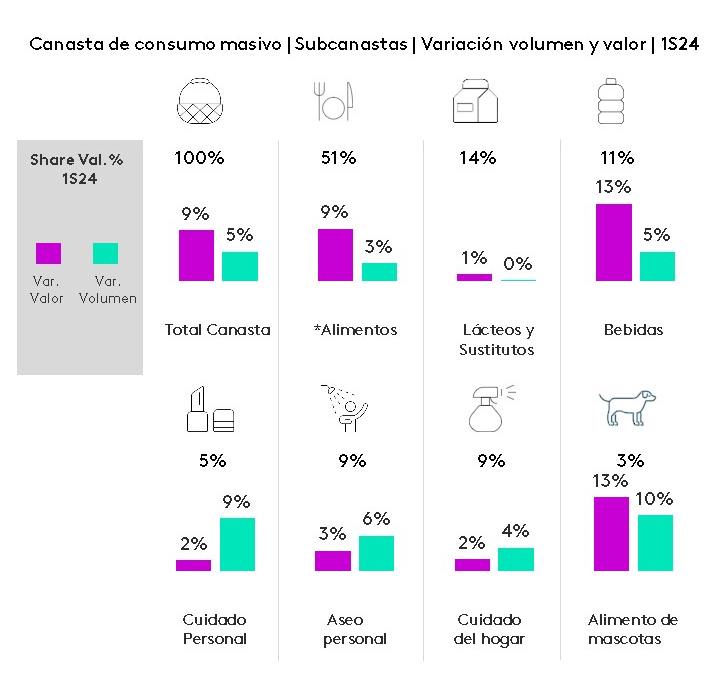

Durante el segundo trimestre del año, el consumidor aumenta su gasto en el hogar: el ticket de compra crece un 7 % y el ecuatoriano da prioridad a la compra de alimentos y bebidas como respuesta a la inseguridad y a la desaceleración económica. Además, reduce la frecuencia de sus visitas a los comercios y alarga la estancia en los restaurantes cuando come fuera de casa.

Según nuestra herramienta PanelVoice, que nos permite realizar encuestas directas a nuestro panel de hogares, el 37 % de los ecuatorianos declaró haber reducido su consumo en restaurantes. Esta afirmación coincide con lo que señala la Asociación de Restaurantes, ya que el 46 % de estos establecimientos de restauración está viendo cómo se estancan sus ventas.

Las categorías de salud y aseo personal están en auge, al igual que la limpieza del hogar, lo cual tiene sentido, ya que al pasar más tiempo en casa, se ensucia más. Por otra parte, el cuidado de las mascotas sigue una tendencia al alza, como consecuencia de que hay hogares que deciden no tener hijos y, en su lugar, destinan una mayor parte de su presupuesto a los animales de compañía.

Comportamiento del consumidor ecuatoriano hacia el comercio minorista

Los «hard discounters» ganan cuota de mercado, ya que convierten en productos básicos categorías fundamentales, como se puede observar en su participación en las ventas de productos lácteos (18 %) y de limpieza del hogar (20 %). Esto lleva a las marcas propias a tener dos vías de crecimiento: la primera, a través de las categorías básicas, y la segunda, fomentando hábitos de compra entre los consumidores. Las marcas propias siguen ganando terreno y representan el 10 % del valor total de la cesta de bienes de consumo, con un crecimiento de 3 puntos porcentuales respecto al año anterior. Además, están ampliando sus carteras a productos como quesos maduros, enjuagues bucales y detergentes líquidos, entre otros. Ante esto, la estrategia de innovación y diferenciación es clave para las marcas comerciales, a fin de que puedan justificar su valor.

La omnicanalidad desempeña un papel fundamental en el comportamiento actual del comprador, como consecuencia de la menor variedad de productos que ofrece el «hard discounter». En comparación con hace cuatro años, los compradores visitan casi un 17 % más de canales. Este escenario competitivo más dinámico obliga a las marcas a estar presentes en el canal adecuado, con el producto adecuado y al precio justo.

¿Cuáles son los canales de compra que más utilizan?

Las marcas premium y propias se benefician al adaptarse a este entorno omnicanal, ofreciendo productos que se ajustan a las necesidades específicas de los compradores en los distintos canales. Además, la planificación de compras y promociones específicas para cada canal permite al consumidor sacar el máximo partido a sus compras.

Los supermercados y las tiendas de descuento ya ofrecen un número casi similar de categorías de productos; para diferenciarse, los primeros apuestan por la variedad y los segundos, por el precio. Por otro lado, la tienda de barrio no pierde compradores, solo recibe menos visitas (un 20 %), como respuesta a la inseguridad. Este tipo de tienda ha perdido sus valores añadidos, como: horarios diferenciados, la relación con el tendero —con la instalación de las rejas— y el crédito, que antes representaba un 3 % del gasto total y este año se ha reducido a la mitad.

¿En qué medida afecta la subida del IVA a las compras?

La subida del IVA tiene un efecto notable en las decisiones de compra de los consumidores. La cesta de productos con IVA, a diferencia de los que no lo tienen, se ve afectada por la frecuencia de compra, ya que si comparamos el primer trimestre del año con el segundo, el gasto medio pasó de 286 a 283 dólares estadounidenses. Se observó que canales como los de descuento y los informales se benefician de este impacto, aumentando su volumen de ventas en comparación con el primer trimestre de 2024.

La frecuencia de compra se ve afectada en la cesta de productos sujetos al IVA, con una disminución notable en la recurrencia de las transacciones, ya que los consumidores planifican más; las compras que se potencian son las de «Stock Up» (más de 10 categorías por visita) y las de «Fill In» (entre 6 y 9 categorías). Esto pone de relieve la necesidad de estrategias innovadoras para mantener la fidelidad del cliente y fomentar las compras repetidas.

Si quieres saber más sobre este informe, ponte en contacto con uno de nuestros expertos para obtener más detalles sobre el comportamiento de compra de los ecuatorianos durante el segundo trimestre del año.

.svg)