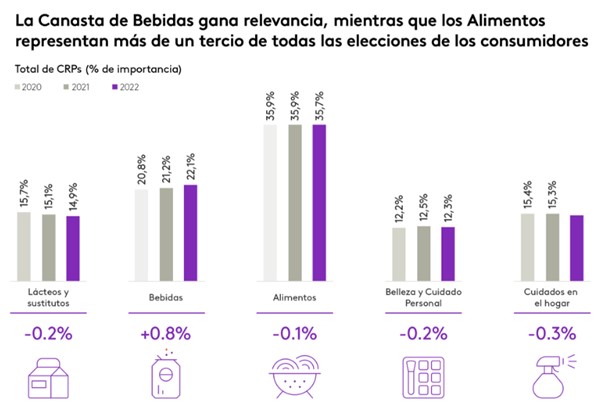

Las bebidas son el segundo producto de consumo masivo más comprado por los hogares latinoamericanos, y representan el 22,1 % de la cesta de la compra.

En 2023, la categoría de bebidas aumentó su cuota de mercado en un 0,8 %, superando a categorías como los productos lácteos, los productos de limpieza del hogar o los productos de belleza. Al mismo tiempo, la categoría de bebidas ha ganado un 0,1 % de cuota de mercado a la categoría de alimentos, lo que demuestra su importancia en la cesta de la compra.

Dominio de las bebidas internacionales en la región

Para analizar la importancia de cada producto en las cestas de la compra de los latinoamericanos, en Worldpanel contamos con la ventaja de tener una visión tanto global como local. Lo que ocurre en general no siempre refleja las oportunidades que existen en todos los mercados.

A nivel mundial, las seis bebidas más consumidas son Coca-Cola (con guion), Pepsi, Nescafé, Sprite, Gatorade y Red Bull.

Regiones como América Latina son mercados clave para el crecimiento de muchas marcas. Esta región está dominada por marcas locales (el 60 % de las compras corresponden a marcas producidas en América Latina), pero la competitividad del mercado aumenta cuando las empresas globales también invierten en sus marcas.

En el caso de las bebidas, la situación es diferente a la de otras categorías. Las marcas globales de bebidas ocupan dos puestos entre las cinco marcas más elegidas, lo que contrasta con la combinación de marcas globales y locales que caracteriza a las demás categorías.

¿Cuál es la bebida más consumida?

Coca-Cola sigue siendo el gigante del sector y, además, su CRP ha crecido un 6,7 % en toda la región.

Solo en Brasil, el rendimiento de la marca ocuparía el segundo puesto en la categoría de bebidas, con 610 millones de CRP a lo largo del año.

El CRP es el único indicador que permite medir y comparar el éxito de las marcas mediante la evaluación de la audiencia, la penetración y la frecuencia

En su búsqueda de un crecimiento continuo, Coca-Cola ha logrado abrirse paso en nuevos momentos y ocasiones fuera de las comidas, con formatos individuales y de menor tamaño. Además, busca crear un vínculo especial con la Generación Z a través de nuevos sabores, ediciones especiales y productos sin azúcar.

Consulta la clasificación completa en nuestro informe «Brand Footprint Latam» aquí.

Pepsi está haciendo todo lo posible por acercarse a Coca-Cola y la actividad de este año le ha ayudado a alcanzar los 605 millones de CRP. Es la única marca del Top 5 que registra un crecimiento de dos dígitos.

La fórmula perfecta para aumentar el consumo de bebidas

Pepsi encabeza la clasificación de marcas con mayor número de nuevos consumidores en 2023; junto a Pepsi se sitúa Sprite, con lo que estas dos marcas globales de bebidas se convierten en las líderes en aumento de penetración, con un 6,4 % y un 3,3 %, respectivamente. Esto demuestra su importancia a la hora de captar nuevos consumidores, incluyendo marcas de todas las categorías.

Al observar que las marcas están utilizando todos los medios a su alcance para maximizar el crecimiento, no cabe duda de que la omnicanalidad es una de las principales palancas de crecimiento. La tendencia se mantuvo tras la pandemia y el panorama omnicanal en la región ha permitido a las marcas aumentar su presencia y penetración. Pepsi es consciente de ello y está ganando presencia entre los consumidores omnicanal.

El excelente rendimiento del sector de las bebidas este año en Latinoamérica se debe a que algunas marcas han logrado convertirse en imprescindibles, atrayendo a más clientes y demostrando su capacidad de adaptación ante los cambios en los hábitos de consumo de la región.

Descubre las tendencias y las mejores prácticas de las bebidas más consumidas en nuestra última edición del Informe Brand Footprint Latam 2024. ¡Te ayudamos a descifrar el crecimiento del consumo de productos de gran consumo!

.svg)