La moda desde el año 2000 hasta hoy. Con motivo de la publicación de su estudio «Référenseigne Fashion», que celebra su 25.º aniversario, Kantar ha querido realizar una retrospectiva de las compras de moda durante el último cuarto de siglo. Desde las compras en tiendas de alimentación hasta la venta por correo, pasando por la revolución que supuso el giro hacia Internet, ¿qué revela este estudio y cómo han cambiado los franceses sus hábitos de consumo?

El año 2000

¡Cuando las compras se hacían en las tiendas de alimentación!

En el año 2000, el gasto en moda seguía representando el 5 % del presupuesto de los franceses (frente al 10 % de treinta años antes); ya por entonces se planteaban los retos de la comunicación y la innovación para impulsar la compra de moda.

Las cadenas de alimentación dominaban el mercado con un 20 % del gasto del sector, seguidas de los comercios independientes (16 %). Cabe recordar que, en el año 2000, las cadenas de alimentación vendían grandes marcas, como Levi’s, Lee, Converse…, lo que hacía que ir de compras resultara atractivo.

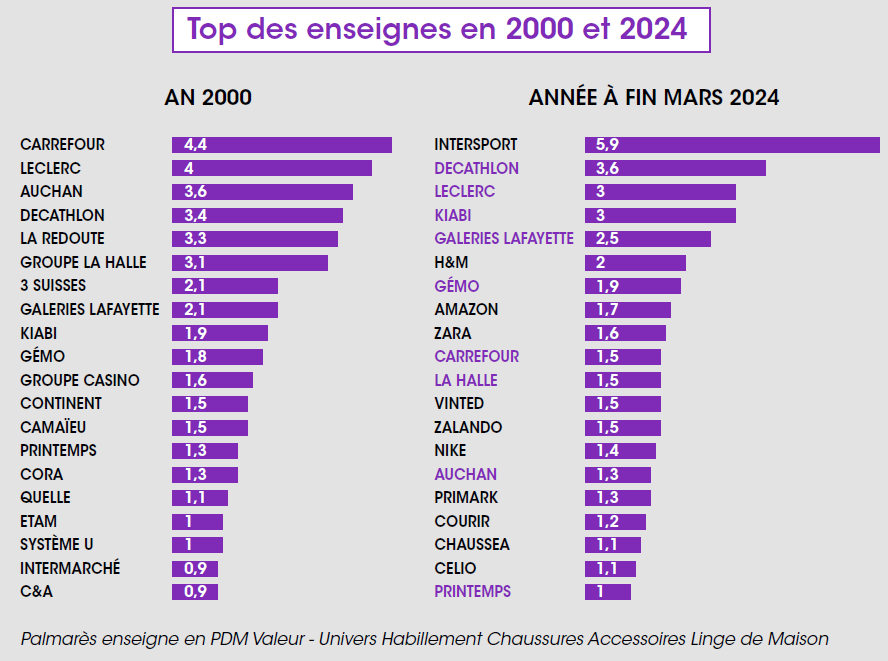

El trío de cabeza lo formaban Carrefour (4,4 % de cuota de mercado en valor), seguido de Leclerc (4 %) y Auchan (3,6 %).

Ese liderazgo pronto se vería amenazado por los primeros indicios de la competencia de las cadenas y tiendas de deportes, que empezaban a hacerse notar.

2010

Cuando Decathlon viste a los franceses con un estilo más informal

Hasta entonces, el mercado de la moda estaba muy concentrado y las opciones de compra eran limitadas. Así, las 20 principales empresas acaparaban el 42 % del gasto, repartido entre grandes superficies, tiendas independientes, venta por catálogo, grandes almacenes y algunas cadenas.

Diez años más tarde, Decathlon vestía a los franceses, impulsando la moda informal y consolidándose como marca líder del mercado. Las marcas internacionales empezaban a surgir, lo que provocó que la cuota de mercado de los grandes centros comerciales se redujera a la mitad.

El ascenso de Intersport se ha producido en 15 años. Decathlon abrió el camino a las cadenas de deportes, pero ha sido Intersport quien ha registrado el ascenso más espectacular de los últimos 15

años. El rival de Decathlon tiene «grandes ambiciones». La marca ha alcanzado un nivel de cuota de mercado en valor sin precedentes desde el año 2000. Intersport lidera el mercado con un 5,9 % en 2024 y no tiene intención de quedarse ahí,

, con la integración de 55 tiendas Go Sport, que debería completarse a lo largo del año, lo que reforzará su presencia en las grandes metrópolis, entre ellas París.

2015

Cuando la transición a Internet dejó de lado la venta por correo

No hay duda de que, en el año 2000, todas las familias francesas hojeaban en familia el catálogo de La Redoute o de 3 Suisses y disfrutaban soñando con sus futuras compras. Aunque estos actores fueron los que iniciaron la transición hacia lo digital, bastaron 15 años para que desaparecieran del Top 20. Las fusiones (3 Suisses + Quelle) no bastaron para frenar el declive. La Redoute fue la última en resistir en el Top 20, hasta su salida de la clasificación en 2014.

Otros actores digitales más ágiles se han hecho un hueco en el mercado (Amazon, Shein, Vinted…), lo que elevará la cuota de mercado de Internet al 21 % en 2024, mientras que la venta por correspondencia, en su momento de mayor auge, alcanzaba el 12 %.

Desde 2010 hasta la actualidad

Cuando las empresas internacionales desplazaron a las cadenas especializadas

Si bien las cadenas especializadas (Etam, Camaïeu, Celio…) convivieron durante mucho tiempo sin problemas con las cadenas de las afueras (Kiabi, La Halle, Gémo…), conservando su terreno como creadores de moda

e de gama media, la competencia de los actores internacionales, que se intensificó a partir de 2010, cambió posteriormente el panorama. De un único actor internacional (C&A) entre los 20 primeros en el año 2000,

hemos pasado a siete en 2024.

2024

Cuando la nueva concentración de marcas va de la mano de la expansión

Con el aumento del número de cadenas y sitios web, el TOP 20 había tendido a diluirse, pasando del 42 % en el año 2000 al 37 % en 2013. En los últimos años ha vuelto a subir hasta el 39,4 %

, impulsado por actores que han ganado cuota de mercado mediante la compra de cadenas o la apertura masiva de establecimientos, intensificando así una red territorial cuidadosamente planificada.

¡Echemos un vistazo a estas marcas que, contra viento y marea, han mantenido el rumbo durante este cuarto de siglo!

Y, sin embargo, a pesar de todos estos cambios, cabe destacar que nueve de las veinte empresas han atravesado este cuarto de siglo y han conservado su puesto en la clasificación, gracias a cambios de estrategia, agilidad y decisiones acertadas: Decathlon, Kiabi, Gémo, La Halle, Galeries Lafayette, Carrefour, Leclerc, Auchan y Printemps. ¡Un logro digno de elogio!

¿Y dentro de diez años?

Aunque el futuro nos depara algunas incógnitas, es muy probable que podamos contar con lo siguiente:

• La presencia de empresas internacionales en el Top 20 debería reforzarse con la irrupción de empresas como Action, Zeeman, Naumy, Shein o Temu..., lo que auguraun mayor efecto de «

» en el sector. Solo una normativa desfavorable podría frenarlas.

• Las cadenas de alimentación podrían seguir perdiendo terreno si no logran reinventar su modelo, al igual que Lidl, que ha sabido convertir su oferta textil en una oferta especial.

• La batalla entre los actores del sector deportivo se perfila como dura, marcada por la concentración de empresas, la expansión de la red de tiendas y la lucha por el mercado. Intersport deja claras sus ambiciones de plantar cara a Decathlon, mientras que esta última aspira a convertirse en una marca internacional.

• Es poco probable que las marcas éticas y responsables lleguen a situarse entre las 20 primeras dentro de 10 años; sin embargo, es posible que Galeries Lafayette se convierta en el principal distribuidor de estas marcas de vanguardia.

• Las marcas de prêt-à-porter para adultos podrían volver a situarse entre las líderes si devuelven el prestigio a la gama media y generan valor con productos de mayor calidad y más duraderos. Productos más duraderos que puedan tener varias vidas, ya que no hay duda de que el mercado de segunda mano debería crecer e integrarse en el Top 10, impulsado por Vinted o

u otra plataforma comunitaria.

• El lanzamiento de una nueva página web que ha sabido hacer de la IA su mejor aliada, lo que le ha permitido eliminar las barreras de compra en el ámbito digital y lograr que el modelo sea rentable.

• No obstante, es de suponer que las marcas actuales del Top 5 mantendrán su posición; ¡los cambios se producirán sobre todo entre las marcas emergentes!

.svg)