Las ventas de productos para llevar en los supermercados aumentaron un 3,6 % en las cuatro semanas hasta el 23 de febrero, en comparación con el mismo periodo del año anterior, según nuestros últimos datos. A medida que se acerca el quinto aniversario del primer confinamiento por la COVID-19, hemos analizado cómo han evolucionado los hábitos de compra de los consumidores, desde su estilo de vida hasta su fidelidad.

En 2020, no sabíamos qué impacto tendría la pandemia de la COVID-19 en nuestras vidas, pero cinco años después podemos hacernos una idea de sus efectos persistentes en los consumidores. No hemos vuelto a los antiguos patrones y las visitas a las tiendas siguen siendo inferiores a las de antes de la pandemia. Los hogares realizaron una visita menos al supermercado en febrero de 2025 que en 2020, mientras que las compras online parecen haberse consolidado, con una cuota de mercado del 12,3 % este mes frente al 8,6 % de febrero de 2020.

Un paso hacia la simplicidad

Uno de los cambios más interesantes ha sido la tendencia hacia hábitos alimenticios más sencillos, a medida que buscamos atajos prácticos para hacernos la vida más fácil. La gente dedica menos tiempo a preparar las comidas; por ejemplo, el tiempo de preparación por la noche ha bajado de casi 34 minutos en 2020 a 31 minutos en 2024.

Nuestros datos de consumo también revelan que ahora la gente utiliza menos ingredientes a la hora de preparar la comida, tanto al mediodía como por la noche. Además, los consumidores están tomando menos tentempiés, lo que ha supuesto una reducción de más de 330 millones de ocasiones de consumo de tentempiés desde 2020*.

Por supuesto, resulta difícil separar la crisis del coste de la vida de cualquier análisis posterior a la pandemia, y la otra gran tendencia de los últimos años ha sido la búsqueda de la mejor relación calidad-precio por parte de los consumidores. Se podría pensar que la gente compararía más precios para encontrar las mejores ofertas, pero, de hecho, no es así. Los hogares visitaron algo menos de cinco tiendas de alimentación diferentes este mes, el nivel más bajo registrado en febrero desde 2021. El crecimiento de los programas de fidelización de los supermercados explica en parte esta situación, ya que los compradores los utilizan para acceder a descuentos exclusivos.

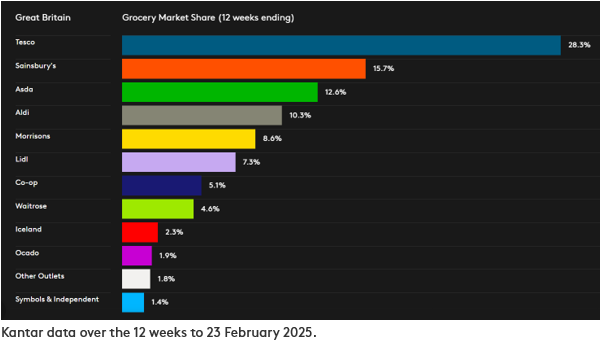

Desde que la Clubcard hizo su aparición en 1995, Tesco ha ascendido hasta convertirse en la mayor cadena de supermercados de Gran Bretaña, tras partir de la segunda posición hace 30 años. En la actualidad, cuenta con una cuota de mercado del 28,3 % en las 12 semanas transcurridas hasta el 23 de febrero de 2025, mientras que su crecimiento de ventas, del 5,8 %, se sitúa en su nivel más alto desde marzo de 2024.

Las promociones de los comercios contribuyeron a mantener la inflación de los precios de los productos alimenticios en el 3,3 % en febrero de 2025, al aumentar de nuevo el gasto en ofertas. Los artículos comprados en oferta representan ahora el 27,6 % de las ventas, lo que supone un aumento de 0,3 puntos porcentuales con respecto al año pasado. Las líneas de marca propia de gama alta también siguen gozando de popularidad, con un crecimiento del 13,3 % este mes, ya que los consumidores buscan formas económicas de darse un capricho.

Actualización sobre los resultados de los minoristas británicos

*Fuente: Kantar Worldpanel Usage – Total de alimentos y bebidas. Los datos comparan las 52 semanas hasta el 29 de diciembre de 2024 con un periodo similar de 2020. El tamaño de la muestra es de 4.000 hogares en toda Gran Bretaña.

**Nota: dado que cuenta con una mayor proporción de ropa y artículos generales en su mix de ventas, M&S no entra dentro de la definición de «tiendas de alimentación» según la metodología Till Roll en la que se basa el informe de cuota de mercado de alimentación de Kantar. Por este motivo, no se proporciona una cifra de cuota de mercado comparable para M&S. La cifra de crecimiento de M&S citada en esta actualización se refiere únicamente a las ventas de productos de gran consumo, mientras que las cifras de los comercios de alimentación en la tabla de cuota de mercado de alimentación abarcan el gasto total registrado en las cajas de los supermercados.

¿Quieres más?

Leer: Las opciones más saludables impulsan el gasto en los supermercados al comenzar el nuevo año

.svg)