El mercado de bienes de consumo de Sudáfrica alcanzó los 414 000 millones de rands en los 12 meses hasta diciembre de 2025, con un crecimiento interanual del 4,6 % en valor y del 3,3 % en volumen. El consumo de los hogares aumentó un 1,9 %, impulsado por una mayor frecuencia de compra.

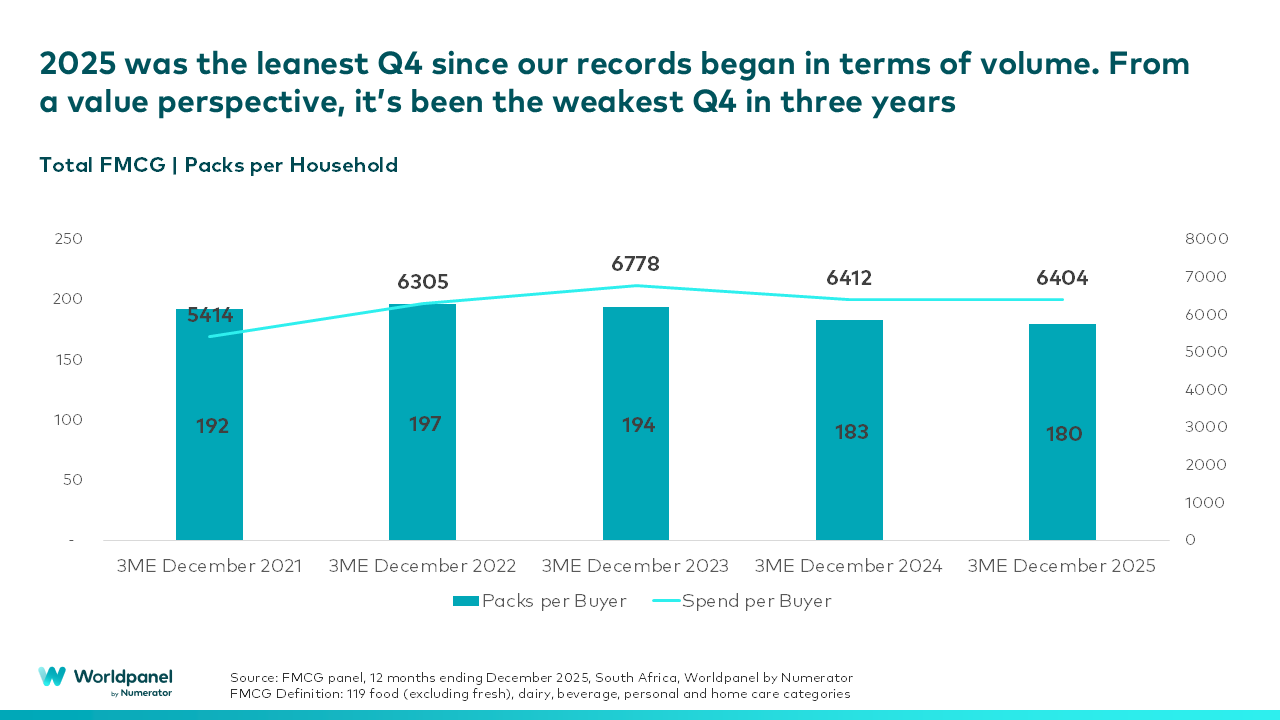

Sin embargo, más allá del crecimiento anual, se perfila una tendencia de mayor cautela por parte de los consumidores. El cuarto trimestre de 2025 fue el más débil de la historia en términos de volumen, ya que el número de envases por comprador descendió de 183 en el cuarto trimestre de 2024 a 180, y el número de envases por visita también bajó de 6,69 a 6,50, lo que confirma que los consumidores acuden a las tiendas con más frecuencia, pero compran menos unidades por visita.

El resultado es un mercado cuyo valor va en aumento, pero que muestra claros indicios de una mayor disciplina en la composición de la cesta.

Al comentar los resultados, Vanessa Hall, socia de Crecimiento Comercial de Worldpanel by Numerator Sudáfrica, afirmó: «Los sudafricanos no están comprando menos al año, lo que indica que están comprando de forma más inteligente. La frecuencia ha aumentado, pero ahora cada artículo debe ganarse su lugar en la cesta de la compra. Lo que estamos observando es que los consumidores se están volviendo notablemente más prudentes y selectivos con su gasto en productos de gran consumo».

La presión del volumen se concentra en sectores específicos

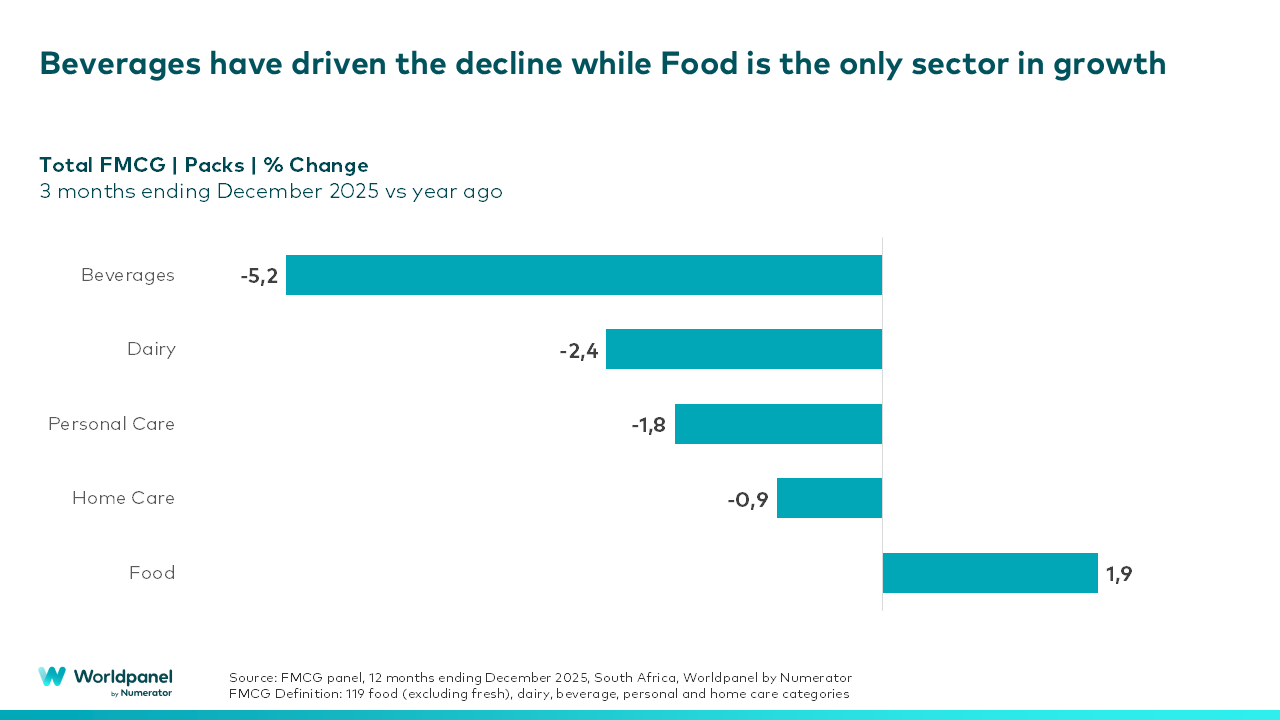

La desaceleración no se distribuye de manera uniforme. En el último trimestre de 2025:

- Las bebidas registraron un descenso del 5,2 % en volumen, debido principalmente al alcohol y a los concentrados de zumo

- El sector de la comida a domicilio registró un crecimiento del 1,9 % en volumen, lo que lo convierte en el único macro-sector en terreno positivo

- Los sectores de productos lácteos, productos para el hogar y cuidado personal registraron una menor evolución en el volumen de ventas, debido en gran medida a la disminución del número de unidades por comprador

Desde una perspectiva a más largo plazo (diciembre de 2022-2025), el sector de las bebidas es el que muestra una racionalización más sostenida, lo que sugiere que no se trata de una fluctuación a corto plazo, sino de un cambio de comportamiento en curso.

Es importante destacar que los hogares no están abandonando categorías de forma masiva. Por el contrario, cada año compran productos de un número ligeramente mayor de categorías, al tiempo que reducen el volumen de compra dentro de cada una de ellas. Esto apunta a una optimización deliberada de la cesta de la compra, más que a una reducción del consumo.

Las grandes marcas se enfrentan a una presión cada vez mayor sobre el valor

A nivel de marca, la presión estructural se está haciendo cada vez más evidente. En algunos casos, las marcas líderes consolidadas están perdiendo, en promedio, cuota de volumen, mientras que las marcas competidoras de menor precio están ganando terreno en múltiples categorías. Cabe destacar que esto no se debe principalmente a las marcas blancas, cuya cuota de valor se ha mantenido prácticamente estable durante los últimos 18 meses. Esta divergencia sugiere que, en 2026, el crecimiento de las marcas dependerá probablemente de una estructura de precios accesible y de una oferta de valor claramente diferenciada, más que de la escala por sí sola.

La dinámica del comercio minorista refleja un gasto orientado a objetivos

Los resultados del sector minorista reflejan ese mismo endurecimiento en el comportamiento de los consumidores. Los supermercados siguen representando la mayor parte del valor de los productos de gran consumo, aunque su cuota de mercado se ha reducido con el tiempo. Los comercios minoristas independientes siguen superando las tasas de crecimiento del mercado en su conjunto.

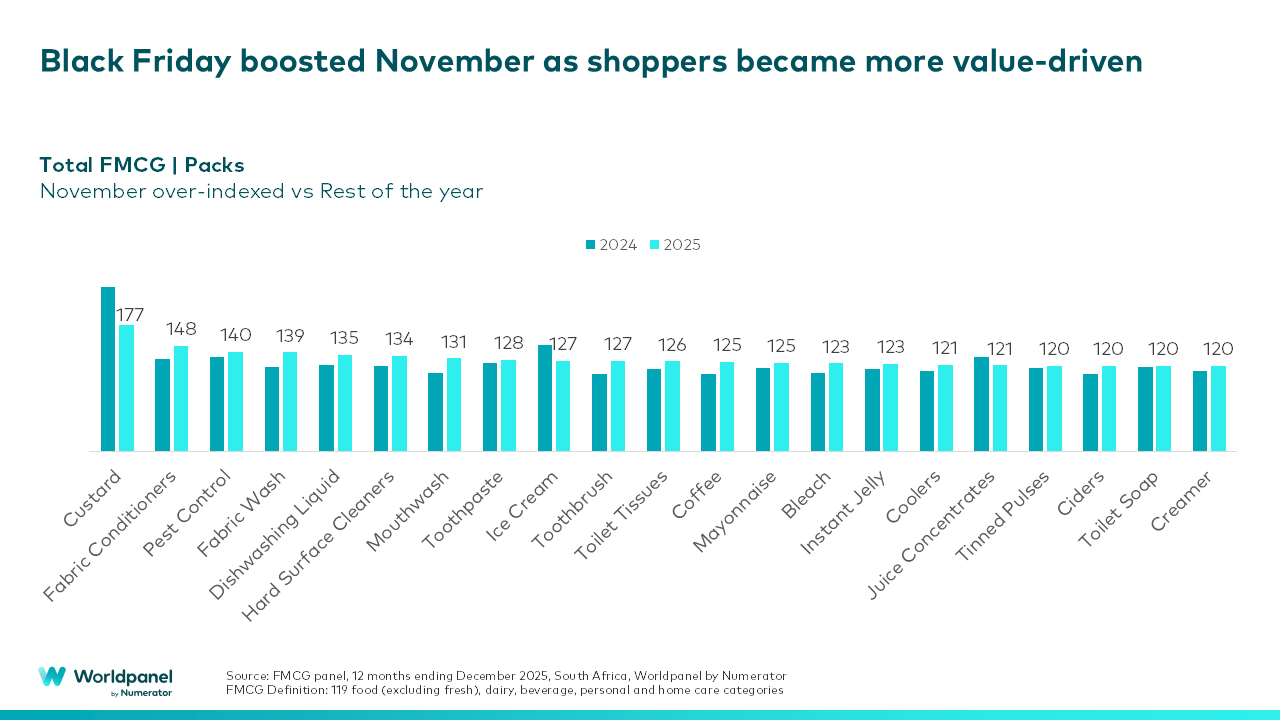

El gasto en noviembre superó la media del resto del año, impulsado por el Black Friday, mientras que tanto octubre como diciembre registraron un rendimiento inferior en términos de volumen. Estas tendencias indican que el interés de los compradores sigue siendo elevado, pero que el gasto se basa cada vez más en la relación calidad-precio, es más táctico y se centra en objetivos concretos.

Hall concluye: «Para las marcas y los minoristas, la oportunidad en 2026 no consistirá en perseguir el volumen a cualquier precio. La tónica general es la racionalización, no la retirada. El éxito en 2026 dependerá de ofrecer un valor claro y accesible, y de comprender las prioridades que ahora determinan el gasto de los hogares».

Si desea obtener el informe completo «El estado de la nación» o asesoramiento especializado sobre cómo estas tendencias deberían influir en la estrategia de su marca para 2026, póngase en contacto con nosotros : nuestro equipo está listo para ayudarte.

Vanessa Hall

, responsable de crecimiento comercial para Sudáfrica, Worldpanel by Numerator

.svg)