Oferta especial del periodo 04 de 2025 (del 24 de marzo al 20 de abril de 2025)

Del 24 de marzo al 20 de abril de 2025

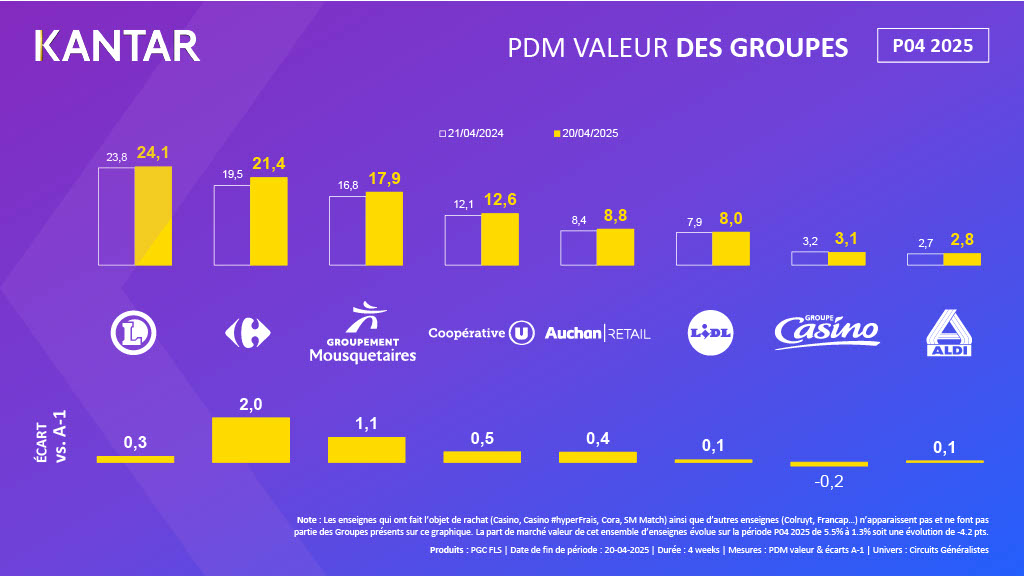

El Grupo Carrefour y Les Mousquetaires siguen ganando más de un punto de cuota de mercado en P4.

- Según el informe P04 de 2025, cerrado a 20 de abril, el gasto en productos de gran consumo (PGC) y productos de consumo diario (FLS) aumentó un 2,1 % en los circuitos generalistas. Este crecimiento se debe a un mayor número de visitas a caja, impulsado por un aumento de la frecuencia de compra de 0,1 acto por hogar.

- El canal online sigue siendo el más dinámico, con un aumento de +0,5 puntos (cuota de mercado en valor del 10,6 %), gracias a la captación de 483 000 clientes durante el periodo. La proximidad gana +0,4 p.p. (cuota de mercado en valor del 8,1 %), beneficiándose de 656 000 compradores adicionales. Los EDMP también progresan con +0,2 p.p. (cuota de mercado en valor del 11,6 %), con la ganancia de 207 000 compradores y cestas de la compra de mayor valor (+0,29 € por compra). Los supermercados retroceden -0,5 p.p. (cuota de mercado en valor del 31,7 %), perdiendo 228 000 clientes. Los hipermercados registran -0,6 p.p. (cuota de mercado en valor del 38,0 %), acumulando pérdidas de clientes (-100 000) y un descenso del valor de la cesta de la compra (-0,94 € por compra).

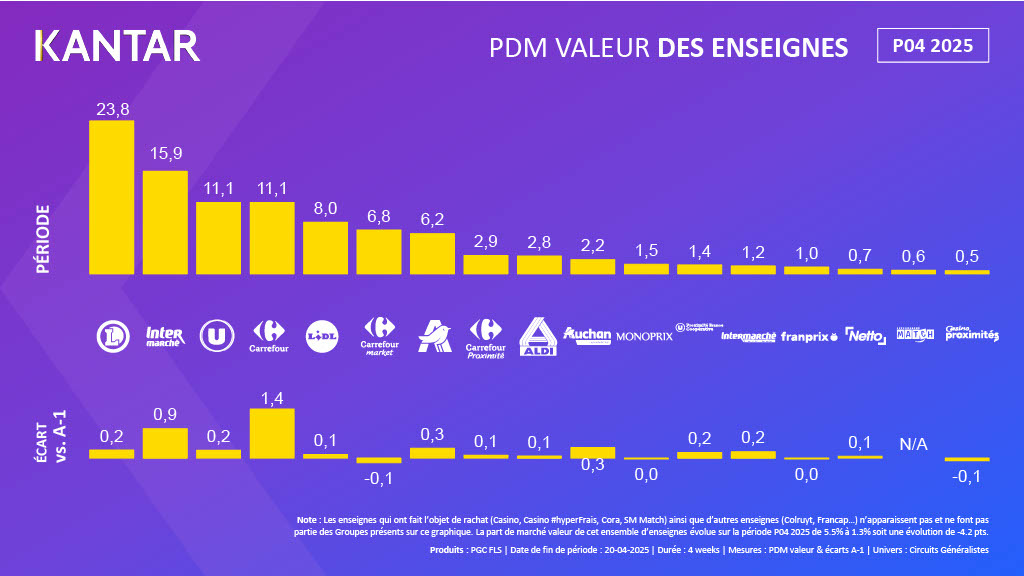

- El Grupo Carrefour ( incluidas Cora y SM Match) gana +2,0 puntos porcentuales hasta alcanzar una cuota de mercado en valor del 21,4 %. Carrefour (cuota de mercado en valor del 11,1 %; +1,4 puntos porcentuales) progresa gracias a la captación de 1,1 millones de nuevos clientes, impulsada por la recuperación de los hipermercados Cora.Carrefour Internet contribuye con +0,3 p.p. de cuota de mercado, mientras que los hipermercados Carrefour ganan +1,1 p.p., gracias a los nuevos clientes y al aumento de la frecuencia de compra en ambos canales. Carrefour Proximité ( cuota de mercado en valor del 2,9 %) gana 0,1 puntos activando las dos palancas de captación y fidelización, con 257 000 clientes adicionales. Carrefour Market pierde -0,1 p.p. (excluido SM Match; cuota de mercado en valor del 6,8 %) a pesar de la ganancia de 70 000 clientes y en un sector de supermercados que pierde -0,5 p.p. de cuota de mercado.

- El Grupo de los Mosqueteros aumenta su cuota de mercado en valor en +1,1 puntos porcentuales, hasta el 17,9 %. Las tiendas Intermarché ganan +0,7 puntos porcentuales de cuota de mercado en valor, hasta el 14,6 %, gracias a la incorporación de 581 000 nuevos compradores y al aumento del nivel de fidelidad (+0,6 puntos porcentuales). La red Proximité Intermarché contribuye al dinamismo con un aumento de 0,2 puntos (cuota de mercado en valor del 1,2 %) gracias al incremento de 97 000 nuevos compradores y de 0,6 actos de compra. Intermarché Internet gana +0,2 p.p. hasta alcanzar un 1,3 % de cuota de mercado en valor gracias a la ganancia de 64 000 compradores y a un aumento de la cesta de la compra de +5,22 €. Netto registra +0,1 p.p. (cuota de mercado en valor del 0,7 %) con +169 000 clientes. Las inversiones publicitarias de Intermarché durante el periodo han aumentado un +23 %.

- La Cooperativa U, tras la incorporación del grupo Schiever, sigue aumentando su cuota de mercado en valor (+0,5 p.p.; 12,6 %) durante este periodo. Las tiendas U registran un avance de +0,2 p.p. (cuota de mercado en valor del 10,1 %) gracias a la captación de 233 000 nuevos compradores y a un aumento de la frecuencia de compra de +0,1 acto. La Proximité U (cuota de mercado en valor del 1,4 %) también gana +0,2 p.p. con 55 000 clientes adicionales y +0,5 acto de compra por hogar. Internet U contribuye con +0,1 p.p. al crecimiento (cuota de mercado en valor del 1,0 %) gracias a la ganancia de 49 000 clientes.

- Auchan Retail aumenta su cuota de mercado en valor en 0,4 puntos porcentuales, hasta el 8,8 %, impulsada por la recuperación de las tiendas adquiridas a Casino y por una campaña publicitaria en televisión. La marca Auchan contribuye a este dinamismo (+0,3 puntos porcentuales; cuota de mercado en valor del 6,2 %) gracias a una clientela más numerosa (+234 000 clientes) que, además, compra con mayor frecuencia (+0,2 compras). Auchan Supermarché también gana +0,3 puntos de cuota de mercado en valor, hasta el 2,2 %, impulsado por la captación de 208 000 clientes y un ticket de compra que aumenta en +1,30 € por compra.

- El grupo E.Leclerc vuelve a crecer (+0,3 p.p., hasta el 24,1 % de cuota de mercado en valor). E.Leclerc Internet también crece , +0 ,2 p.p. hasta el 4,8 % de cuota de mercado, gracias a la incorporación de 183 000 compradores adicionales y al aumento de la frecuencia de compra (+0,1 acto). Las tiendas E.Leclerc también avanzan, +0,1 p.p. hasta el 19,0 % de cuota de mercado en valor, gracias a 1,2 millones de pases por caja adicionales. Durante el periodo, el grupo se ha visto respaldado por inversiones en folletos promocionales (+3,1 p.p. de PDV) y en publicidad, que han aumentado un 27 %.

- Lidl sube 0,1 puntos (cuota de mercado en valor al 8,0 %). La cadena atrae a 285 000 clientes adicionales y el valor de la cesta de la compra aumenta (+0,43 € por compra). Lidl sigue siendo la cadena percibida como la más atractiva en cuanto a precios (+1 punto), al tiempo que mejora la percepción de sus promociones (+2 puntos) y su índice de popularidad (+2 puntos).

- Aldi recupera +0,1 puntos (cuota de mercado del 2,8 %) y gana 286 000 compradores, a pesar de que la cadena sigue reduciendo su inversión publicitaria (-53 % en el periodo).

- En un mercado más reducido que incluye a Franprix, Monoprix y La Proximité, el Grupo Casino registra un descenso de -0,2 puntos porcentuales, hasta situarse en el 3,1 % de cuota de mercado en valor. La Proximité Casino ( -0,1 puntos porcentuales, hasta el 0,5 % de cuota de mercado en valor) se ve afectada por un descenso en el número de pases por caja (-873 000), mientras que Monoprix (1,5 % de cuota de mercado) y Franprix (1,0 % de cuota de mercado) se estabilizan.

Nota: Las marcas que han sido objeto de una adquisición (Casino, Casino #hyperFrais, Cora, SM Match), así como otras marcas (Colruyt, Francap…), no aparecen y no forman parte de los grupos que figuran en este gráfico. La cuota de mercado en valor de este conjunto de marcas evoluciona en el periodo P04 2025 del 5,5 % al 1,3 %, lo que supone una variación de -4,2 puntos.

Referencia de marca: Rendimientos de los distribuidores medidos con total independencia.

Metodología

Resultados de la nueva plataforma MyWorldpanel.

Estos datos proceden de un conjunto de 20 000 establecimientos panelistas de Worldpanel. Se calculan sobre un universo "Generalistas" (Hypers + Supers + EDMP + Proximité + Internet) y representan los gastos de los hogares ordinarios en PGC + FRAIS LS* para el consumo a domicilio.

*Univers de produits PGC + FRAIS LS = Produits de Grande Consommation et Frais Libre-Service (Alimentaire, Liquides, Hygiène beauté, Entretien). No están incluidas las compras de productos PGC-FLS "Anti-Gaspillage", las compras de productos frescos tradicionales (Boucherie, Fruits et Légumes, Poissonnerie...), los vinos y los no alimentarios.

Estos datos proceden de un panel y tienen un valor de probabilidad.

.svg)