A nivel macroeconómico, la situación de Vietnam es relativamente sólida. El año 2025 concluyó con un crecimiento del PIB que alcanzó el objetivo fijado por el Gobierno, respaldado por un aumento constante de la renta media mensual per cápita —con una tasa de crecimiento anual compuesto de aproximadamente un +7 % desde 2020— y una política orientada a estimular el consumo interno.

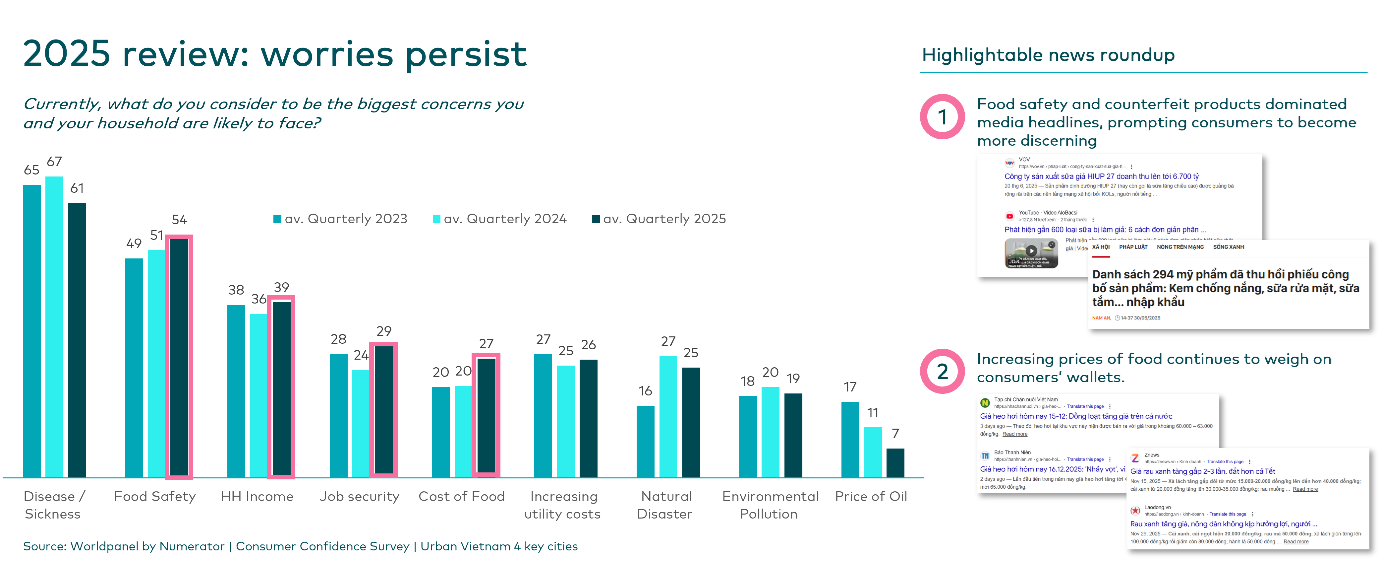

Sin embargo, esta resiliencia macroeconómica no se traduce automáticamente en confianza de los consumidores a la hora de pagar. En los últimos meses, los compradores vietnamitas se han vuelto notablemente más cautelosos, ya que la seguridad alimentaria y los productos falsificados han acaparado los titulares y han reorientado los criterios de compra hacia las «señales de confianza» y un escrutinio más riguroso de las marcas. Al mismo tiempo, el aumento del coste de los alimentos sigue lastrando los presupuestos familiares, lo que agrava las persistentes preocupaciones sobre los gastos cotidianos.

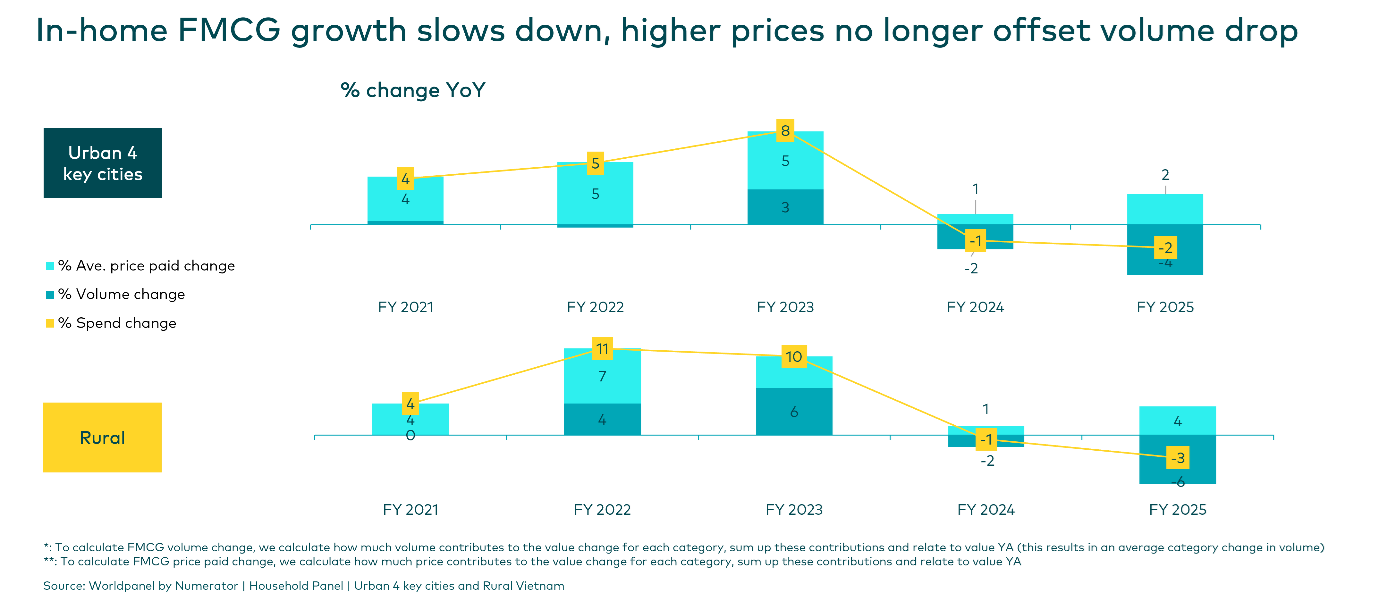

El volumen está cayendo, y el precio ya no puede ocultarlo

Por primera vez en varios años, el crecimiento del valor de los productos de gran consumo en el hogar ha pasado a ser negativo. Las marcas se enfrentan a una realidad más dura: las subidas de precios por sí solas no bastarán para recuperar el crecimiento.

Tanto en las zonas urbanas como en las rurales se ha registrado un descenso del volumen de ventas, sobre todo en los sectores de los productos lácteos, las bebidas y los alimentos envasados, donde la disminución de las ocasiones festivas y un mayor escrutinio de la calidad están redefiniendo la demanda. Sin embargo, la desaceleración no es uniforme.

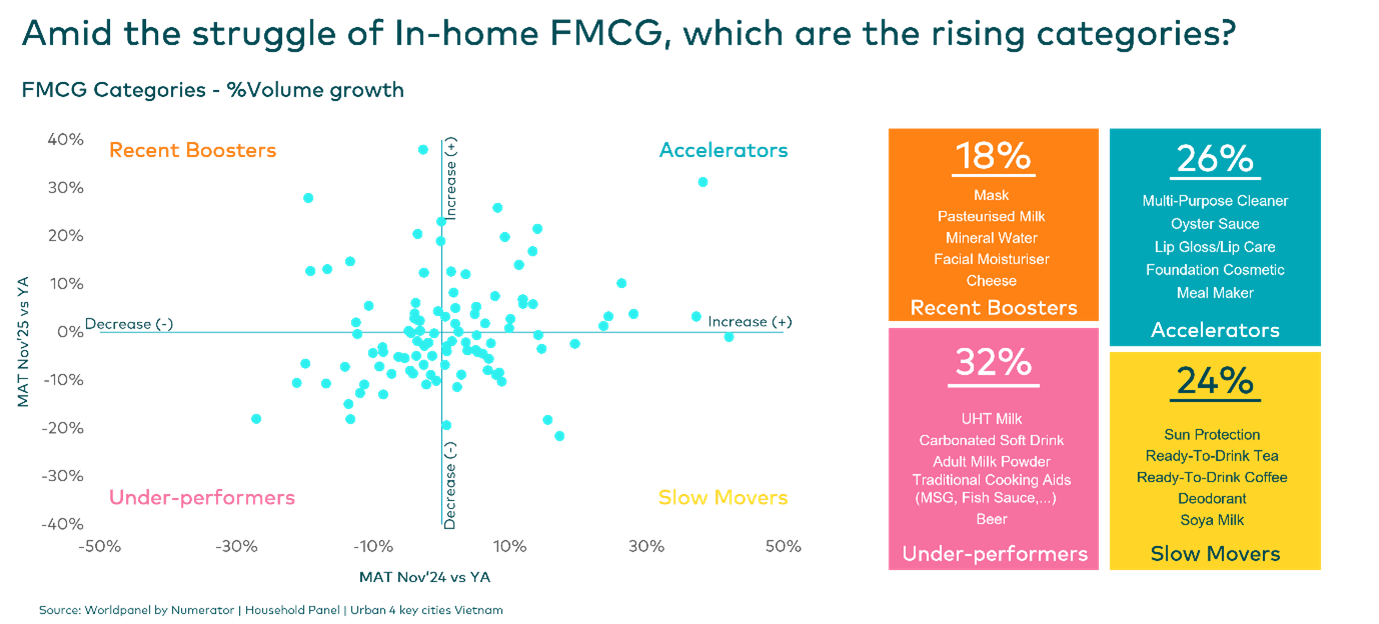

Nuestra clasificación por categorías pone de manifiesto claros focos de resiliencia: las categorías «Aceleradoras», que representan el 26 % del mercado, y las «Impulsoras recientes» (18 %) suelen triunfar al dar respuesta a necesidades relacionadas con la salud, la belleza o la comodidad. Por su parte, las categorías «de bajo rendimiento» (32 %) están más expuestas a dificultades relacionadas con la presión sobre los precios y la publicidad negativa en torno a la calidad o a los productos falsificados.

Ante el aumento de la disrupción competitiva, la pregunta para lo que queda de 2026 es: ¿cómo definir con mayor precisión a QUIÉN dirigirse, POR QUÉte eligen, QUÉ priorizar y DÓNDE triunfar? La respuesta se encuentra en los cuatro pilares del crecimiento de la marca.

.svg)