25 empresas de bienes de consumo de rápido movimiento conquistan a más de 100 millones de hogares chinos, y Wahaha se une por primera vez al club de los 100 millones

Según estudios previos realizados por Kantar Worldpanel (un servicio de CTR en China), la posición de mercado de una marca está estrechamente relacionada con su penetración (el número de consumidores), y la clave para que una marca amplíe su alcance y refuerce su posición es atraer a más consumidores. Esto es válido en todos los casos, independientemente de si el mercado se encuentra en fase de recesión o de recuperación; independientemente de la categoría o del tamaño de la marca; y en cualquier país o región. Este patrón es más evidente entre los fabricantes con una base de consumidores de más de 100 millones de hogares.

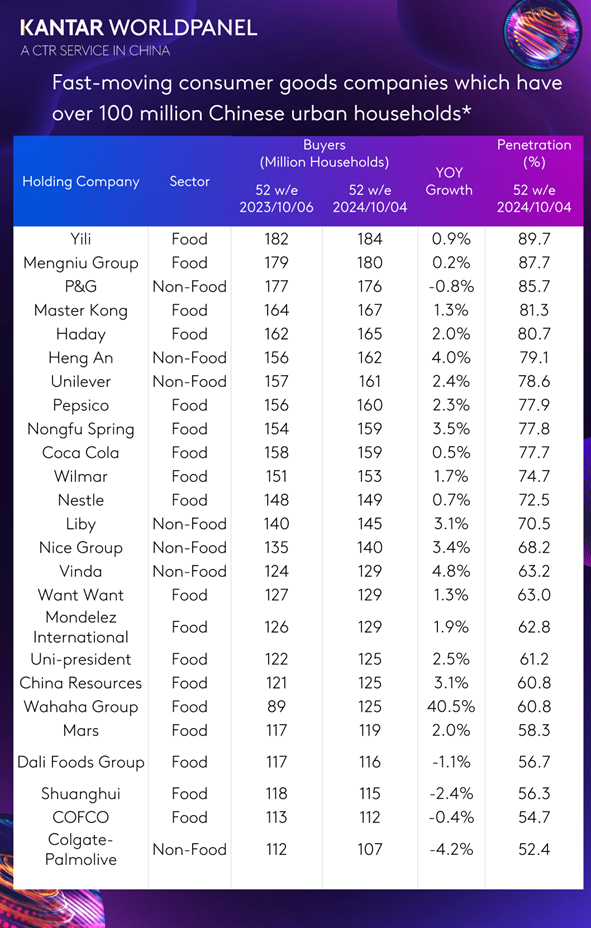

Según el último informe de Kantar Worldpanel, 25 empresas del sector de bienes de consumo de rápida rotación (FMCG) llegaron a más de 100 millones de hogares urbanos chinos durante las 52 semanas que finalizaron el 4 de octubre de 2024. En comparación con el año anterior, estas 25 principales empresas han experimentado un aumento global de 2,48 millones de hogares urbanos chinos, lo que equivale a un crecimiento del 1,2 %. Entre ellas, Wahaha ha experimentado un rápido crecimiento del 40,5 % y ha debutado en esta lista por primera vez. Otras empresas que han crecido con relativa rapidez son Vinda Group, Hengan Group, Nongfu Spring, Nice Group, Liby Group y China Resources Group.

«Los consumidores chinos se están volviendo más prudentes en sus gastos, prestando más atención al precio y al gasto total, pero también están dispuestos a pagar un sobreprecio por productos que sean saludables, eficientes y tengan un valor emocional. En esta nueva realidad, el mercado de los bienes de consumo de alta rotación (FMCG) no avanza tan rápidamente como en el pasado, pero se está recuperando poco a poco. Hemos observado que las principales empresas de bienes de consumo de alta rotación, al comprender con precisión las necesidades de los diferentes consumidores y lanzar continuamente productos innovadores que se adaptan a nuevas ocasiones y nuevas necesidades, así como al impulsar canales emergentes y penetrar más profundamente en los mercados de nivel inferior, han logrado atraer a nuevos consumidores y destacar frente a la competencia», afirmó Rachel Lee, directora general de Kantar Worldpanel China, quien cree que esta estrategia es crucial para las empresas de bienes de consumo de alta rotación.

Satisfacer las necesidades sofisticadas y variadas de los consumidores ayuda a los principales fabricantes a ganarse la fidelidad de sus clientes

Kantar Worldpanel señala que la demanda de productos relacionados con la salud por parte de los consumidores chinos sigue aumentando. Aunque el comportamiento de los consumidores es ahora más racional y prudente, con la mayor concienciación sobre la salud y las nuevas necesidades derivadas de las diferentes situaciones de la vida, los productos que aportan felicidad y relajación están cobrando cada vez más importancia. Los consumidores siguen dispuestos a pagar un precio superior por soluciones que sean saludables, prácticas y que aporten un valor emocional.

Entre estas 25 principales empresas, que cuentan con más de 100 millones de hogares urbanos chinos, Wahaha es el fabricante que más rápido ha crecido en términos de base de consumidores durante el último año. En el sector del agua embotellada, además de su producto estrella, el agua purificada Wahaha, la empresa también se ha centrado en el desarrollo de «Oxygen-World water», con la seguridad y la salud de la calidad del agua, así como la protección del medio ambiente, como argumentos de venta. El agua envasada ha atraído a 36,9 millones de hogares urbanos chinos más hacia Wahaha. Además del agua envasada, Wahaha también se ha centrado en las necesidades de mejora en materia de salud, lanzando una serie de bebidas bajas en azúcar, bajas en grasa, sin azúcar y sin grasa, que satisfacen las necesidades de salud de los consumidores chinos en cuanto a bebidas.

El té Eastern Leaf de Nongfu Spring atrae a los consumidores gracias a su imagen de «té original y saludable», mientras que «Tea π» es muy apreciado por su sabor y envase únicos. Las bebidas de té de Nongfu Spring han logrado conquistar a 12,64 millones de hogares urbanos chinos.

En el sector no alimentario, la demanda de productos de limpieza de uso inmediato está aumentando, y los consumidores recurren cada vez más a los productos de papel en su vida cotidiana. Hengan Group y Vinda Group han sabido aprovechar esta tendencia del mercado, promocionando principalmente productos que no se rompen fácilmente cuando se mojan, como las series MianRen(??) y YunGanRouFu(????), que han tenido una gran acogida en el mercado por su alta calidad. Concretamente, los pañuelos de papel faciales de Hengan Group y Vinda Group han atraído a 9,44 millones y 4,55 millones de hogares urbanos chinos, respectivamente. Además, Hengan Group también está explorando activamente nuevas aplicaciones para los productos de papel, como la absorción de aceite y la limpieza en la cocina, y promoviendo activamente el desarrollo de productos de papel de cocina.

El Grupo Liby ha respondido activamente a las necesidades de los consumidores en cuanto a una mejor calidad de vida mediante la promoción del detergente para la ropa Master Fragrance, que aporta un agradable valor emocional. A fecha de 4 de octubre de 2024, en un plazo de 52 semanas, el detergente para la ropa Liby se ha incorporado a un total de 8,4 millones de hogares urbanos chinos.

Estrategias omnicanal diversificadas para atraer a nuevos consumidores

El desarrollo de los canales en China es cada vez más multidimensional, y los canales minoristas del futuro serán también más diversificados, personalizados e inteligentes. La diferenciación eficaz de los canales se ha convertido, además, en una estrategia clave para diversos fabricantes. Este año ha aumentado el número de consumidores que optan por comprar en canales físicos, especialmente en los de proximidad, mientras que las compras en línea y O2O han disminuido. Los datos de Kantar Worldpanel muestran que, en las 52 semanas que finalizaron el 4 de octubre de 2024, la tasa de penetración del comercio electrónico y el O2O ha descendido entre 1 y 3 puntos en comparación con el mismo periodo del año anterior. Sin embargo, tanto el comercio electrónico como el O2O siguen siendo muy importantes.

Al mismo tiempo, están surgiendo nuevos formatos minoristas que atraen constantemente a los consumidores. Por ejemplo, las tiendas de membresía, que integran el espacio comercial y el almacén, ofrecen una experiencia de compra cómoda; esto, combinado con una gama de productos optimizada y de alta gama, ha dado lugar a un aumento en el número de compradores. Su penetración ha aumentado en unos 2 puntos. Por otro lado, las tiendas de descuento, que satisfacen la demanda de los consumidores en cuanto a la relación calidad-precio, han visto aumentar su penetración en unos 3 puntos. Las tiendas de aperitivos son también un nuevo formato de canal que atrae a muchos niños y adultos con una variedad de productos novedosos e interesantes, y su penetración ha aumentado en unos 10 puntos.

Aunque la cuota de mercado de estos canales emergentes es relativamente pequeña, ofrecen nuevas oportunidades de crecimiento en un mercado en rápida evolución. Para los fabricantes, es fundamental contar con una estrategia de canales diferenciada y aprovechar estas oportunidades emergentes. Entre estos canales emergentes, las principales empresas de bienes de consumo de alta rotación (FMCG) han obtenido buenos resultados. Los datos de Kantar Worldpanel muestran que, en las 52 semanas que finalizaron el 4 de octubre de 2024, estos 25 fabricantes líderes han atraído a 19,59 millones, 4,42 millones y 2,5 millones de hogares urbanos chinos en tiendas de aperitivos, tiendas de descuento y tiendas de membresía, respectivamente. Cabe destacar que al menos el 60 % de los nuevos consumidores en estos canales emergentes provienen de estos 25 fabricantes líderes.

Captar nuevos clientes en el segmento de gama baja

Aunque el mercado de los productos de gran consumo (FMCG) se encuentra en una fase de recuperación moderada, en las 40 semanas que finalizaron el 4 de octubre de 2024, las ciudades chinas de los niveles 1 a 6 (incluidos los pueblos) registraron un aumento del 1,4 % en comparación con el mismo periodo del año anterior, mientras que las ciudades de los niveles 3 a 5 crecieron a un ritmo más rápido, con una tasa de crecimiento del 2,9 %. La tasa de crecimiento de los mercados de las localidades es aún mayor. Se puede observar que, con el desarrollo de China y el impulso y el apoyo de las políticas nacionales, los mercados de nivel inferior serán la clave para impulsar la recuperación del mercado. Al mismo tiempo, el estilo de vida y los hábitos de compra de los consumidores de los mercados de nivel inferior se parecerán cada vez más a los de los consumidores de las ciudades de nivel superior, lo que también indica que ganarse a los consumidores de los mercados de nivel inferior puede sentar una base sólida para el crecimiento futuro.

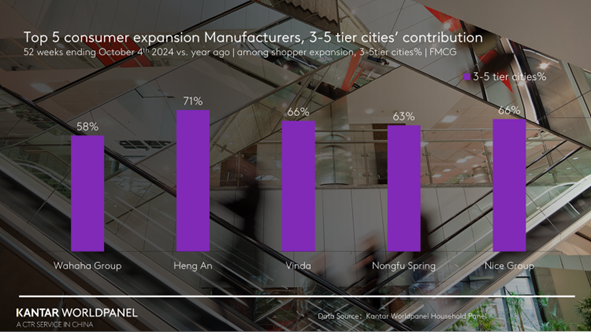

Como fabricante que más rápido está creciendo en cuanto a captación de hogares chinos, el 58 % de la expansión nacional de Wahaha en el mercado de consumo procede de ciudades de nivel 3 a 5. Hengan Group y Vinda Group han experimentado un crecimiento a nivel nacional en los hogares urbanos de China de hasta un 4,8 % y un 4,0 %, respectivamente, y los hogares de las ciudades de nivel 3 a 5 han contribuido con un 66 % y un 71 %, respectivamente, a sus aumentos totales.

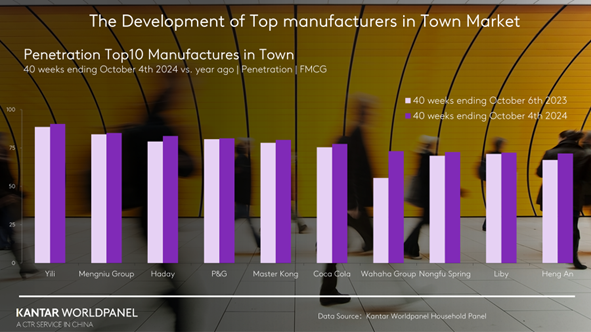

Además de las ciudades de tercer, cuarto y quinto nivel, los mercados de las localidades también constituyen un «océano azul» para el desarrollo futuro del mercado chino. En la actualidad, en estos mercados, los fabricantes con mayor número de hogares consumidores son Yili, Mengniu, Haday, Procter & Gamble y Master Kong, lo que coincide básicamente con la clasificación nacional, lo que indica que las empresas líderes con sólidas ventajas de distribución siguen gozando de una ventaja significativa en el mercado de las localidades.

Este año, Wahaha, la empresa que ha registrado un mayor crecimiento en el número de hogares, ha obtenido unos resultados especialmente buenos en el mercado urbano. En las 40 semanas que finalizaronel 4 de octubre de 2024, la penetración de Wahaha en las zonas urbanas superó el 70 %, lo que ha reducido considerablemente la distancia con otras empresas líderes.

En resumen, en el contexto de una recuperación moderada, resulta fundamental atraer a los consumidores y diferenciarse de la competencia para ganar cuota de mercado. Los fabricantes deben adaptarse a las distintas ocasiones de consumo, comprender a fondo las necesidades reales de los consumidores y captar su atención. Además, una estrategia omnicanal diferenciada y la incursión en los mercados de menor nivel son también clave para garantizar que los consumidores puedan adquirir sus productos cómodamente en cualquier momento y desde cualquier lugar.

(1).jpg)

.svg)