Las rebajas de los minoristas representaron 2.600 millones de libras esterlinas en gastos promocionales, un 8,8 % más que en el mismo periodo del año pasado.

Las ventas netas de los supermercados aumentaron un 1,8 % en las cuatro semanas hasta el 23 de marzo de 2025 en comparación con el año anterior, lo que supone el ritmo más lento desde junio del año pasado, según nuestros últimos datos. La inflación de los precios de los productos alimenticios subió ligeramente hasta el 3,5 % durante el mismo periodo.

Ante la continua subida de los precios, los supermercados son conscientes de la necesidad de invertir para atraer a los clientes a sus establecimientos. Las ventas promocionales se dispararon este mes hasta alcanzar el 28,2 % del gasto total en alimentación, el nivel más alto que hemos visto en marzo en cuatro años.

Las rebajas de los minoristas representaron 2.600 millones de libras en gasto promocional, un 8,8 % más que en la misma época del año pasado y significativamente superior a los 686 millones de libras gastados en ofertas por compra múltiple y ofertas de «regalo extra». A pesar del reciente repunte, aún estamos lejos de los récords promocionales alcanzados tras la crisis financiera. El gasto medio en ofertas en 2012 fue del 39,8 %, lo que significa que aún podría haber margen de crecimiento. Sin embargo, el mercado ha cambiado mucho desde entonces, y las tiendas de descuento tienen hoy una cuota de mercado mucho mayor que la que tenían hace 13 años.

Muchos hogares siguen teniendo dificultades económicas

La lucha de los minoristas por ofrecer valor añadido será una buena noticia para los hogares que siguen preocupados por su situación financiera. Aunque el número de personas que declaran tener dificultades económicas ha descendido desde su máximo reciente*, esto sigue representando casi una cuarta parte (22 %) de la población del país. El aumento del precio de los alimentos ocupa el tercer lugar en la lista de preocupaciones que quitan el sueño a los consumidores, justo por detrás de las facturas de energía y de las perspectivas económicas generales del país.

Nuestros datos analizan la evolución de la experiencia en la tienda a medida que los minoristas adaptan sus estrategias. El número de visitantes a las cafeterías de los supermercados** se redujo en 200 000 a lo largo del último año, y estos establecimientos representan ahora solo el 0,3 % del gasto en los supermercados. Sin embargo, siguen siendo populares, ya que casi 12 millones de personas nos hemos pasado por ellos al menos una vez en los últimos 12 meses.

Ante la continua sensibilidad en torno a las finanzas personales, los consumidores siguen buscando la forma de darse un capricho. A pesar de que la Semana Santa no llega hasta finales de abril, las ventas de huevos de chocolate y otros dulces de temporada ascendieron a 134 millones de libras el mes pasado, mientras que más de un tercio de los hogares disfrutó de los bollos de Pascua.

Aldi y Ocado alcanzan nuevos máximos bursátiles

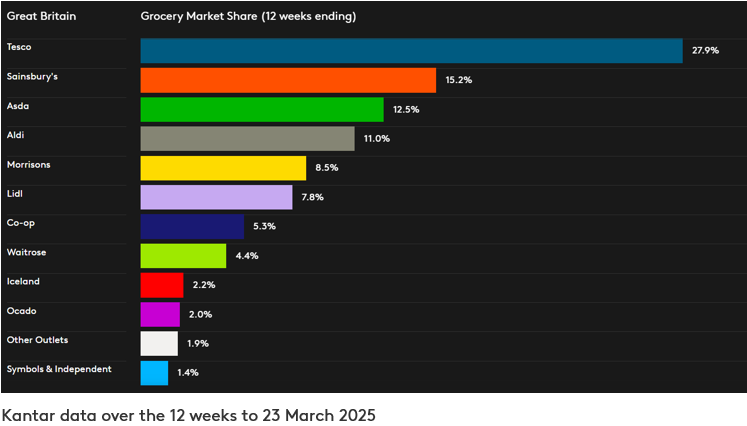

Mientras Aldi se prepara para celebrar el 35.º aniversario de la inauguración de su primera tienda en el Reino Unido, el 5 de abril, su cuota de mercado en el sector de la alimentación ha alcanzado el 11,0 % por primera vez. Esto supone un aumento de 0,3 puntos porcentuales con respecto al año pasado, y sus ventas crecieron un 5,6 %, la tasa más alta para Aldi desde el pasado mes de enero.

Las ventas de Lidl aumentaron un 9,1 %, lo que elevó su cuota de mercado al 7,8 %, 0,4 puntos porcentuales más que hace un año. Lidl atrajo a 385 000 compradores más el mes pasado, más que cualquier otra cadena de supermercados, y registró un aumento de dos dígitos en el número de visitantes.

Ocado volvió a ser la cadena de supermercados con mayor crecimiento, una posición que ha mantenido durante los últimos 11 meses, ya que sus ventas aumentaron un 11,2 %. Por primera vez, el minorista online se hizo con una cuota de mercado del 2,0 %. El gasto en comestibles en M&S*** aumentó un 13,1 %, además de los productos de M&S vendidos a través de Ocado.

Tesco aumentó el gasto en sus cajas un 5,4 %, casi 500 millones de libras más que en el mismo periodo del año anterior. La mayor cadena de supermercados de Gran Bretaña fue la que más cuota de mercado ganó, pasando del 27,3 % al 27,9 %. Sainsbury’s alcanzó 35 periodos consecutivos de crecimiento interanual, con un aumento de las ventas del 4,1 %, ya que creció por encima del mercado. Su cuota subió ligeramente hasta el 15,2 %.

Las ventas de Morrisons fueron un 0,6 % superiores y su cuota de mercado se sitúa en el 8,5 %. Asda ostenta una cuota del 12,5 %. El gasto en caja en Waitrose creció un 2,7 %, manteniendo su cuota de mercado del 4,4 %. Las ventas para llevar a casa en The Co-op aumentaron un 1,0 %, y la cadena de tiendas de conveniencia cuenta ahora con una cuota del 5,3 %. La cuota de mercado de Iceland es del 2,2 %, y sus ventas aumentaron un 1,8 %.

*En octubre de 2022, el 27 % de los encuestados consideraba que tenía «dificultades» económicas. Fuente: Kantar Panel Voice «grupos de presión». 10 403 participantes entrevistados entre el 31 de enero y el 10 de febrero de 2025.

**Fuente: Kantar - Panel «Out of home». 52 semanas hasta el 23 de febrero de 2025

***Nota: dado que cuenta con una mayor proporción de ropa y artículos generales en su mix de ventas, M&S no entra dentro de la definición de «tiendas de alimentación» según la metodología Till Roll en la que se basa el informe de cuota de mercado de alimentación de Kantar. Por este motivo, no se proporciona una cifra de cuota de mercado comparable para M&S. La cifra de crecimiento de M&S citada en esta actualización se refiere únicamente a las ventas de productos de gran consumo, mientras que las cifras de los comercios de alimentación en la tabla de cuota de mercado de alimentación abarcan el gasto total registrado en las cajas de los supermercados.

¿Quieres más?

Leer: Las opciones más saludables impulsan el gasto en los supermercados al comenzar el nuevo año

.svg)