Comentario de

Director de la unidad de negocio

Worldpanel by Numerator

La fidelidad a la marca suena muy bien. Un cliente recorre el pasillo, pasa por delante de todos los demás paquetes, botellas, cajas y bolsas, y aun así elige el tuyo. Siempre. Sin excepción.

Un especialista en marketing podría llamarlo «lealtad». Una presentación comercial podría calificarlo de «prueba de que somos imprescindibles». Un minorista podría interpretarlo como una sutil amenaza: si nos retiran de las estanterías, estos clientes se irán.

La hoja de cálculo es menos sentimental y probablemente lo calificaría de «comportamiento de compra exclusivo».

Es importante tener en cuenta esa distinción. Un comprador puede adquirir una marca por todo tipo de razones. Puede que le encante. O puede que la compre porque está en oferta. Puede que la encuentre cada semana en la misma tienda, en la misma talla y a un precio que no le haga pensárselo dos veces. Puede que apenas le importe la categoría y compre lo primero que le parezca aceptable y que tenga a mano. Todas estas cosas pueden ser ciertas. Por eso, lo analizamos (mucho) más a fondo.

El análisis de Worldpanel by Numerator se centra en los consumidores que compraron una sola marca de una categoría a lo largo de 52 semanas. Hemos observado que, en algunas secciones, ese comportamiento tiene un valor comercial. En otras, se trata de un hábito disfrazado de fidelidad.

Ciclo de centrifugado

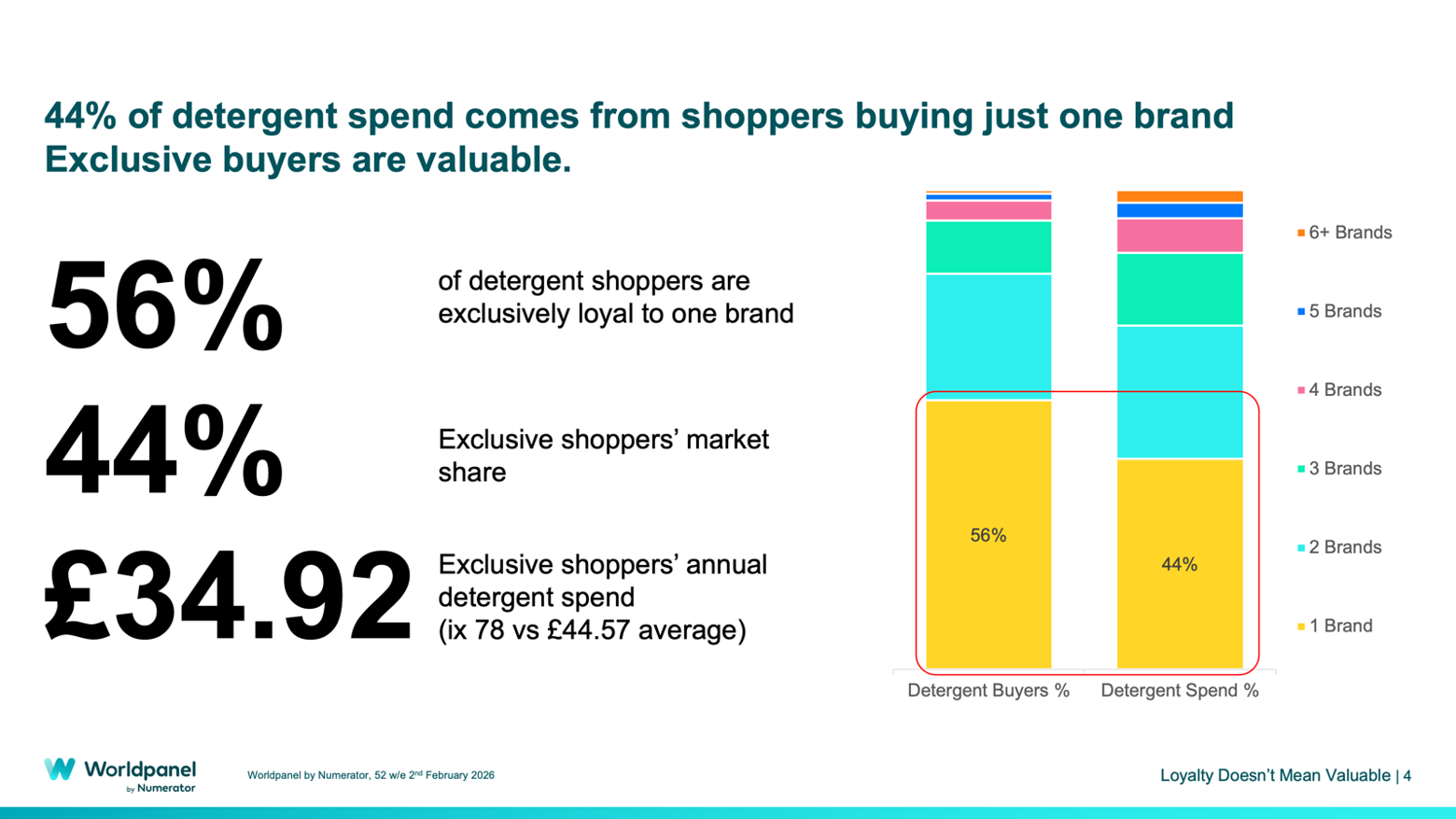

El detergente para la ropa es donde el «romance» tiene algo de fundamento. En el caso del detergente, el 56 % de los consumidores son fieles a una sola marca, y estos representan el 44 % del gasto total de la categoría. Su gasto medio anual en detergente es de 34,92 £, lo que supone un índice de 78 frente a la media de la categoría, que es de 44,57 £. Persil es un buen ejemplo de ello: los compradores fieles representan el 21 % de su valor, lo que supone 40 millones de libras.

Tiene sentido. La gente no suele pasarse por el pasillo de los detergentes por diversión. Va a por lo que necesita. Queremos lo básico: ropa limpia, un aroma familiar, sin residuos extraños y sin sorpresas al sacar la colada. Una marca de detergente que se convierte en la opción por defecto puede ser, al igual que algunas manchas, difícil de eliminar, ya que esta categoría prima la seguridad.

Choque y asombro

El chocolate se comporta como algo completamente distinto.

Solo el 2,6 % de los consumidores de chocolate compran exclusivamente una marca. Representan apenas el 0,2 % del gasto total de la categoría. Su gasto anual en chocolate es de 16,12 £, con un índice de 9 frente a la media de la categoría, que es de 177 £. El consumidor que compra solo una marca de chocolate suele ser un comprador muy ocasional dentro de la categoría. Es posible que su fidelidad parezca absoluta simplemente porque no hay muchos datos de comportamiento que analizar.

Eso debería poner en aprietos a algunas marcas.

Una marca de chocolate que se dirija a compradores exclusivos puede acabar dirigiéndose a personas que, en realidad, tienen poco interés por el chocolate. Sí, lo has leído bien. Es probable que la mayor recompensa se encuentre en otro lugar: en el hogar con una despensa repleta y varias razones para comprar. Una tableta para el tren. Una bolsita para el sofá. Un paquete múltiple para los niños. Un pack de temporada porque vienen visitas. Algo nuevo porque el expositor de la tienda te ha animado a decir: «Bueno, vale».

Ya vuelvo

La estructura de la categoría explica en gran medida esta diferencia. El detergente para la ropa es un producto concentrado. Las cinco principales marcas de detergente representan el 75,6 % del gasto en esta categoría. En el caso del chocolate, el mercado está mucho más disperso: las cinco principales marcas representan el 26,4 % del gasto, mientras que el resto de marcas suman el 73,6 %.

Esa es, sencillamente, la caótica realidad de cómo funciona el pasillo de los productos de consumo. El chocolate invita a cambiar de marca porque las ocasiones no dejan de cambiar. Lo mismo ocurre con las galletas dulces, las patatas fritas, los refrescos con gas y otras categorías que giran en torno al estado de ánimo, el impulso, las necesidades familiares y los pequeños caprichos.

Esto nos lleva a algunas obviedades inevitables: los compradores fieles y exclusivos son los menos valiosos en las categorías de crecimiento y de compra impulsiva: el índice del chocolate es de 11 en comparación con el comprador medio, el de las galletas dulces es de 21, el de los cereales, de 24, el de las patatas fritas, de 24, y el de los refrescos carbonatados, de 25. Las categorías de productos de limpieza del hogar y de cuidado personal, que suelen comprarse de forma planificada, se comportan de manera diferente: el índice de los productos de ducha es de 59, el del detergente para la ropa, de 69, y el del suavizante, de 78.

La cuestión comercial varía según el pasillo. En una categoría planificada y funcional, las compras exclusivas pueden proteger el valor. En una categoría de alta frecuencia y basada en el repertorio, pueden indicar que hay personas que apenas participan en ella.

La frecuencia ofrece una indicación útil. Los compradores de chocolate adquieren productos de esta categoría 39,4 veces al año. Las galletas dulces se sitúan en 38,6. Las patatas fritas, en 24,5. Se trata de categorías en las que la vida cambia constantemente las reglas del juego. Las fiambreras, las cenas, las visitas, el fútbol, un mal día, uno bueno, un niño con su favorito, una pareja con otro diferente. Una marca rara vez triunfa pidiendo a los compradores que renuncien a todas las demás. Triunfa al colarse en el surtido con la frecuencia suficiente como para que la vuelvan a elegir.

Galaxy lo deja muy claro. Los compradores de una amplia gama de marcas representan el 88 % de su valor. El comprador exclusivo es ocho veces más difícil de encontrar. En el sector del chocolate, los compradores que adquieren 11 o más marcas gastan 250,57 libras al año en esta categoría, frente a las 16,11 libras que gastan los que compran una sola marca.

Incluso las compras masivas tienen una vida útil limitada. La mitad de los compradores habituales de Maltesers ya no lo son un año después. Por supuesto, merece la pena ganarse a estos compradores. Simplemente no hay que tratarlos como si fueran un terreno que se ha comprado y vallado. En las categorías de repertorio, las marcas tienen que ganarse la siguiente ocasión de compra, y luego la siguiente.

Control de estanterías

Esto debería cambiar la forma en que los fabricantes se comunican con los minoristas. Una afirmación sobre compradores exclusivos requiere una pregunta de seguimiento: ¿esa exclusividad tiene valor en esta categoría, o se trata simplemente de compras de poca envergadura con un envoltorio más atractivo?

En el caso de los detergentes, la compra exclusiva puede reforzar el argumento de inclusión en el surtido. En cuanto al chocolate, las galletas, las patatas fritas y los refrescos, es posible que el mejor argumento comercial resida en el alcance, las ocasiones de consumo y la variedad de productos. Entonces, ¿cómo se traduce esto en la práctica? Llegar a más hogares. Dar a los consumidores más razones para elegir la marca. Facilitar la elección cuando cambie el estado de ánimo, el motivo de la compra o la necesidad del hogar.

Yo diría que nuestras clasificaciones de «huella de marca» también deberían tenerse en cuenta. Los «puntos de alcance al consumidor» muestran la frecuencia con la que se elige una marca en los hogares. Las compras exclusivas indican si una marca cuenta con una base de compradores fieles. Esas medidas responden a preguntas diferentes y deberían dar lugar a acciones distintas.

Elige bien tus batallas

Los fabricantes deberían dejar de considerar la llamada «lealtad» como una virtud en sí misma. La lealtad tiene que valerse por sí misma, como cualquier otro producto de las estanterías.

Para muchas marcas, la estrategia más inteligente se juega en lo pequeño: una fiambrera más, un capricho más por la tarde, una bolsa compartida más, un «venga, adelante» más en el punto de venta.

El cliente fiel puede parecer el cliente ideal. En muchas categorías, el cliente que tiene unos cuantos productos favoritos y está dispuesto a adaptarse es al que vale la pena atraer.

.svg)