648 000 compradores ya han adquirido un pastel de Navidad, mientras que el 14,4 % de los hogares compró mince pies en octubre.

Las ventas para llevar en los supermercados aumentaron un 2,3 % durante las cuatro semanas hasta el 3 de noviembre de 2024, hasta alcanzar los 11 600 millones de libras, lo que convierte a este mes en el de mayor volumen de ventas del año hasta la fecha, según nuestros últimos datos.

El aumento de las ventas para llevar coincidió con un repunte en el número de visitas de los hogares a los comercios, que alcanzó su máximo en cuatro años con 480 millones. Octubre de 2024 fue el mes de mayor actividad para los supermercados desde marzo de 2020, cuando la gente se preparaba para el primer confinamiento nacional. El número de visitas lleva aumentando gradualmente desde hace algún tiempo, pero esta tendencia constante aún no ha alcanzado los niveles de frecuencia de compra previos a la pandemia. La media por hogar es de algo más de cuatro salidas a la semana.

Los preparativos navideños anticipados impulsan el aumento de las ventas

Halloween contribuyó a impulsar las ventas y hay indicios de que algunos consumidores están pensando ya en lo que viene más adelante en el calendario, adelantando sus compras navideñas. Muchos de nosotros nos contagiamos del ambiente tenebroso el mes pasado, ya que 3,2 millones de hogares compraron al menos una calabaza. El gasto en productos de confitería también recibió un impulso hasta alcanzar los 525 millones de libras en octubre, gracias al aumento de las ventas de chocolates y dulces, que subieron un 13 % y un 7 %, respectivamente.

Lo interesante de este mes es el número de hogares que ya están llenando las despensas de cara al gran día de diciembre. Hay quien piensa que los anuncios navideños llegan demasiado pronto a nuestras pantallas, pero está claro que para los comercios es importante prepararse con antelación. 648 000 compradores ya han adquirido un pastel de Navidad, mientras que el 14,4 % de los hogares compró mince pies en octubre. Con el Black Friday a la vuelta de la esquina, los supermercados esperan hacerse también con una parte del pastel. En la semana previa al 26 de noviembre del año pasado, las ventas online y en tiendas físicas de las categorías típicas del Black Friday en todos los comercios minoristas superaron en 1.600 millones de libras las de una semana media de 2023*.

La inflación de los precios de los productos alimenticios se situó en el 2,3 % durante este periodo, lo que supone un ligero aumento con respecto a la cifra de septiembre, aunque sigue dentro de los niveles habituales. La tasa se ha mantenido por debajo del 3,0 % todos los meses desde principios de verano. Las promociones de los supermercados están contribuyendo a mantener bajos los precios y a impulsar las ventas de productos de marca en particular. El gasto en ofertas ha aumentado de forma constante durante los últimos 18 meses y ahora representa el 28,6 % del total de las ventas. Las ofertas están contribuyendo a impulsar especialmente las ventas de productos de marca. La diferencia de crecimiento entre las marcas y las marcas blancas es la mayor registrada desde febrero de 2021, situándose en el 4,9 % y el 2,7 %, respectivamente. Seguiremos de cerca estas cifras para ver si la diferencia sigue aumentando en el periodo previo a la Navidad.

Actualización sobre los resultados de los minoristas británicos

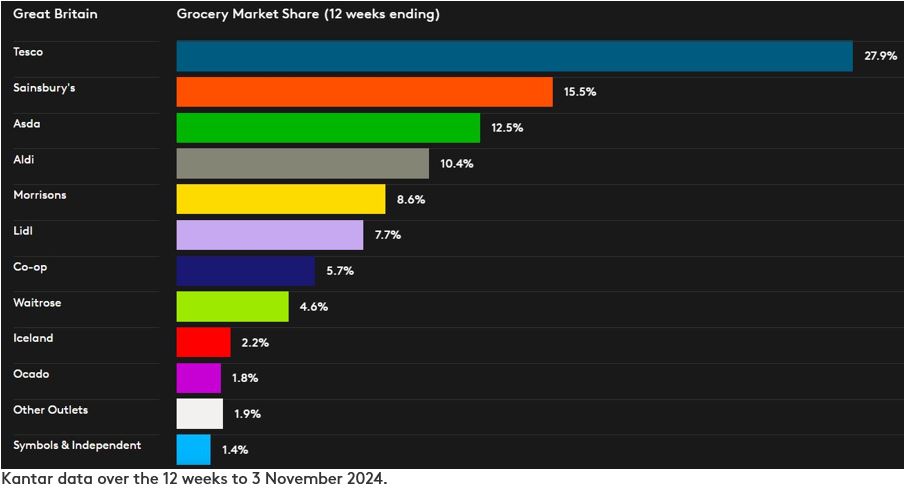

Ocado encabezó la clasificación de crecimiento, con un aumento de sus ventas del 9,5 % durante las 12 semanas hasta el 3 de noviembre de 2024. Con un aumento de las ventas del 7,4 %, Lidl fue el minorista con presencia física que más rápido creció por decimoquinto periodo consecutivo, prolongando esta racha por segundo año consecutivo. Consiguió 326 000 compradores adicionales en este periodo, más que cualquier otro minorista, y registró un crecimiento especialmente fuerte en las ventas de productos frescos, del 22 %.

Los dos supermercados más grandes de Gran Bretaña también obtuvieron mejores resultados que el mercado en general. Con un aumento de las ventas en todos sus formatos de tienda y en el canal online, las ventas de Tesco crecieron un 4,6 %, lo que le situó en el 27,9 % del mercado, 0,6 puntos porcentuales más que el año pasado. El gasto en caja en Sainsbury’s subió un 4,4 %, lo que situó su cuota total en el 15,5 %. Sainsbury’s registró un aumento tanto en el número de compradores como en el de visitas durante este periodo.

La cuota de mercado de Asda es ahora del 12,5 %. Las ventas de Morrison crecieron un 2,4 %, superando la media del mercado por primera vez desde junio de 2021. Su cuota de ventas al por menor se mantiene en el 8,6 %. Aldi mantuvo su cuota de mercado estable respecto al año anterior, en el 10,4 %.

Las cuotas de mercado de Co-op y Waitrose se sitúan en el 5,7 % y el 4,6 %, respectivamente. Iceland representa ahora el 2,2 % del mercado, la misma proporción que hace un año.

*Fuente: Kantar Worldpanel Plus: valor del gasto semanal, tanto en tiendas físicas como en línea, en las categorías de electrodomésticos, belleza, electrónica de consumo, moda, regalos, artículos para el hogar, artículos de aseo y juguetes en todas las tiendas minoristas. Los datos comparan la semana que finalizó el 26 de noviembre de 2023 con una semana media de 2023.

¿Quieres más?

Leer: La inflación de los precios de los alimentos sube ligeramente antes del presupuesto de otoño

Lee: Los hábitos de compra, marcados por el presupuesto y la vuelta al cole, con el regreso del britpop

.svg)