Según nuestros últimos datos, las ventas de productos para llevar en las tiendas de alimentación aumentaron un 4,4 % en las cuatro semanas hasta el 22 de marzo de 2026, en comparación con el mismo periodo del año anterior.

A medida que aumenta el escrutinio sobre el impacto del conflicto en Oriente Medio, la tasa de inflación interanual de los productos alimenticios se mantuvo estable en el 4,3 %. Incluso antes de la guerra, más del 20 % de los británicos afirmaba tener dificultades económicas*, y más del 60 % se mostraba muy o extremadamente preocupado por el aumento de los precios de los alimentos. Cada punto porcentual adicional en la tasa de inflación podría suponer un incremento de más de 50 libras en la factura anual del supermercado para un hogar medio. Además, el 42 % afirmaba estar preocupado por el aumento de los precios del combustible, una proporción que sin duda aumentará a medida que suban los precios de la gasolina y el gasóleo.

La inquietud financiera entre los consumidores británicos ya era elevada antes de que comenzara el conflicto. Y, dado que es probable que aumente la inflación de los productos alimenticios y que los precios del combustible suban considerablemente, las circunstancias que hacen que los consumidores se sientan vulnerables no hacen más que agravarse. Ante el aumento de los precios, los consumidores tratarán de reducir el impacto en sus compras y, aunque persiste cierta incertidumbre, estamos analizando de cerca los datos para detectar cambios de comportamiento, como la tendencia a optar por productos más económicos o a cambiar de marca, que suelen surgir en períodos de presión económica.

Los huevos de Pascua son más caros, pero los compradores no optan por los más pequeños

Con la Semana Santa a la vuelta de la esquina, algo más del 40 % de los compradores ha adquirido al menos un paquete de bollos de Pascua en las últimas cuatro semanas y el 30 % ha comprado al menos un huevo de Pascua, cuando aún quedan un par de semanas para el fin de semana festivo.

Aunque el ritmo de la inflación del precio del chocolate volvió a moderarse —descendiendo al 8,0 % desde el 9,3 % del mes pasado—, las continuas presiones sobre los precios hicieron que el precio medio de un huevo de Pascua fuera un 9 % más alto que el año pasado, situándose en 3,27 libras. A pesar de ello, no hay indicios de que los consumidores estén optando por huevos más pequeños, ya que el peso medio es de 162 g, lo que supone un ligero aumento con respecto al año pasado.

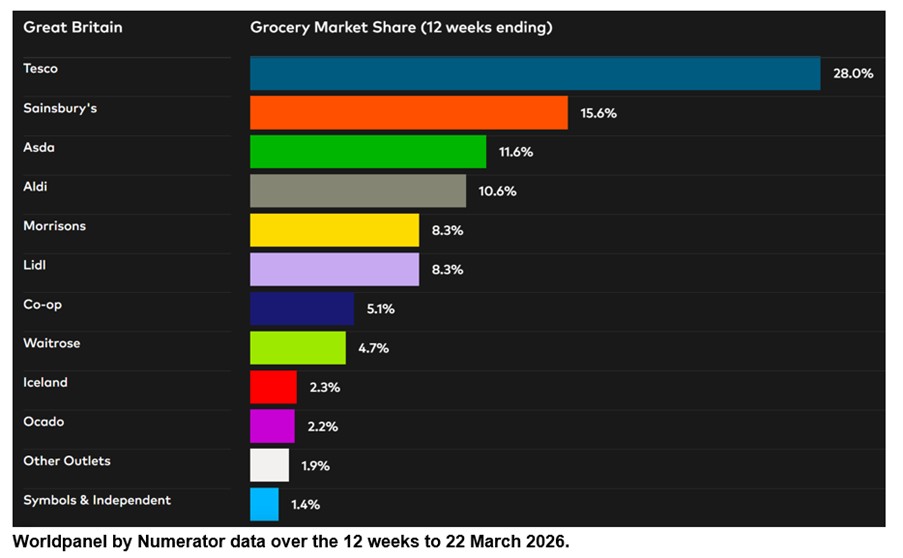

Lidl es quien más cuota de mercado gana, mientras que Ocado es quien crece más rápido

Durante las 12 semanas que finalizaron el 22 de marzo, Lidl aumentó su cuota de mercado en 0,5 puntos porcentuales, más que cualquier otra cadena de supermercados. Las ventas de la cadena de descuento aumentaron un 9,6 % interanual, lo que elevó su cuota de mercado al 8,3 %. El minorista exclusivamente online Ocado creció aún más rápido, con un aumento de las ventas del 12,3 % y representando ahora el 2,2 % del mercado, frente al 2,0 % de 2025.

Sainsbury's atrajo a más hogares nuevos que cualquier otra cadena de supermercados, con 387 000 clientes más que en las mismas 12 semanas del año anterior. Con un 5,5 %, la cadena registró su crecimiento más rápido desde junio de 2025, pasando su cuota de mercado del 15,3 % del año pasado al 15,6 %. Tesco logró el mismo aumento de cuota, un incremento de 0,3 puntos porcentuales, lo que le otorgó el 28,0 % de todas las ventas. El gasto en las cajas del supermercado más grande de Gran Bretaña aumentó un 5,0 %.

Las ventas tanto de Aldi como de Morrisons aumentaron un 2,3 %, lo que se tradujo en una cuota de mercado del 10,6 % y del 8,3 %, respectivamente. Asda ostenta el 11,6 % del mercado, con una caída de las ventas del 0,9 %, aunque este dato supone el mejor resultado de la cadena desde abril de 2024.

El aumento del gasto medio por compra impulsó un crecimiento de las ventas del 5,8 % en Waitrose, la tasa de crecimiento más alta en cinco años, lo que elevó su cuota de mercado en 0,1 puntos porcentuales hasta el 4,7 %. La cuota de mercado de Co-op se sitúa en el 5,1 % y la de Iceland en el 2,3 %. Las ventas de alimentación en M&S**, que compite con los supermercados, aumentaron un 9,5 % en las últimas 12 semanas, el ritmo más rápido desde junio del año pasado.

*Encuesta «Worldpanel by Numerator Panel Voice Pressure Groups». Se entrevistó a 8.037 hogares en enero de 2026.

**Nota: dado que su cartera de ventas incluye una mayor proporción de ropa y artículos generales, M&S no entra dentro de la definición de «tiendas de alimentación» según la metodología Till Roll en la que se basa el informe de cuota de mercado de alimentación de Worldpanel. Por este motivo, no se proporciona una cifra de cuota de mercado comparable para M&S. La cifra de crecimiento de M&S citada en esta actualización se refiere únicamente a las ventas de productos de gran consumo, mientras que las cifras de los comercios de alimentación que figuran en la tabla de cuota de mercado de alimentación abarcan el gasto total registrado en las cajas de los supermercados.

Fraser McKevitt

Directorde Análisis del Comercio Minorista y del Consumidor, Worldpanel by Numerator

.svg)