La inflación de los precios de los alimentos descendió ligeramente hasta el 6,8 % en enero, frente al 6,9 % registrado en diciembre de 2023.

Según nuestros últimos datos, la inflación de los precios de los productos alimenticios descendió ligeramente hasta el 6,8 % en enero, frente al 6,9 % registrado en diciembre de 2023*. Este descenso más moderado contrasta con la caída de 2,2 puntos porcentuales observada entre noviembre y diciembre de 2023. Por otra parte, el valor de las ventas de productos alimenticios para el consumo doméstico creció un 2,9 % a lo largo de esas cuatro semanas.

Todas las miradas vuelven a centrarse en la inflación, tras el inesperado repunte del Índice de Precios al Consumo (IPC) a principios de mes. Se ha especulado mucho sobre el impacto que la crisis del transporte marítimo en el Mar Rojo podría tener en el coste de los productos, pero lo que se ve en los pasillos de los supermercados este mes de enero tiene más que ver con la competencia entre las grandes superficies por ofrecer la mejor relación calidad-precio que con la geopolítica. Los minoristas han levantado ligeramente el pie del acelerador de las promociones al entrar en el nuevo año, lo que ha hecho que la inflación no haya bajado tan rápidamente.

Los artículos comprados en oferta representaron el 27 % del gasto total en alimentación en enero, frente al 32 % del mes pasado. La Navidad es siempre una época de gran actividad en cuanto a ofertas, y los supermercados bajaron los precios de forma especialmente notable en diciembre, en un intento por atraer a los compradores a sus tiendas. Sin embargo, los consumidores siguen teniendo muchas oportunidades para ahorrar. La tendencia general de las ofertas es al alza en comparación con esta misma época del año pasado, y este mes de enero se gastaron casi 500 millones de libras más en ofertas que en el mismo mes de 2023.

Dado que la inflación se mantiene obstinadamente alta, los británicos están modificando sus hábitos para gestionar mejor sus gastos. Hay indicios que sugieren que la gente está optando por más comidas caseras para mantener el presupuesto bajo control. El año pasado, por ejemplo, se prepararon 86 millones más de fiambreras**. De cara a febrero, será interesante ver cómo se desarrolla esto el día de San Valentín y si las parejas optarán por celebraciones más discretas. Sin duda, así fue en 2023, cuando se gastaron la friolera de 43 millones de libras en menús de supermercado de 10 libras o más durante la semana previa a ese día tan especial.

Año nuevo, vida nueva

Los compradores han recortado gastos en más de un sentido este mes. A medida que los consumidores de todo el país se sumaban al «Dry January», el gasto en alcohol se redujo a más de la mitad en comparación con diciembre. Casi el 6 % de los packs de cerveza vendidos este mes eran opciones sin alcohol o de baja graduación alcohólica, lo que supone un aumento respecto al 4 % registrado a finales del año pasado. Las ventas de las gamas de productos de origen vegetal de marca propia aumentaron un 8 % con respecto al mes anterior, coincidiendo con el inicio del «Veganuary». La salud siempre pasa a primer plano como prioridad para los consumidores en enero, pero lo interesante de este mes es que no estamos viendo un repunte tan grande en las categorías relacionadas con la salud como en años anteriores. Esto se debe a que ahora la gente compra más a lo largo del año los productos típicos de la «ola de salud» de enero. El 9 % de las ventas anuales de productos de origen vegetal de marca propia se realizaron en enero de 2023, lo que supone un descenso constante en comparación con el 11 % de las ventas de 2020.

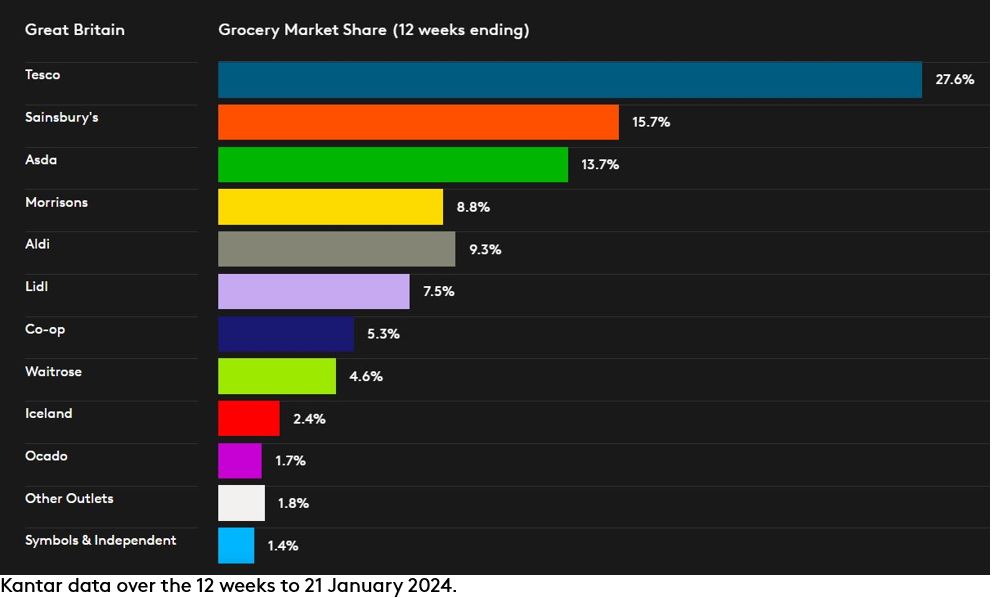

Sainsbury's, Tesco, Lidl y Aldi ganan cuota de mercado

Tanto Sainsbury’s como Tesco ganaron cuota de mercado en las últimas 12 semanas, hasta el 21 de enero de 2024, en comparación con el año anterior. Sainsbury’s aumentó sus ventas un 8,1 % hasta alcanzar el 15,7 % del mercado, 0,3 puntos porcentuales más que el año pasado, mientras que Tesco, el minorista más grande del Reino Unido, creció un 6,3 % y ahora tiene una cuota del 27,6 %, frente al 27,5 % anterior.

Lidl fue la cadena de supermercados que más rápido creció en Gran Bretaña por quinto mes consecutivo y la única que registró un crecimiento de dos dígitos en las últimas 12 semanas. El gasto en esta cadena de descuento aumentó un 11,9 %, lo que elevó su cuota de mercado al 7,5 %. Aldi también creció por encima del mercado, con un aumento de las ventas del 7,2 %, y aumentó su cuota en 0,1 puntos porcentuales, hasta el 9,3 %.

Las ventas de Morrisons aumentaron un 2,8 %, y la cadena de supermercados con sede en Bradford cuenta ahora con una cuota de mercado del 8,8 %. La cuota de mercado de Asda se sitúa en el 13,7 %, con un aumento de las ventas del 2,1 % respecto al año anterior.

Waitrose aumentó sus ventas un 3,5 % y cuenta con una cuota de mercado del 4,6 %, mientras que Co-op representa el 5,3 %, con un crecimiento de las ventas del 1,8 %. Iceland registró un crecimiento del 2,3 %, lo que le otorga al especialista en alimentos congelados una cuota de mercado del 2,4 %.

Las ventas en línea aumentaron un 6,3 % en las últimas doce semanas, superando ligeramente el crecimiento de Ocado, donde el gasto fue un 4,0 % superior al del año pasado. Este minorista que opera exclusivamente en línea cuenta con una cuota de mercado del 1,7 %.

*A medida que se ha ido disponiendo de información adicional, Kantar ha revisado al alza la tasa de inflación interanual de los productos alimenticios durante el periodo de cuatro semanas que finalizó el 24 de diciembre de 2023, situándola en el 6,9 %, frente al 6,7 % comunicado anteriormente. Esta revisión marginal no afecta a las conclusiones extraídas de los datos del anterior comunicado de prensa sobre cuotas de mercado de productos alimenticios, ni tiene ningún impacto en las tasas de crecimiento de las ventas en caja ni en las cuotas de mercado de ningún minorista. Llamamos su atención sobre este cambio, ya que la tasa de inflación de los productos alimenticios en las últimas cuatro semanas, finalizadas el 21 de enero de 2024, del 6,8 %, debe compararse con el 6,9 % revisado, lo que muestra una caída de la inflación.

**Estos datos proceden del panel de consumo de Kantar Worldpanel, correspondientes al periodo de 52 semanas que finalizó el 24 de diciembre de 2023.

VÍDEO NO DISPONIBLE

¿Quieres más?

.svg)