Los últimos datos publicados por el índice de consumo Worldpanel (filial de CTR en China) indican que, en 2025, las ventas del mercado de bienes de consumo de rápido movimiento en las zonas urbanas de China aumentaron un 1,5 % con respecto al año anterior, manteniendo en general una tendencia de crecimiento estable.

Si se analiza por regiones, en 2025 las ventas en las zonas Este y Norte crecieron a un ritmo superior al de la media general, mostrando un impulso notable. En cuanto a las ciudades, las ventas anuales en las ciudades de menor nivel registraron un crecimiento del 1,9 %, claramente superior al de las ciudades de mayor nivel, lo que indica que el potencial de consumo de los mercados secundarios sigue liberándose. En cuanto al rendimiento de las cinco categorías principales*, las de bebidas y alimentos lideraron el crecimiento, con un aumento anual de las ventas del 3,6 % y el 3,1 %, respectivamente.Impulsadas por el fuerte crecimiento del primer trimestre, las categorías de productos de limpieza del hogar y cuidado personal registraron un crecimiento en 2025; por su parte, los productos lácteos se enfrentaron a una doble presión en cuanto a ventas y volumen de ventas.

Según datos de la Oficina Nacional de Estadística, la contribución del gasto en consumo final al crecimiento económico alcanzó el 52,0 %, lo que supone un aumento de 5,0 puntos porcentuales con respecto a 2024, y se erige como el principal motor del crecimiento económico. A medida que se diversifican las necesidades de los consumidores, surgen continuamente nuevos escenarios de consumo, y el gasto relacionado con las salidas ha experimentado un crecimiento relativamente rápido.Los datos más recientes del índice de consumo fuera del hogar de Worldpanel Consumer Index muestran que, en 2025, la afluencia de clientes en el mercado de la restauración fuera del hogar creció un 6 % interanual (en ciudades de las categorías 1 a 5).

Las ventas en los canales modernos urbanos de China (hipermercados, supermercados y tiendas de conveniencia) registraron en 2025 un ligero descenso interanual del 0,3 %. A excepción de los pequeños supermercados, el volumen de ventas de los demás formatos experimentó descensos de diversa magnitud. Los pequeños supermercados, al aprovechar la demanda inelástica del «consumo cotidiano de los hogares» y satisfacer las necesidades de los consumidores de un servicio cómodo y integral, aumentaron su tasa de penetración en 1,3 puntos porcentuales en 2025, con un crecimiento especialmente destacado de las ventas en la región oriental.

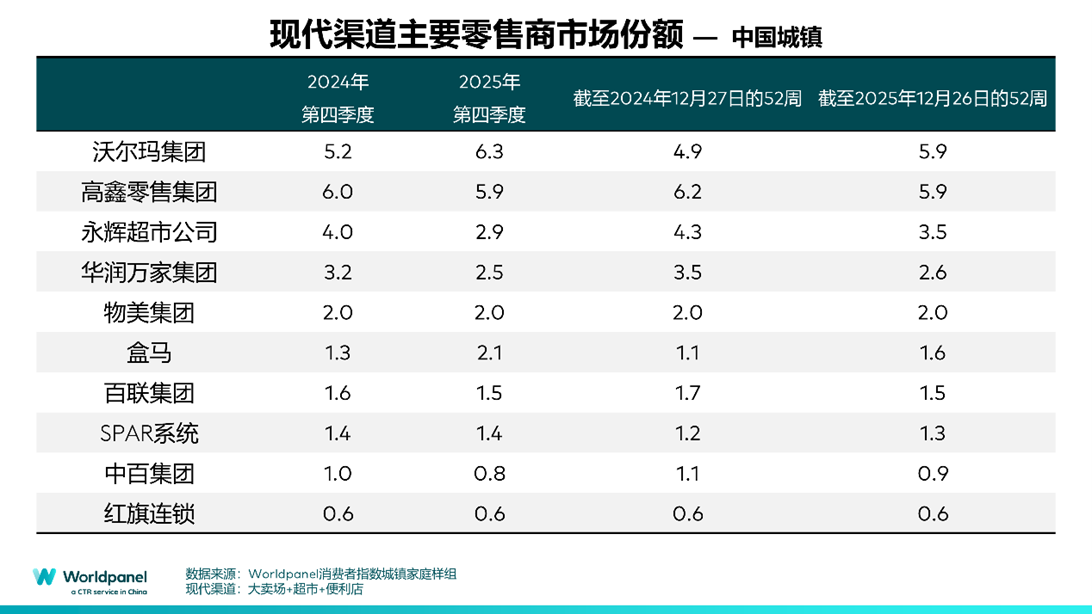

Entre los diez principales minoristas, el Grupo Walmart superó al Grupo Sun Art Retail; las ventas de Sam’s Club, su cadena de tiendas para socios, mantuvieron un rápido crecimiento, lo que impulsó un aumento de un punto porcentual en la cuota de ventas de Walmart en el canal moderno con respecto al mismo periodo del año anterior. Por su parte, Hema logró aumentar su cuota de mercado gracias a una estrategia de apertura de tiendas activa y ordenada. La cuota de ventas de Yonghui Supermarket descendió 0,9 puntos porcentuales debido a los ajustes en su estrategia operativa. En general,la concentración de los diez principales minoristas siguió reduciéndose, y su cuota de mercado en los canales modernos disminuyó en 0,7 puntos porcentuales.

Los minoristas regionales siguen demostrando su competitividad gracias a su profundo conocimiento del mercado local. Minoristas como Anhui Hejiafu, Hubei Huangshang y Sichuan Wudongfeng mantuvieron en 2025 una cuota de mercado sólida en los canales modernos.

Como minorista consolidado con raíces en el noreste, Biyoute destacó especialmente en 2025, con un aumento de 0,9 puntos porcentuales en su cuota de mercado en la región norte. Mediante la adquisición de tiendas de otros minoristas, mejoró la eficiencia de su expansión, aprovechó las economías de escala para impulsar en profundidad la integración de la cadena de suministro y se centró con precisión en las necesidades de los consumidores de la zona.

Perspectivas del mercado minorista para 2026

I. Más cerca y más lejos: la necesidad inmediata de la proximidad y el potencial de la distancia

En 2025, el sector minorista habrá desarrollado un modelo dual basado en la «optimización del mercado local y la expansión a mercados lejanos», y la competencia en el sector girará en torno a la capacidad de llegar de forma precisa a los consumidores y a la mejora de la cobertura global.

En el ámbito de la proximidad, los establecimientos comunitarios «pequeños pero selectos» se han convertido en un motor clave: los pequeños supermercados han registrado un crecimiento tanto en ventas como en penetración, mientras que las tiendas de comestibles de barrio también han mantenido un aumento constante de sus ventas. Las tiendas de barrio de Walmart, con su posicionamiento central en el «círculo de vida de 10 minutos a pie», responden a la demanda de «compras frecuentes de pequeñas cantidades» y se adaptan con precisión al estilo de vida de los barrios urbanos.

El sistema de entrega inmediata sigue perfeccionándose, y el modelo «tienda + almacén de distribución» ha hecho que la «compra y entrega inmediatas» pase de ser una ventaja diferenciadora a convertirse en una característica básica.Los datos del índice de consumo de Worldpanel muestran que, en 2025, la penetración del modelo de almacén de distribución ya alcanza el 9 %, lo que supone un aumento interanual de 2,2 puntos porcentuales. Las cinco principales categorías de productos de gran consumo han registrado un crecimiento de las ventas gracias a este modelo, y el servicio de entrega en cuestión de minutos está remodelando de forma sutil los hábitos de compra de los consumidores.

La capacitación a distancia ha logrado diversos avances, entre los que destaca la expansión geográfica. A medida que avanza la urbanización, el sólido consumo local y la acelerada expansión de las marcas y los minoristas hacia los mercados secundarios han impulsado conjuntamente el auge de estos mercados.Los datos del índice de consumo de Worldpanel muestran que, en 2025, más del 80 % del crecimiento del mercado chino de bienes de consumo rápido procederá de las ciudades de menor nivel, lo que consolida su papel como motor de estos mercados. Los canales de supermercados, las grandes superficies y las tiendas de descuento siguen profundizando su presencia, mientras que los canales de venta al por menor instantánea aceleran la eficiencia en la conversión de la demanda de consumo, lo que impulsa el desarrollo de las ciudades de menor nivel.

Por otra parte, además de la expansión de su área de mercado, en el sector minorista se ha puesto de manifiesto una tendencia hacia la «expansión del valor». Pang Donglai, como minorista regional,logró un crecimiento constante de sus ventas en 2025. Al exportar de forma sistemática a los minoristas nacionales sus estándares de productos, su modelo de gestión de la cadena de suministro y su filosofía de servicio, ha superado las fronteras geográficas y ha logrado una capacitación interregional. La cuota de mercado de la marca propia de Pang Donglai alcanzó el 10,8 %, y se logró un aumento significativo de dicha cuota tanto en la zona este como en la zona norte, un mercado en el que no tenía una ventaja tradicional.

En 2026, la expansión a mercados remotos seguirá profundizándose,la gestión minuciosa de los mercados emergentes y la sinergia de valor interregional se convertirán en ejes clave, y se liberará aún más el potencial de crecimiento global. Las necesidades de «proximidad» de los consumidores se segmentarán aún más, y la clave para ganar la competencia residirá en satisfacer el consumo inmediato y, al mismo tiempo, establecer un vínculo emocional para convertirse en una opción indispensable en la mente del consumidor. La respuesta a la demanda también deberá pasar de un cumplimiento inmediato a una adaptación precisa, captando las necesidades inmediatas de los consumidores para darse un capricho; mediante la optimización de la estructura de categorías y la cadena de suministro,lograr la evolución de «satisfacer la demanda» a «anticipar la demanda». Tras la reestructuración del sector en 2025, la competencia en el mercado en 2026 se transformará en una contienda por la penetración en la mente del consumidor y la eficiencia en la respuesta a la demanda.

II. Aceleración y frenada: de la expansión a la profundización en el valor

En 2025, el mercado minorista chino siguió una trayectoria divergente en la que se combinaban la «aceleración» y el «frenazo» en sus estrategias de desarrollo.

Esta «aceleración» se refleja en el hecho de que los distintos minoristas se centran en replicar modelos de calidad, y la expansión de las tiendas se inclina cada vez más hacia los segmentos de mayor potencial. Tras afianzarse en el mercado central de Shanghái, O'Lees ha acelerado la expansión de sus operaciones en el Delta del Yangtsé.Los últimos datos del índice de consumo de Worldpanel muestran que, en 2025, la penetración de O'Leary en la región oriental aumentó 2,2 puntos porcentuales con respecto al mismo periodo del año anterior, y tiene previsto superar las cien tiendas en China a finales del primer trimestre de 2026. Hema acelera la apertura de tiendas con el doble modelo de negocio «tiendas grandes de productos frescos + supertiendas Hema»,alcanzando una penetración del 12,9 % en 2025 y captando el crecimiento del mercado. Como uno de los escenarios omnicanal clave de JD.com, la cadena de supermercados de gestión propia de JD.com, Qixian, se está expandiendo activamente en la región norte en 2025 con el modelo «1 tienda + N almacenes», combinando la comodidad de los almacenes de distribución con la experiencia de las tiendas físicas para lograr una cobertura total de la zona y de los escenarios de consumo, lo que ha impulsado un aumento de 0,9 puntos porcentuales en la penetración de Qixian en la región norte.

Al mismo tiempo, el impulso de las marcas propias se ha convertido en un elemento clave para lograr una competencia diferenciada. En 2025, la cuota de mercado de las marcas propias ya alcanzaba el 56,8 %, lo que supone un aumento de más de 11 puntos porcentuales con respecto al mismo periodo del año anterior. El papel de las marcas propias ha pasado de ser, en un principio, una alternativa económica a convertirse en un arma fundamental para que los minoristas se diferencien y se ganen la confianza de los consumidores. Cabe destacar que, aunque las ciudades con acceso a Internet siguen siendo el principal campo de batalla de las marcas propias, a medida que el sector minorista se expande rápidamente hacia las zonas menos conectadas,el crecimiento de las ventas de las marcas propias en las ciudades de menor nivel es notablemente más rápido que en las de mayor nivel.

Además, los formatos de descuento que apuestan por una buena relación calidad-precio seguirán gozando del favor de los consumidores en 2025; en concreto, la penetración de las tiendas de aperitivos al por mayor y de los supermercados de descuento aumentará en 4,8 y 2,9 puntos porcentuales, respectivamente, por lo que el segmento de los descuentos agresivos seguirá siendo un terreno de batalla para los minoristas.

El «frenazo» se traduce en un ajuste y una optimización de los recursos existentes. Ante la presión del crecimiento del mercado,minoristas como RT-Mart y Yonghui pusieron en marcha planes de remodelación a gran escala de sus tiendas, abandonando el anterior modelo de expansión a gran escala para centrarse en la optimización y mejora de los establecimientos existentes. Aunque las tiendas para socios experimentaron un gran auge en 2025, con un aumento de la penetración de las tiendas de pago por suscripción de 5,1 puntos porcentuales hasta alcanzar el 14,3 %, debido al cambio de estrategia y a la intensa competencia en el sector,Hema cerró de forma selectiva el formato de tiendas X en 2025, optando por concentrar sus recursos en los formatos de negocio más rentables. La plataforma de contenidos Xiaohongshu, al explorar el negocio de servicios locales, también redujo de forma racional las actividades relacionadas con la «Tarjeta Xiaohong», centrándose más en reforzar su capacidad de generar interés por los productos y ofrecer a los usuarios referencias de consumo fiables, en lugar de transformarse ciegamente en una gran plataforma de comercio electrónico.

En 2026, el mercado minorista chino seguirá experimentando una evolución en la que la «aceleración» y el «frenazo» coexistirán, mientras que los procesos de ajuste y optimización continuarán profundizándose. Por ejemplo, el «plan trienal» presentado por RT-Mart prevé la transformación de los supermercados tradicionales en centros de servicios comunitarios omnicanal profundamente integrados en la vida cotidiana; el éxito de esta transformación dependerá de si se parte realmente de las necesidades del público objetivo de la zona para redefinir la gama de productos y la experiencia de servicio.Además, la especialización en los formatos comerciales se convertirá en la tendencia dominante, y Hema seguirá perfeccionando su modelo de rentabilidad replicable por tienda. Las marcas propias seguirán evolucionando y, gracias a la ventaja de precio y la singularidad de su selección de productos, sabrán captar con precisión la demanda de relación calidad-precio, lo que les permitirá ganarse aún más la confianza de los consumidores y consolidar la competitividad central de los principales minoristas.

III. Disolución de fronteras: integración de canales y construcción de sinergias ecológicas

En 2025, las fronteras tradicionales entre el comercio online y el físico, el comercio minorista y los contenidos, y los productos y los servicios se habrán difuminado por completo en el sector minorista, dando paso a un modelo ecológico de prosperidad compartida orientado a las necesidades del consumidor.

El comercio online y el físico están pasando de la complementariedad funcional a la integración de funciones. Las plataformas de comercio electrónico tradicionales, como Taobao y JD.com, se están transformando gradualmente en «grandes plataformas de consumo» y están creando un sistema de servicios para todo tipo de situaciones. Taobao, mediante la integración de su sistema de reparto interno, se ha vinculado estrechamente al ecosistema del comercio minorista instantáneo; Taobao Flash Sale se ha conectado plenamente con los comercios locales y, gracias al programa de membresía 88VIP, ha transformado la plataforma de compras en una plataforma integral de servicios para la vida cotidiana.

JD.com, por su parte, aprovecha las ventajas de su cadena de suministro para crear una red de venta al por menor instantánea y eficiente. Al mismo tiempo, se centra en el desarrollo de espacios de experiencia física, como JD Mall, con el fin de ofrecer a los consumidores una ampliación del servicio que abarca todas las categorías de productos y todas las franjas horarias, a través de la experiencia y el placer de la compra inmediata. Ambas plataformas, siguiendo caminos distintos, rompen las barreras entre canales y hacen realidad la capacidad de servicio en todos los escenarios de una «gran plataforma de consumo».

El comercio minorista y los contenidos cierran el círculo de la confianza y la transacción. Xiaohongshu, gracias a su mecanismo de recomendación de contenidos personalizados, conecta todo el proceso, desde el descubrimiento de productos y el establecimiento de la confianza hasta el pago y la compra finales. Al mismo tiempo, como portal de búsqueda de productos de consumo, Xiaohongshu fomenta activamente la colaboración con grandes marcas para facilitar la conversión de las decisiones de compra. Según los datos del índice de consumo de Worldpanel, en 2025 la penetración de Xiaohongshu en las ciudades donde está presente aumentará en 1,5 puntos porcentuales.

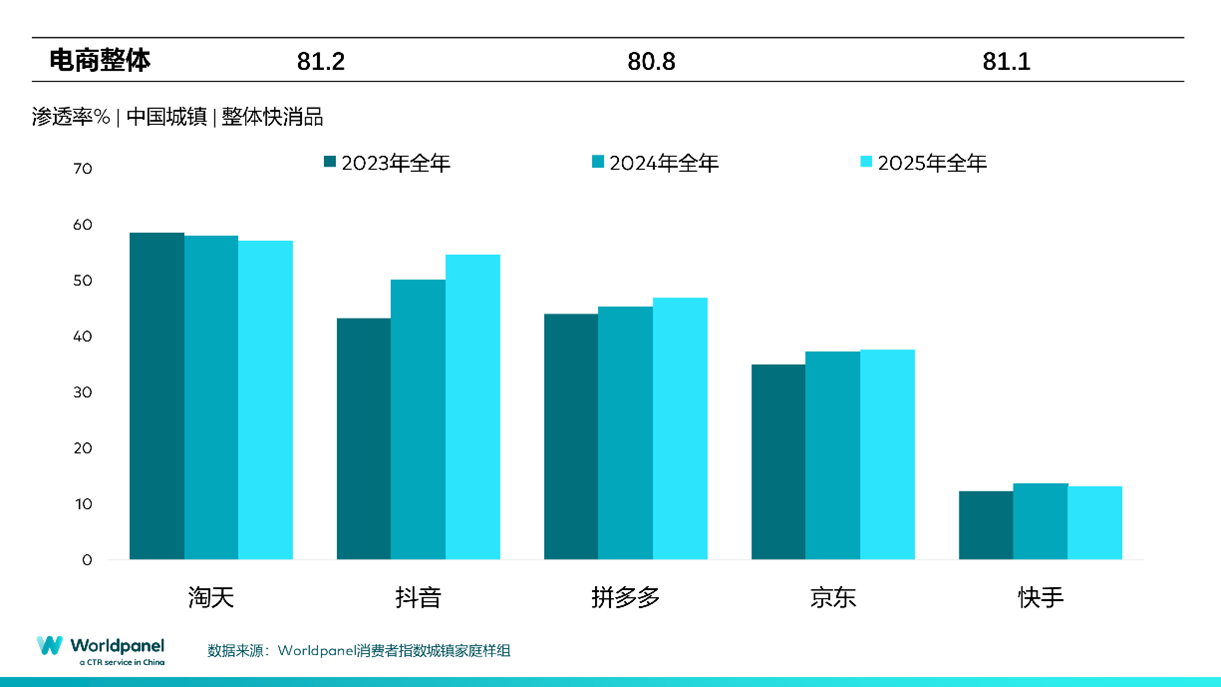

Por su parte, Douyin ha reforzado su capacidad de cumplimiento mediante la integración de su negocio de supermercados; en 2025, su tasa de penetración se acercará al 55 %, y las compras inmersivas se están convirtiendo progresivamente en un hábito de consumo importante. La estrecha vinculación entre los contenidos y el comercio minorista ha creado un entorno de consumo que se centra en las emociones y la atención.

La integración de la experiencia de productos y servicios se ha convertido en la norma. Los servicios locales se han ido consolidando progresivamente; en septiembre de 2025, Taobao Flash Sales lanzó el servicio de compras colectivas en tienda, ampliando así su oferta desde la entrega a domicilio hasta las compras colectivas en tienda, lo que ha permitido perfeccionar aún más la oferta de servicios locales. Las tiendas para socios se centran en mejorar la experiencia,ofreciendo servicios selectos y exclusivos de calidad garantizada. Las tiendas comunitarias, por su parte, crean activamente un sistema integral de servicios para la vida cotidiana a través de diversos servicios de conveniencia. La esencia de la expansión de cada formato comercial es penetrar de manera integral en los diferentes escenarios de la vida de los consumidores y en los distintos momentos de compra.

En 2025, las plataformas de comercio electrónico, mediante la implantación a gran escala de la búsqueda con IA y las aplicaciones de asistentes de IA dentro de sus sitios web, participarán en las decisiones de compra de los consumidores; al tiempo que mejoran la experiencia del usuario y la eficiencia operativa, también influirán sutilmente en el comportamiento de compra de los consumidores. En 2026, la competencia en el sector minorista será aún más compleja y diversa. Los consumidores chinos tomarán decisiones con mayor cautela, mientras que sus necesidades se caracterizarán por una mayor personalización ydiferenciadas. Las marcas y los minoristas deberán salir del bucle de la guerra de precios y, basándose en la innovación de productos, la mejora de la experiencia de servicio, la personalización de los escenarios y el uso de herramientas de IA para convertirlas en capacidades operativas clave, atravesar con determinación los ciclos económicos y construir una ventaja competitiva estable.

Las tiendas físicas se diferenciarán del posicionamiento de los centros comerciales tradicionales; aunque, en cuanto a la eficiencia en la venta de productos, las tiendas físicas difícilmente podrán competir con los canales online, al transformarse en el principal escenario de la experiencia de marca y en un punto de referencia para profundizar la relación con los clientes, ofrecerán una interacción social y una experiencia inmediata que las plataformas online no pueden sustituir, reconfigurando así el valor fundamental del canal físico.

结语:

El mercado actual de bienes de consumo de rápido movimiento en China está experimentando una transformación estructural en tres dimensiones: «espacio, velocidad y límites». La competencia en el sector pasará a estar orientada a las necesidades del consumidor, centrándose en la penetración en la mente del consumidor, el desarrollo del valor y la sinergia ecológica. Desde la perspectiva de «consumidor, producto y punto de venta», esta transformación ha redefinido la orientación fundamental de estos tres elementos, dando lugar a un panorama de mercado totalmente nuevo:

Personas: identificación precisa de las necesidades y los contextos

El punto de partida y el punto de llegada del consumo son siempre «las personas». El informe «La huella de las marcas en 2025», publicado por el índice de consumo Worldpanel, revela que, de las 250 marcas que registraron crecimiento en 2024, el 93 % de dicho crecimiento se debió al aumento de la cuota de mercado,la ampliación del grupo de consumidores es un motor importante del crecimiento. Ante la creciente demanda de inmediatez, funcionalidad y personalización por parte de los consumidores, las marcas y los minoristas deben colaborar estrechamente para analizar con precisión el comportamiento de compra de los consumidores en escenarios concretos, identificar cada momento de decisión de compra y, a partir de ahí, crear un ciclo cerrado de experiencia completo, desde el suministro del producto hasta la construcción de la imagen de marca, estableciendo así un vínculo emocional insustituible.

Productos: productos compatibles y estrategia de precios

La «mercancía» está pasando de una exposición a gran escala a una adaptación a la demanda. Por un lado, los minoristas crean una ventaja competitiva mediante el desarrollo de marcas propias; por otro, los fabricantes de marcas deben crear carteras de productos que se adapten a los distintos segmentos de mercado. Tanto en el caso de los productos innovadores como de las categorías clásicas, los formatos de envase y las estrategias de precios deben estar vinculados a los canales de distribución y a las características de cada segmento, convirtiéndose así en el eje fundamental para llegar al público objetivo con precisión y lograr una conversión eficaz.

El espacio: la reconfiguración sinérgica de escenarios y canales

Los canales ya no son solo un medio para exponer productos en las estanterías, sino un eje clave que conecta a las personas con los productos. Las tiendas comunitarias de pequeño formato y el modelo de venta al por menor instantánea satisfacen las necesidades de máxima comodidad,mientras que las tiendas de descuento y las tiendas para socios redefinen la relación calidad-precio, dando lugar a un panorama de desarrollo coordinado entre los distintos canales. Las marcas deben optimizar la distribución de su cartera de productos en función de las necesidades específicas de cada canal, para que los productos lleguen con precisión al público objetivo. Por su parte, los minoristas deben aprovechar el ecosistema de canales para dar un salto cualitativo, desde la gestión de los canales hasta el marketing dirigido al consumidor, y aprovechar el papel clave que desempeñan los entornos en la identificación y la conversión de la demanda.

<结束>

Acerca del Índice de Consumidores de Worldpanel: un análisis en profundidad del consumidor para dar forma al futuro de las marcas

El índice de consumo Worldpanel (en adelante, «Worldpanel») forma parte, en China, de la empresa CCTV Market Research Co., Ltd. (en adelante, «CTR»). Como agencia líder a nivel mundial en el análisis del comportamiento de los consumidores, se centra en descifrar la lógica que rige las decisiones de los compradores y se dedica a proporcionar análisis precisos del comportamiento de los consumidores a marcas y minoristas locales e internacionales, con el fin de contribuir a forjar el futuro de las marcas.

Como agencia de análisis de mercado con presencia en 65 mercados de todo el mundo y cerca de 6000 millones de consumidores, el Índice de Consumidores de Worldpanel ofrece a las marcas una perspectiva multidimensional que refleja la forma de pensar, los hábitos de compra y los patrones de consumo de los consumidores, transformando los datos en una ventaja competitiva. Esta capacidad permite a las empresas comprender con precisión la evolución del mercado, optimizar sus estrategias de marketing y lograr un crecimiento sostenible en un entorno empresarial complejo.

Cuenta oficial de WeChat: Worldpanel-China

Acerca de CTR

CCTV Market Research Co., Ltd. (CTR) es una sociedad anónima constituida como empresa conjunta entre China International Television Corporation y el Grupo Kantar. CTR se ha dedicado desde siempre a combinar sus 30 años de experiencia en el análisis del mercado chino con las tecnologías de big data e inteligencia artificial, en rápido desarrollo. A través de estudios continuos y servicios especializados a medida, ofrece análisis de datos e información de mercado integrales, así como servicios de expertos de alto valor añadido, con el fin de estudiar en profundidad, junto con sus clientes, el cambiante entorno empresarial, descubrir las leyes que rigen el desarrollo del mercado y elaborar estrategias de marketing.CTR cuenta con una posición de autoridad como tercero independiente o con productos monetizables en ámbitos como la monitorización y evaluación de marketing de 360 grados, la medición del comportamiento de compra y uso de los consumidores, la investigación de usuarios de Internet móvil, la monitorización de vídeos cortos y la toma de decisiones comerciales, así como la aplicación de plataformas de investigación digital e inteligente.

www.ctrchina.cn或关注我们的官方微博en CTR Insight China / WeChat: CTR Insight (ID: Chinainsight)

.svg)