Los canales físicos superaron al mercado por primera vez desde los inicios del comercio electrónico

El análisis de diez años del informe muestra que los comportamientos de «repertorio» y «fidelidad» persisten, pero que los compradores de «repertorio» han estado adquiriendo más marcas

El crecimiento del sector de los bienes de consumo de rápida rotación (FMCG) en China se ha ralentizado durante los tres primeros trimestres de 2024, según el 13.º Informe sobre el Consumidor Chino 2024, vol. 2, publicado hoy por Kantar Worldpanel y Bain & Company.

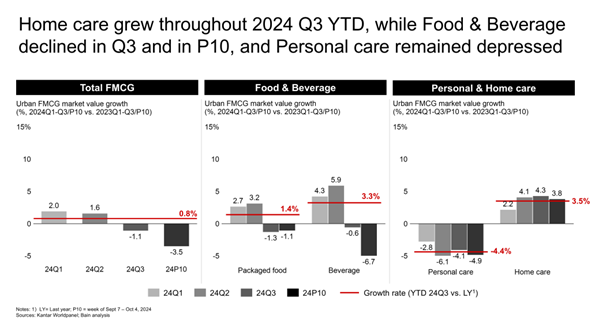

En lo que va de año (YTD) hasta el tercer trimestre de 2024, el crecimiento medio del valor de los productos de gran consumo (FMCG), del 0,8 %, se debió a un aumento del 4,6 % en el volumen, junto con un descenso del 3,6 % en los precios medios de venta (ASP). Si se analizan los trimestres por separado, los productos de gran consumo en China crecieron un 2,0 % en el primer trimestre, un 1,6 % en el segundo y registraron un descenso del 1,1 % en el tercero, con una caída del 3,5 % solo en septiembre.

«La desaceleración del crecimiento en el sector de los bienes de consumo de rápida rotación (FMCG) de China se debe a la tendencia deflacionista del precio medio de venta (ASP) que veníamos observando desde 2021. Estamos asistiendo al mayor descenso del precio medio de venta desde 2021, mientras que el índice de precios al consumo subió un 0,3 % durante el mismo periodo (es decir, desde el inicio del año hasta el tercer trimestre de 2024). La intensificación de la competencia en el mercado y la creciente demanda de una buena relación calidad-precio son los principales factores que impulsan esta tendencia», afirmó Rachel Lee, directora general de Kantar Worldpanel en China.

«El rendimiento del sector de los bienes de consumo de uso diario (FMCG) quedó por debajo del de las ventas minoristas totales, en parte debido a las políticas de fomento del consumo del país, orientadas a los bienes duraderos. Además, se ha producido una reorientación continua del gasto de los consumidores hacia sectores de servicios como la restauración y los viajes, y las ventas minoristas en estos ámbitos registraron un aumento del 6,7 % durante los tres primeros trimestres de 2024».

Asistencia domiciliaria: el único segmento que registró un crecimiento positivo en los tres trimestres

Dentro de los cuatro principales sectores de bienes de consumo de rápida rotación (FMCG), el sector de los productos para el hogar lideró el crecimiento con un aumento del 3,5 % en el acumulado del tercer trimestre de 2024 en comparación con el mismo periodo del año anterior, seguido de cerca por el sector de las bebidas, con un 3,3 %. Los alimentos envasados experimentaron un crecimiento moderado del 1,4 %, mientras que el cuidado personal registró un descenso mayor en comparación con el tercer trimestre de 2023, alcanzando un nivel similar al de 2022, con una caída del 4,4 %.

Curiosamente, el cuidado en el hogar fue el único segmento que mantuvo un crecimiento durante tres trimestres completos, ya que registró la menor caída del precio medio de venta y el mayor crecimiento en volumen en comparación con otros sectores. El crecimiento general del volumen se vio impulsado tanto por una mayor penetración como por una mayor frecuencia, gracias al aumento de las necesidades en materia de salud e higiene, así como a la creciente demanda de una mejor calidad de vida en el hogar.

El sector del cuidado personal se enfrentó a una deflación acelerada de los precios medios de venta, que se situó en el -9,6 %, frente al -3,3 % registrado en el mismo periodo del tercer trimestre de 2023 hasta la fecha. Esta deflación se mantuvo a lo largo de todo el año y se debió a la preocupación de los consumidores por los precios, a la presión competitiva de los canales libres de impuestos y a las agresivas promociones de las plataformas en línea, así como a la aparición de marcas nacionales emergentes que ofrecían alternativas con una buena relación calidad-precio.

Los canales presenciales obtuvieron mejores resultados que el mercado; la penetración de los canales online registró un crecimiento moderado

Impulsados en parte por la expansión de las cadenas de descuento y los hipermercados de tipo club, los canales físicos alcanzaron una tasa de crecimiento del 1,8 % en lo que va de año y registraron una menor deflación de precios (-3 %), en comparación con el -6 % del precio medio de venta de los canales online. El panorama de los canales se caracteriza por el aumento de la cuota de mercado de formatos más pequeños, como los supermercados y minisupermercados, y las tiendas de comestibles, con los establecimientos de descuento superando a los que no lo son. Los hipermercados continuaron disminuyendo a un ritmo de un dígito medio, mientras que los clubes de almacenes registraron un notable crecimiento del 17 %, respaldado por la fuerte demanda en las ciudades de nivel 3 y 4, aunque esto supuso una desaceleración con respecto al 58 % registrado en el mismo periodo de 2023. Este crecimiento se beneficia de la expansión de la clase media china, que busca productos de primera calidad e innovadores a buen precio.

En comparación con el acumulado del tercer trimestre de 2023, la penetración general del comercio electrónico se mantuvo estable, y las categorías que tradicionalmente presentan una alta penetración en línea (como el cuidado de la piel, la belleza y la leche de fórmula para bebés) registraron un crecimiento de entre el 0 % y el 2 % en su penetración en línea. En el tercer trimestre de 2024, el comercio electrónico descendió ligeramente un 0,6 % y perdió cuota de mercado por primera vez desde su creación. Su sólido crecimiento en volumen, del 6 %, se vio contrarrestado por una caída similar en el precio medio de venta (ASP), como consecuencia de las intensas promociones en casi todas las plataformas. La plataforma de comercio electrónico Douyin siguió creciendo a una tasa de dos dígitos, del 35 %, aunque este crecimiento fue más lento que el 65 % registrado en 2023. Douyin ha superado ahora a JD como el segundo canal de comercio electrónico más grande por GMV. Las plataformas de descuentos como Pinduoduo registraron un crecimiento menor en comparación con 2023, mientras que Kuaishou descendió un 12 %.

Las preferencias de los consumidores chinos han cambiado en la última década

En un momento en el que las marcas y las plataformas intensifican sus campañas promocionales, los estudios han revelado que las categorías se comportan de manera diferente a lo largo del continuo «repertorio-fidelidad», y el análisis actualizado se basa en estudios previos realizados en 2013, 2016 y 2019. En las categorías de repertorio, el aumento de la frecuencia de compra suele llevar a los consumidores a adquirir una mayor variedad de marcas, mientras que en las categorías de fidelidad, una mayor frecuencia de compra no incrementa el número de marcas adquiridas.

Los resultados de este año revelan tanto tendencias constantes como cambios notables:

¿Los compradores de la mayoría de las categorías de productos se han vuelto más exigentes en cuanto a la variedad de la oferta, probablemente debido a la intensificación de la competencia y a la creciente disponibilidad de marcas?

? La penetración de Internet tiene un impacto mínimo en el comportamiento de los compradores, independientemente del tipo de categoría o del nivel de adopción de las compras en línea.

? Los mercados siguen siendo muy competitivos: desde 2019, se ha producido una renovación media del 18 % de las diez primeras marcas en las 27 categorías analizadas.

¿La penetración de marca sigue siendo el principal factor que impulsa el rendimiento de las marcas líderes, superando a la frecuencia de compra y a las tasas de recompra?

? La implicación media de los consumidores con las marcas, medida en función de la frecuencia de compra, ha disminuido de forma constante durante la última década.

¿La contribución a los ingresos de los compradores que acuden con poca frecuencia ha cobrado mayor importancia en la mayoría de las categorías?

«A medida que evoluciona el comportamiento de los consumidores chinos, hay un hecho fundamental que sigue siendo cierto: el liderazgo en el mercado viene determinado por la capacidad de una marca para impulsar y mantener su penetración en los hogares. En todas las categorías analizadas, las marcas que han alcanzado el liderazgo en el mercado presentan una penetración significativamente mayor que la de sus competidores», afirmó Derek Deng, director de la práctica de productos de consumo de Bain & Company para la Gran China. «El gran reto es que la base de consumidores es como un cubo agujereado, y los agujeros se hacen cada vez más grandes. A los consumidores chinos les siguen gustando las marcas, pero muchos seguirán cambiando de marca».

Para tener éxito en 2025, las empresas chinas del sector de los productos de gran consumo deben tener en cuenta cinco estrategias clave:

1. Revisar y seguir innovando la cartera.

2. Maximizar la disponibilidad física, tanto en línea como fuera de línea: aprovechar todo el potencial de los enfoques omnicanal.

3. Aprovecha las oportunidades fuera de casa.

4. Poner en marcha campañas de marketing específicas destinadas a captar clientes.

5. Seguir gestionando los costes, dado el entorno deflacionista persistente, lo que incluye el estudio de oportunidades de colaboración y modelos operativos con pocos activos.

«El Gobierno chino ha puesto en marcha nuevas medidas de estímulo y ha publicado directrices para apoyar el consumo de los hogares desde finales de septiembre. Aunque se necesitará paciencia y tiempo para que el estímulo surta pleno efecto, es probable que vaya reforzando progresivamente la confianza de los consumidores, lo que posteriormente se traducirá en un aumento del consumo», afirmó Bruno Lannes, socio asesor de las prácticas de productos de consumo y comercio minorista de Bain & Company para la Gran China.

Nota

¿Ámbito de cobertura del informe? Ciudades de nivel 1 a 5 en China.

Ciudades de primer nivel: Pekín, Shanghái, Cantón; ciudades de segundo nivel: capitales provinciales, excepto Pekín, Shanghái y Cantón, más Tianjin, Chongqing, Shenzhen, Dalian y Qingdao;

Ciudades de nivel 3: ciudades con estatus de prefectura, excepto Dalian y Qingdao;

Ciudades de nivel 4: ciudades a nivel de condado;

Ciudades de nivel 5: sede del gobierno provincial

(1).jpg)

.svg)