Por cuarto año consecutivo, la deflación de precios sigue afectando al sector de los bienes de consumo de rápida rotación (FMCG) en China, lo que se traduce en un crecimiento general más lento en términos de valor, según el 29.º Informe sobre el Consumidor Chino 2025, vol. 1, publicado hoy por Worldpanel y Bain & Company.

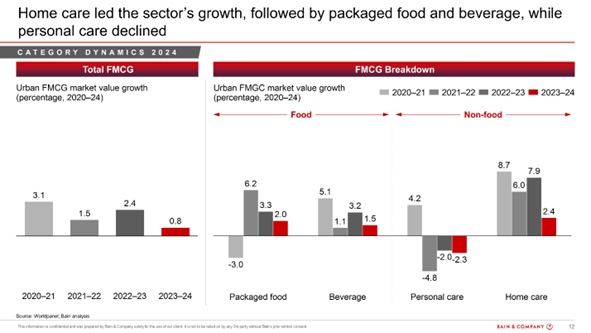

A pesar de las difíciles condiciones macroeconómicas registradas en 2024, el sector experimentó un crecimiento anual del valor del 0,8 %, impulsado por un sólido aumento del volumen del 4,4 %, aunque lastrado por una caída del 3,4 % en los precios medios de venta (ASP).

Si analizamos los trimestres de 2024, el sector de los bienes de consumo de rápido movimiento (FMCG) de China creció un 1,5 % en el primer trimestre, un 1,8 % en el segundo, un -0,6 % en el tercero y registró un ligero repunte hasta el 0,4 % en el cuarto. El primer trimestre de 2025 mantuvo la dinámica de crecimiento, ya que el valor aumentó un 2,7 % en comparación con el mismo trimestre del año anterior, gracias a la mejora de algunos indicadores macroeconómicos y al anuncio por parte del Gobierno de políticas de apoyo al consumo interno. Además, el trimestre se vio impulsado por el fuerte gasto registrado durante la temporada del Año Nuevo chino.

«La tendencia deflacionista de los precios fue notable en 2024; se produjo una caída del 3,4 %, lo que supone el mayor descenso del precio medio de venta de los últimos cuatro años», afirmó Derek Deng, director de la práctica de productos de consumo de Bain & Company para la Gran China. «Otra tendencia interesante que observamos el año pasado fue cómo el envejecimiento de la población y la salida de residentes de las ciudades de nivel superior impulsaron un crecimiento sustancial del valor en las ciudades de nivel 3 y 4, que obtuvieron unos resultados significativamente mejores que las ciudades de nivel superior. Esto contrasta con las tendencias de 2020-2023, en las que las ciudades de nivel 2 lideraron el crecimiento de los productos de gran consumo».

La asistencia domiciliaria sigue liderando el crecimiento

En 2024, los productos para el cuidado del hogar siguieron liderando el crecimiento del sector de los bienes de consumo de rápida rotación (FMCG), con una expansión anual del 2,4 % tras los sólidos resultados obtenidos en 2023, impulsados por las necesidades en materia de salud e higiene. Les siguieron los alimentos y bebidas envasados, con un crecimiento anual del 2,0 % y el 1,5 %, respectivamente.

El sector del cuidado personal siguió una tendencia a la baja, con un descenso del 2,3 %. La cosmetología médica se ha convertido en una alternativa cada vez más competitiva en los últimos años, lo que ha afectado al consumo de productos para el cuidado de la piel y el maquillaje, mientras que la disminución de la natalidad ha provocado un descenso en las ventas de pañales. La pasta de dientes fue la única categoría que se desmarcó de esta tendencia, ya que los consumidores encontraron opciones de gama alta que satisfacían sus necesidades.

En el primer trimestre de 2025, las categorías de productos para el hogar, cuidado personal y alimentos envasados registraron un aumento en su valor, mientras que el crecimiento del sector de las bebidas se estancó. Curiosamente, el cuidado personal invirtió su tendencia a la baja con un importante crecimiento interanual del valor del 4,0 % debido a un aumento significativo del volumen. El cuidado del hogar mantuvo la primera posición en crecimiento del valor (+6,1 %), los alimentos envasados también registraron un sólido aumento del valor (+3,2 %), mientras que las bebidas crecieron un ligero 0,5 %.

El comercio electrónico y la combinación de canales de supermercados y minimercados siguieron dominando el mercado

En 2024, la combinación global de canales físicos y online del mercado chino de productos de gran consumo se mantuvo estable. Sin embargo, se produjeron numerosos cambios dentro de cada uno de estos canales. En el ámbito de los canales físicos, los formatos de tiendas de comestibles y supermercados/minisupermercados (que incluyen las tiendas de descuento de rápido crecimiento) obtuvieron mejores resultados que el mercado, sobre todo en las ciudades de nivel 3 y 4, donde la urbanización impulsó la demanda. En las ciudades de mayor nivel, los hipermercados de tipo club continuaron su trayectoria de crecimiento.

En el ámbito online, Douyin mantuvo un rápido crecimiento y ganó cuota de mercado, mientras que el resto de operadores se mantuvieron relativamente estancados. En 2024 se observó una clara polarización entre dos grandes categorías: productos no alimentarios y productos alimentarios. La penetración online siguió creciendo en las categorías no alimentarias, mientras que los productos alimenticios, más propensos a problemas de seguridad, se compraron principalmente en tiendas físicas. Los canales online también ofrecían más marcas pequeñas y precios más bajos, especialmente en las categorías de cuidado personal y del hogar, lo que podría explicar las mayores caídas en el precio medio de venta (ASP) en estas categorías en comparación con las de alimentación y bebidas.

El crecimiento del modelo «online-to-offline» (O2O) se ralentizó significativamente en 2023 y siguió una clara tendencia a la baja en 2024, con una caída del 10,0 % en todas las categorías de productos de gran consumo. En todas las plataformas, las compras colectivas comunitarias y los mercados horizontales registraron un descenso drástico, mientras que las plataformas de comercio electrónico verticales experimentaron un crecimiento más rápido. Las compras colectivas comunitarias se han visto impulsadas por las ventajas de precio, pero ahora se enfrentan a una intensa competencia por parte de las tiendas de descuento y otros formatos. El comercio electrónico vertical de alimentación destacó por su buen rendimiento, con un crecimiento del 26,0 % en 2024.

«Tras la pandemia, los consumidores han acogido con entusiasmo los servicios de compra de comestibles en línea que ofrecen entregas fiables y puntuales. Las principales plataformas se han expandido al tiempo que han optimizado su rentabilidad mediante iniciativas como la diversificación de categorías y la oferta de marcas propias», afirmó Rachel Lee, directora general de Worldpanel en China.

«De media, los consumidores chinos compran a través de más de siete tipos de canales diferentes al año. Prácticamente todos los consumidores chinos pueden considerarse consumidores omnicanal. Tanto los canales online como los físicos están evolucionando continuamente hacia nuevos formatos para satisfacer las necesidades fundamentales de los consumidores. El valor y la comodidad son los factores clave que determinan la elección de cada canal».

Tanto las marcas emergentes como las nacionales obtuvieron mejores resultados que el mercado en 2024

La competencia entre marcas siguió siendo intensa en 2024, y las cinco principales marcas perdieron cuota de mercado en más de la mitad de las categorías de productos de gran consumo.

En categorías emergentes como los zumos, el café instantáneo, los pañuelos de papel, los suplementos nutricionales y el té listo para beber, el crecimiento se vio impulsado principalmente por marcas emergentes que, al centrarse en aspectos saludables e innovaciones, le restaron cuota de mercado a las marcas tradicionales.

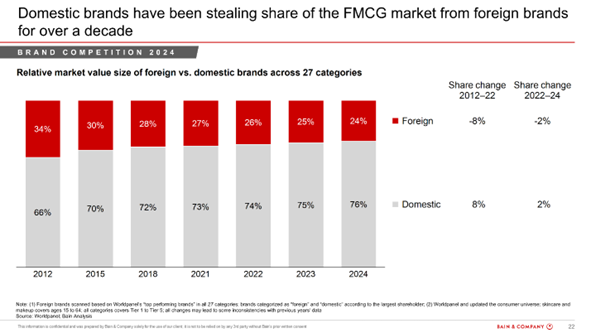

En conjunto, las marcas nacionales ganaron cuota de mercado a las marcas extranjeras en casi la mitad de las 27 categorías analizadas. Desde 2012 (año en que el informe comenzó a analizar esta tendencia), las marcas nacionales han demostrado una capacidad sólida y constante para ganar cuota de mercado a las marcas extranjeras en conjunto, hasta alcanzar el 76 % del mercado en 2024.

Los consumidores se decantan por productos más económicos, mientras que los segmentos de gama alta prosperan en categorías que innovan y satisfacen necesidades específicas

El principal factor que influyó en el gasto total de los hogares en 2024 y en el primer trimestre de 2025 fue la elección de productos, ya que los consumidores pudieron aumentar el volumen de compra al buscar alternativas más asequibles a los productos que solían adquirir. La tendencia a optar por productos de menor calidad se observó de forma generalizada en las cuatro categorías principales.

En cuatro subcategorías —zumos, café instantáneo, pasta de dientes y compresas higiénicas—, el segmento premium creció por encima del mercado en general, impulsado por las innovaciones y las mejoras en los productos. El sector de los zumos registró un aumento tanto en volumen como en precio medio de venta, debido al incremento de la demanda de bebidas saludables y nutritivas. La categoría del café instantáneo también experimentó un crecimiento sustancial en el precio medio de venta, en consonancia con la creciente demanda de los consumidores de un café instantáneo más sofisticado y de alta calidad. La pasta de dientes también registró una tasa de crecimiento del precio medio de venta relativamente alta entre 2023 y 2024 debido al crecimiento del segmento de blanqueamiento, que tiene un precio medio de venta más elevado. Las compresas higiénicas también experimentaron un crecimiento en el segmento premium, ya que las marcas están invirtiendo en mejoras de producto a medida que las mujeres jóvenes se informan más sobre la salud menstrual.

El segmento de gama alta perdió valor en lo que respecta a pañuelos de papel, agua embotellada, productos de higiene personal, maquillaje, champú, productos para el cuidado de la piel, yogur y acondicionador para el cabello, ya que los consumidores se decantaron principalmente por marcas blancas y de distribución como alternativas fiables.

«El panorama de precios para 2025 sigue siendo complicado. Las marcas se enfrentarán a una decisión estratégica: especializarse en el segmento premium, aunque este esté en declive en comparación con el mercado general, o decidir cómo competir en los segmentos de gran consumo o mainstream, o bien competir en ambos», afirmó Bruno Lannes, socio sénior de las prácticas de Productos de Consumo y Comercio Minorista de Bain & Company.

Para tener éxito en el actual contexto de tendencia a la baja en el mercado, el informe sugiere utilizar el marco Elements of Value® de Bain, que mide la percepción que tienen los consumidores de 31 atributos repartidos en cuatro categorías: funcionalidad, emotividad, impacto transformador e impacto global. Las marcas deben evaluar qué valor están aportando a los consumidores y en qué segmentos de precios deben competir.

(1).jpg)

.svg)