Worldpanel Consumer Index (filial de CTR en China) y la consultora global Bain & Company han publicado hoy conjuntamenteel «Informe sobre los compradores chinos en 2025, serie II», lo que supone el decimocuarto año consecutivo en el que ambas entidades colaboran para realizar un seguimiento del mercado de bienes de consumo de rápida rotación en China y publicar el informe correspondiente. (Haga clic en el enlace para descargar el informe completo).

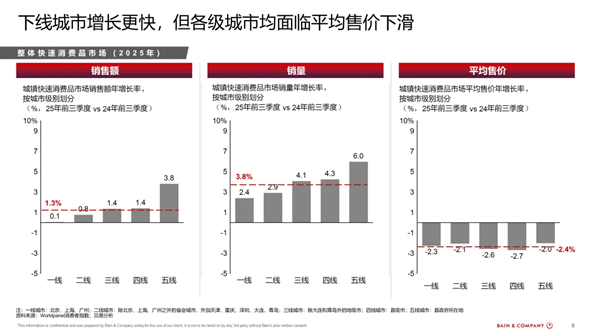

Los datos muestran que, tras un rendimiento moderado en 2024, el mercado chino de bienes de consumo de rápida rotación (FMCG) mostró una tendencia de estabilización en 2025. Las ventas de los tres primeros trimestres aumentaron un 1,3 % interanual, impulsadas principalmente por un aumento del 3,8 % en el volumen de ventas, mientras que el precio medio de venta descendió un 2,4 %,lo que supone una reducción con respecto a la caída del 3,4 % registrada en 2024. Por trimestres, el mercado chino de bienes de consumo de rápida rotación tuvo un buen comienzo en el primer trimestre, con un aumento interanual de las ventas del 2,7 %, mientras que el crecimiento se ralentizó hasta el 0,7 % y el 0,4 % en el segundo y tercer trimestre, respectivamente.

Al respecto, Li Rong, director general de Worldpanel Consumer Index China, señaló: «La estabilización de los precios y el crecimiento estable de las ventas indican que el mercado chino de productos de consumo rápido está entrando en una nueva ronda de reestructuración: los consumidores prestan más atención a la relación calidad-precio y no solo buscan precios bajos. Esto refleja que los consumidores sopesan de manera más racional la calidad y el precio al comprar productos de determinadas categorías, y también demuestra que las marcas han comprendido oportunamente las necesidades de los consumidores, han ajustado con flexibilidad sus estrategias de precios y promociones, y han satisfecho con precisión las necesidades de los consumidores, impulsando así un crecimiento sostenido».

El consumo activo en ciudades de tercera a quinta línea se ha convertido en el nuevo motor del mercado de productos de consumo rápido.

En los tres primeros trimestres de 2025, casi el 80 % del crecimiento del mercado de bienes de consumo rápido de China provino de ciudades de tercera a quinta línea. Las ventas en los mercados de menor nivel crecieron entre un 4 % y un 6 % interanual, lo que compensó el impacto de la caída del 2 % al 3 % en el precio medio de venta. El informe señala que el avance continuo de la urbanización, el consumo local estable y la aceleración de la expansión de las marcas y los minoristas han impulsado conjuntamente el auge de los mercados de menor nivel.

El bajo coste de vida de los consumidores de las ciudades de menor nivel, junto con la expansión de la red de supermercados y la frecuencia de compra y la ampliación de la variedad de productos que ofrece el modelo O2O de venta al por menor instantánea, han supuesto un impulso adicional para el desarrollo del mercado de menor nivel. Además, según el informe, los pequeños comercios, como las tiendas de aperitivos y los supermercados de barrio, así como las plataformas O2O de entrega urgente, han creado nuevas vías eficaces para que las marcas lleguen a los consumidores, lo que se ha convertido en una importante fuente de crecimiento.

Ante esta tendencia, las marcas han ajustado activamente sus estrategias y, mediante precios de embalaje personalizados y modelos de cooperación de canales flexibles, han acelerado su expansión hacia abajo para conquistar el mercado. Impulsadas por múltiples factores, las ciudades de nivel inferior han tomado el relevo de las ciudades de primer y segundo nivel, cuyo rendimiento ha sido relativamente moderado, y se han convertido en el nuevo motor de crecimiento del mercado de bienes de consumo rápido de China.

Los cambios en las preferencias de los consumidores están remodelando la dinámica de las categorías.

Entre las cuatro principales categorías de productos de consumo rápido, la categoría de alimentos envasados fue la que experimentó un crecimiento más rápido, con una demanda estable de alimentos básicos y aperitivos, lo que impulsó un aumento del 3,4 % en las ventas totales de alimentos envasados. Las ventas de la categoría de cuidado del hogar aumentaron un 3,3 %, gracias principalmente a los hábitos de limpieza doméstica estables y a los productos innovadores de buena calidad y precio. La categoría de cuidado personal creció un 1,1 % interanual, mientras que la categoría de bebidas, afectada por el aumento de la competencia y el impacto de las bebidas preparadas,las ventas descendieron un 1,1 %.

El informe analiza detalladamente la dinámica de las diferentes categorías y señala que los consumidores sopesan el precio y la calidad al comprar, al tiempo que buscan «disfrute asequible» y «mejora a un precio razonable».Entre ellos, los fideos instantáneos y los productos nutricionales y para la salud lograron un crecimiento de las ventas del 5,9 % y el 5,3 %, respectivamente, gracias a los nuevos canales de distribución, como las tiendas de aperitivos y el comercio minorista instantáneo O2O. Al mismo tiempo, los productos de zumos más saludables se ganaron el favor de los consumidores, lo que impulsó el crecimiento de las ventas de zumos en un 19,2 %, convirtiéndose en la categoría de bebidas con mejor rendimiento.Por el contrario, las ventas de leche y yogur descendieron un 6,4 % y un 5,8 %, respectivamente, debido al exceso de oferta de leche cruda y a la intensa competencia de precios. La divergencia en la evolución de las diferentes categorías indica que la tendencia a la «polarización» del mercado de bienes de consumo rápido en China continúa.

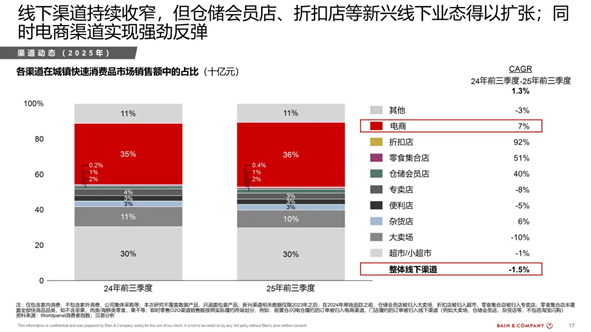

Los consumidores buscan la «relación calidad-precio», lo que impulsa la rápida expansión de las tiendas de membresía con almacén, las tiendas de aperitivos y las tiendas de descuento, con un aumento máximo del 92 %.

El informe también analiza la dinámica de los canales del mercado de bienes de consumo rápido en China y señala que la forma en que los consumidores compran e interactúan con las marcas está cambiando rápidamente. Con la diversificación de los escenarios de consumo y las formas de compra, los canales emergentes se han convertido en el núcleo del crecimiento.

En los canales offline, las tiendas de membresía con almacén, las tiendas de aperitivos y las tiendas de descuento se expandieron rápidamente,con un crecimiento del 40 %, 51 % y 92 %, respectivamente, lo que demuestra que los consumidores prefieren cada vez más los formatos minoristas más rentables, más convenientes y con una mejor experiencia. Al mismo tiempo, los canales O2O de venta al por menor instantánea han revertido la tendencia a la baja del año pasado, con un crecimiento interanual del 7,9 % en el tercer trimestre, debido principalmente a la popularidad de los servicios de entrega rápida, el aumento de la variedad de productos y las promociones de las principales plataformas.

En los canales de comercio electrónico, el comercio electrónico social y las plataformas que se centran en la relación calidad-precio siguen aumentando su cuota de mercado. Entre ellos, Douyin (red social de vídeos cortos) y Pinduoduo (comercio electrónico de precios asequibles), como representantes de los dos grandes modelos, representan en conjunto más del 40 % de las ventas de productos de consumo rápido en el comercio electrónico. Estos canales integran los procesos de compra, como el interés, la compra y la entrega, logrando una conexión fluida en tiempo real y redefiniendo la experiencia de compra de los consumidores.

Deng Min, socio global sénior de Bain & Company y presidente de Consumo y Comercio Minorista para la Gran China, afirma: «El papel de los canales de distribución está cambiando, pasando de ser un simple punto de venta a convertirse en una plataforma para la creación de demanda y la co-creación de valor. Ante esta tendencia, las marcas deben redefinir su relación con los minoristas y las plataformas, y considerar cada canal como un socio ecológico para la incubación de la innovación, la profundización de la interacción y la co-creación de valor. Solo integrando profundamente el conocimiento de los canales en la estrategia de cartera de productos y de distribución en el mercado se podrá aprovechar la nueva etapa de crecimiento del mercado de bienes de consumo de rápido movimiento en China».

Los minoristas se han «marcado», impulsando el crecimiento medio anual del 44 % de sus marcas propias en los últimos dos años.

A medida que evoluciona el sector minorista, muchos minoristas han comenzado a «hacer el trabajo de las marcas», participando más directamente en la creación de demanda. Aprovechando su conocimiento de primera mano sobre los consumidores y sus ventajas en la integración de la cadena de suministro, han acelerado el desarrollo de sus propias marcas para ofrecer a los consumidores productos con una buena relación calidad-precio. Impulsadas por este factor, las marcas propias han crecido una media del 44 % anual en los últimos dos años y, en los tres primeros trimestres de 2025, ya representaban el 2 % de las ventas totales de bienes de consumo de rápida rotación.

El informe señala que las marcas propias de los minoristas no solo están captando la demanda incremental, sino que también intensificarán la presión competitiva a la que se enfrentan las marcas. Con la profundización de la tendencia a la «marca», los minoristas han pasado de «vender estanterías» a «fabricar productos», lo que, además de remodelar el panorama competitivo, también ofrece a los consumidores una selección más amplia.

Ante los rápidos cambios del mercado, Bain propone en su informe el marco estratégico «C.O.R.E.» para ayudar a las marcas a lograr un crecimiento sostenible impulsado por la demanda. Este marco incluye cuatro elementos principales: el sistema de demanda (Circumstance), la cartera de productos (Offerings), los canales de distribución (Route) y la ejecución (Execution). Su objetivo es ayudar a las marcas a:

- Profundizar en el sistema de necesidades y los escenarios, e identificar los escenarios centrales que desencadenan las necesidades.

- Crear una cartera de productos adaptada que satisfaga las necesidades funcionales, emocionales y sociales de los consumidores en el sistema de necesidades básicas.

- Seleccionar los canales adecuados para llegar a los consumidores objetivo, impulsar los canales de potencial para generar interés y monetizar los canales de energía.

- Personalizar el embalaje y la estrategia de precios en función del escenario de consumo, y llevar a cabo la estrategia mediante una ejecución eficaz.

Bruno Lannes, socio global sénior de Bain & Company, opina que «los consumidores chinos son cada vez más maduros y, a la hora de comprar, prestan más atención a la relación calidad-precio, la comodidad y la experiencia. Con la diversificación de los escenarios de consumo y la continua ampliación de los canales, las marcas deben comprender con precisión el momento, el escenario y los motivos de compra de los consumidores, y desarrollar estrategias basadas en estas percepciones para garantizar su ventaja competitiva».

.svg)