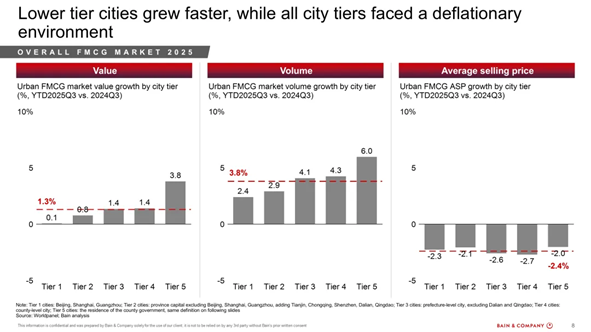

Tras un lento 2024, el mercado chino de bienes de consumo de rápida rotación (FMCG) muestra signos de estabilización. Según el 14.º Informe sobre los compradores chinos 2025, vol. 2, publicado conjuntamente por Worldpanel (un servicio de CTR en China) y Bain & Company, el gasto total en FMCG creció un 1,3 % en lo que va de año (tercer trimestre de 2025), respaldado por un crecimiento del volumen del 3,8 % y una disminución del 2,4 % en el precio medio de venta (ASP). (Haga clic en el enlace para descargar el informe completo).

Tras un fuerte crecimiento del gasto en el primer trimestre, del 2,7 % interanual, el crecimiento se moderó hasta el 0,7 % en el segundo trimestre y el 0,4 % en el tercero. El volumen siguió siendo el principal motor del crecimiento, mientras que la deflación se moderó, pasando de una caída del 3,4 % en el ejercicio fiscal 2023-24 a una caída del 2,4 % en los tres primeros trimestres de 2025.

«La moderación de la deflación de los precios y el crecimiento constante del volumen indican que el mercado de bienes de consumo de rápida rotación (FMCG) de China se está moviendo hacia una nueva normalidad en la que los consumidores buscan valor en lugar de solo precio», dijo Rachel Lee, directora general de Worldpanel China. «Estamos viendo un mayor equilibrio entre la asequibilidad y la calidad en todas las categorías. Las marcas que entienden estas expectativas y ajustan sus estrategias de precios y promoción en consecuencia estarán en la mejor posición para mantener el crecimiento».

Las ciudades de menor nivel surgen como la próxima frontera de crecimiento de China.

Las ciudades de nivel 3-5 representaron alrededor del 80 % de la expansión total del mercado de bienes de consumo de rápida rotación (FMCG) en 2025, con un aumento del volumen del 4-6 % que compensó la caída de los precios del 2-3 %. El crecimiento en estas ciudades se vio impulsado por la urbanización continua, el consumo local resistente y una mayor penetración de los minoristas y las marcas de FMCG.

Los consumidores de los mercados de menor nivel se beneficiaron de un menor coste de vida y de un mayor acceso al comercio moderno. Los canales online-to-offline (O2O) también impulsaron la frecuencia de compra y la variedad de categorías. Además, los pequeños comercios minoristas, como las tiendas de aperitivos, los supermercados comunitarios y las plataformas O2O de entrega rápida, se han convertido en un motor de crecimiento clave, ya que permiten a las marcas llegar a nuevos consumidores de forma más eficiente.

Las marcas que se expanden activamente en los mercados de menor nivel, especialmente a través de ofertas de precios por paquete personalizadas y asociaciones minoristas ágiles, están ganando cuota de mercado. Estas regiones se han convertido en el nuevo motor de crecimiento para la recuperación de los productos de gran consumo en China, en contraste con el rendimiento plano observado en las ciudades de nivel 1 y 2.

Las prioridades cambiantes de los consumidores transforman lo que compra China.

En los cuatro principales sectores de bienes de consumo de rápida rotación (FMCG), los alimentos envasados lideraron el crecimiento del valor de las ventas en los tres primeros trimestres de 2025 con un 3,4 %, respaldados por la demanda estable en las categorías de productos básicos y aperitivos. Les siguió el cuidado del hogar con un 3,3 %, sustentado por los hábitos de higiene doméstica y las innovaciones asequibles. El cuidado personal registró un crecimiento del 1,1 %, mientras que las bebidas descendieron un 1,1 % en medio de una intensificación de la competencia de precios y la sustitución por bebidas recién elaboradas.

El informe incluye un desglose de la dinámica de las categorías, que muestra cómo los consumidores están equilibrando la asequibilidad y los pequeños caprichos. Los fideos instantáneos (+5,9 %) y los suplementos nutricionales (+5,3 %) han ganado terreno a través de nuevos canales, como las tiendas de aperitivos y la entrega O2O, mientras que los zumos (+19,2 %) lideraron la categoría de bebidas, ya que los compradores se decantaron por opciones más saludables y funcionales. Por el contrario, la leche (-6,4 %) y el yogur (-5,8 %) se vieron afectados por el exceso de oferta y los descuentos, lo que pone de relieve la polarización actual entre los segmentos de valor y los segmentos premium.

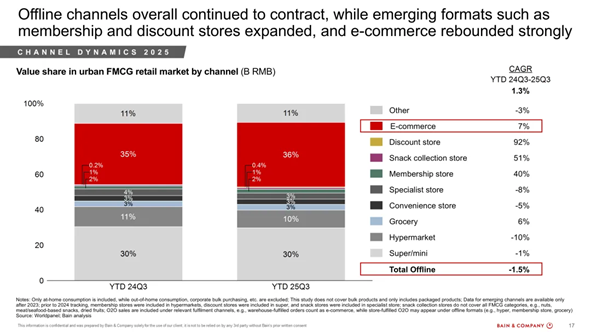

Los formatos de membresía, recogida de aperitivos y tiendas de descuento aumentan hasta un 92 % a medida que los compradores buscan valor.

Más allá de las tendencias por categorías, la forma en que los consumidores chinos compran e interactúan con las marcas está cambiando rápidamente. Los canales emergentes están ahora a la vanguardia del crecimiento, ya que los compradores diversifican dónde y cómo compran.

Entre los canales offline, los minoristas basados en membresías, las cadenas de venta de aperitivos y los formatos de descuento han experimentado una rápida expansión, con un crecimiento interanual del 40 %, 51 % y 92 %, respectivamente, lo que refleja la mayor atención que prestan los consumidores al valor, la comodidad y la experiencia. Por su parte, el gasto O2O repuntó un 7,9 % interanual en el tercer trimestre tras el descenso del año pasado, gracias a la mayor rapidez en las entregas, la mayor cobertura de productos y las promociones multiplataforma.

En cuanto a los canales online, las plataformas sociales y basadas en valores siguieron ganando cuota de mercado. Los modelos de comercio basados en vídeos cortos y precios bajos representan ahora más del 40 % del total de las ventas de productos de gran consumo en el comercio electrónico. Estos canales están redefiniendo el recorrido del consumidor al fusionar la inspiración, la transacción y la satisfacción en tiempo real.

«Los canales se han convertido en generadores activos de demanda, en lugar de puntos de venta pasivos», afirma Derek Deng, director del área de productos de consumo de Bain & Company en la Gran China. «Las marcas deben replantearse cómo colaboran con los minoristas y las plataformas, tratando cada canal como un ecosistema para la innovación, el compromiso y la creación de valor. Aquellos que sean capaces de integrar eficazmente los conocimientos sobre los canales en el diseño de su cartera y su estrategia de comercialización marcarán el ritmo de la próxima fase de crecimiento del sector de los productos de gran consumo en China».

Las marcas blancas suben un 44 % en dos años a medida que los minoristas se convierten en creadores de marcas.

A medida que los formatos evolucionan, muchos minoristas están ampliando su actividad más allá de la distribución para desempeñar un papel más directo en la configuración de la demanda. Los productos de marca propia representaron el 2 % de las ventas de bienes de consumo de rápida rotación en el tercer trimestre de 2025, lo que supone un crecimiento del 44 % en los últimos dos años. Los minoristas están ampliando rápidamente sus carteras de marcas propias, utilizando información de primera mano sobre los compradores y cadenas de suministro integradas para ofrecer alternativas de alto valor.

Estas marcas propias de los minoristas están captando la creciente demanda de los consumidores, al tiempo que intensifican la competencia para los fabricantes de marcas. A medida que esta tendencia se acelera, los minoristas están pasando de desempeñar funciones de distribución tradicionales a convertirse en propietarios de marcas diferenciadas, lo que redefine la competencia y amplía las opciones de los consumidores.

Para navegar por el mercado de bienes de consumo de rápida evolución, Bain presenta su nuevo marco C.O.R.E. (Circumstances, Offerings, Routes, Execution, es decir, circunstancias, ofertas, rutas y ejecución) como una guía para que las marcas logren un crecimiento sostenible impulsado por la demanda. El marco insta a las empresas a comprender las circunstancias, incluidas las ocasiones que desencadenan la demanda, diseñar ofertas que satisfagan las necesidades funcionales, emocionales y sociales, seleccionar las rutas adecuadas para llegar a los consumidores a través de canales de generación de demanda y conversión de ventas, y adaptar la ejecución, desde el tamaño de los envases hasta los precios, para que se ajuste a cada ocasión de compra.

«Los compradores chinos son cada vez más conscientes a la hora de sopesar el valor, la comodidad y la experiencia», afirma Bruno Lannes, socio sénior de la división de productos de consumo y venta al por menor de Bain & Company. «A medida que se diversifican las ocasiones de consumo y proliferan los canales, las marcas que triunfen serán aquellas que comprendan realmente por qué, cuándo y dónde eligen comprar los consumidores, y adapten sus estrategias en consecuencia».

(1).jpg)

.svg)