El mercado chino de productos de gran consumo ha tenido un buen comienzo en el primer trimestre; los minoristas se centran en las necesidades específicas de los consumidores para impulsar el crecimiento

El último informe publicado por Kantar Worldpanel revela que el mercado de bienes de consumo de rápida rotación (FMCG) en las zonas urbanas de China tuvo un comienzo positivo en el primer trimestre de 2025, con un aumento de las ventas del 4,2 % respecto al mismo periodo del año anterior.

En cuanto a los distintos niveles de ciudades, impulsado por las fiestas navideñas y el regreso de las visitas familiares, el consumo en las ciudades de menor tamaño creció un 5,9 %, mientras que el mercado de las localidades creció más del 10 %. La región del Norte registró el mayor crecimiento del consumo, con un aumento de más del 7 % en comparación con el mismo periodo del año anterior.

El efecto del Festival de Primavera también impulsó el crecimiento en diversas categorías. Gracias a los viajes de regreso a casa y las reuniones familiares, las ventas de bebidas y condimentos aumentaron significativamente en las últimas 12 semanas. Por otra parte, las categorías de productos para el cuidado del hogar también mostraron una notable tendencia al alza, con un incremento de las ventas del 7,3 %, a medida que los consumidores adquirían un mayor conocimiento de estos productos y la demanda aumentaba gradualmente. La categoría de productos lácteos se mantuvo relativamente débil durante el primer trimestre, pero el descenso fue menor en comparación con el mismo periodo del año anterior.

En el primer trimestre de 2025, las ventas de productos importados disminuyeron un 1,7 % interanual, registrándose un descenso tanto en el gasto medio por hogar como en el precio medio de compra. En cuanto a los distintos mercados, Estados Unidos, Francia y Japón siguieron siendo los tres principales destinos de compra de productos importados por parte de los consumidores. Sin embargo, en comparación con el mismo periodo del año anterior, el crecimiento de las ventas en estos mercados se ralentizó en mayor o menor medida.

Las ocasiones de consumo personalizadas y diversificadas han inyectado más dinamismo al mercado del consumo fuera del hogar. Los datos de Kantar Worldpanel sobre el consumo fuera del hogar muestran que, a principios de 2025, este mercado siguió prosperando, con un aumento interanual del 10 % en las ciudades de los niveles 1 a 5, y un crecimiento notable en ocasiones de consumo como los recintos deportivos y de ocio.

Canales presenciales: las tiendas de comestibles de barrio destacan, mientras que los grandes y los minoristas regionales adoptan estrategias diferenciadas

1. El comercio minorista experimentó un crecimiento desigual, destacando las tiendas de comestibles de barrio

Los datos de Kantar Worldpanel muestran que, en el primer trimestre de 2025, las ventas del comercio moderno (hipermercados, supermercados y tiendas de conveniencia) aumentaron un 2,4 % en comparación con el mismo periodo del año anterior, impulsadas por los pequeños supermercados. Durante el Festival de Primavera, la movilidad de la población y la costumbre de hacer regalos impulsaron el crecimiento de los pequeños supermercados en las ciudades de menor nivel, con aumentos significativos tanto en el volumen de ventas como en la penetración. El descenso de los hipermercados se moderó, y las ventas de los grandes supermercados disminuyeron un 0,9 % interanual. La frecuencia de compra y el gasto por visita a las tiendas de conveniencia aumentaron, pero debido a una caída de 1,6 puntos porcentuales en la penetración, la tendencia general fue a la baja.

Las tiendas de comestibles de barrio mostraron un fuerte impulso de crecimiento. Gracias a la alta frecuencia de compra y a su proximidad a las zonas residenciales, obtuvieron unos resultados excepcionales en los mercados de menor nivel, especialmente en las capitales provinciales y las ciudades de nivel de condado. Las tiendas de comestibles crecieron un 8,1 % interanual en el primer trimestre, impulsadas por categorías básicas como la alimentación y los productos frescos, que combinan la interacción social con las necesidades básicas. La implicación del vecindario reforzó la fidelidad de los clientes y satisfizo las demandas inmediatas de los hogares, lo que impulsó un crecimiento significativo en la frecuencia de compra y el gasto por visita.

2. Los minoristas líderes y regionales apuestan por la diferenciación

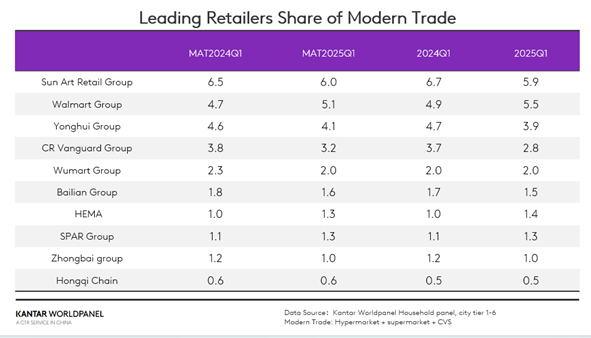

Entre los diez principales minoristas, el Grupo Walmart, el Grupo SPAR y Hema aumentaron su cuota de mercado en el comercio moderno.

La cuota de mercado de Jiajiayue aumentó en 0,2 puntos porcentuales durante el primer trimestre. En particular, las tiendas de descuento de Jiajiayue, que respondieron activamente a la tendencia de los descuentos y se centraron en las ciudades de menor tamaño de la región norte, registraron un crecimiento significativo en la frecuencia de compra y el gasto por visita.

Según los datos públicos de Hema, durante 2024 y hasta el Año de la Serpiente, Hema mantuvo un ritmo medio de apertura de una nueva tienda cada cinco días. Mediante una estrategia activa de expansión de tiendas, Freshippo replicó rápidamente su modelo consolidado, mientras que Hema NB se centró en el negocio de descuento basado en la comunidad. Los últimos datos de Kantar Worldpanel indican que la penetración de Freshippo creció 1,3 puntos porcentuales interanuales en el primer trimestre. Por su parte, Hema NB, con su enorme ventaja en relación calidad-precio, demostró una fuerte competitividad en el este de China, aumentando su penetración en 1,6 puntos porcentuales.

El minorista regional Huangshang Group, con sede en la provincia de Hubei, registró un crecimiento de dos dígitos en sus ventas durante el primer trimestre. Huangshang Group formuló activamente su estrategia de ventas de acuerdo con las demandas de los consumidores locales: reforzó la preparación de productos para las fiestas, garantizó un suministro estable de productos frescos a través de su cocina central, respondió activamente a la Iniciativa Nacional para un Estilo de Vida Saludable y atrajo a los clientes mediante servicios experienciales innovadores. Además, renovó sus tiendas tomando como referencia a Pangdonglai, optimizando las líneas de productos y la distribución de las tiendas para mejorar la experiencia de compra.

Ante un entorno externo complejo y volátil, los minoristas chinos aplicaron activamente la estrategia nacional de ampliar la demanda interna y fomentar el consumo. Exploraron el mercado nacional, integraron recursos de comercio exterior de alta calidad, transformaron la capacidad de comercio exterior en ventajas de calidad y costes para la producción nacional, y reforzaron la estabilidad del gran ciclo interno para hacer frente a los retos que plantean los riesgos externos.

3. El comercio minorista de descuento siguió predominando y la diferenciación siguió siendo el arma clave

En el primer trimestre de 2025, las tiendas de aperitivos de descuento alcanzaron una penetración del 18 %. A nivel regional, la región Sur siguió siendo un área clave para el desarrollo de este tipo de tiendas. Gracias al continuo aumento del número de establecimientos en ciudades de menor tamaño, las tiendas de aperitivos de descuento registraron el crecimiento más rápido en los mercados de las localidades.

En el informe «Retail Press 2025», publicado en febrero, planteamos que es fundamental basarse en diferentes estrategias competitivas para mantener y ampliar la cuota de mercado. Cada fabricante tiene su propia visión sobre cómo abordar este tema y lograr la diferenciación.

En el primer trimestre de 2025, las ventas de HotMaxx aumentaron más de un 25 % con respecto al mismo periodo del año anterior, y su penetración en las ciudades de mayor nivel creció un punto porcentual. Al tiempo que estabilizaba su negocio de aperitivos a precio reducido, HotMaxx se ha adentrado recientemente en los sectores de las tiendas de ropa y los productos de anime, lo que le ha permitido consolidar aún más su posición y atraer a grupos de consumidores jóvenes.

Los datos muestran que, en el primer trimestre de 2025, el 20 % de los hogares de Shanghái compró productos de gran consumo en Aldi, con un crecimiento de las ventas del 56,2 %. En abril de 2025, Aldi se expandió más allá de Shanghái con la apertura simultánea de dos tiendas en Suzhou y Wuxi, ampliando aún más su presencia. Tras años de experiencia en Shanghái, Aldi ha consolidado el reconocimiento de su marca y las ventajas de su cadena de suministro en el delta del río Yangtsé. La expansión incluye un nuevo almacén en Jiangsu para mejorar la eficiencia operativa mediante la integración con proveedores locales. Ante la creciente demanda de productos frescos a medida que suben las temperaturas, la llegada de Aldi ofrece a los consumidores de los nuevos mercados opciones más diversas y asequibles. El día de la inauguración en Wuxi se batió un nuevo récord de ventas en China.

Canales online: JD se hace con el mercado del comercio minorista instantáneo, mientras que el comercio electrónico basado en los intereses sigue creciendo

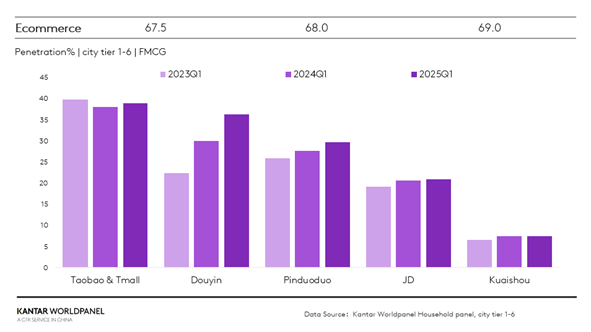

En el primer trimestre, los canales online registraron unos buenos resultados. Según la Oficina Nacional de Estadística, las ventas minoristas online de productos físicos aumentaron un 5,7 %. Los datos de Kantar Worldpanel indican que las tasas de penetración de las principales plataformas de comercio electrónico mejoraron en su conjunto, siendo la plataforma Douyin la que registró un crecimiento más significativo, con un aumento interanual de 6,3 puntos porcentuales.

El gigante tradicional del comercio electrónico JD Group está aumentando su cuota de mercado gracias a su rentable plataforma propia Jingxi y a una mayor atención prestada al sector O2O.

Gracias a la red logística del Grupo JD, Jingxi garantiza una entrega rápida y una excelente experiencia de compra. Al centrarse en categorías de consumo de alta frecuencia, como productos de primera necesidad y productos frescos, y colaborar estrechamente con los proveedores, Jingxi ofrece una doble garantía de «precios bajos + calidad». En el primer trimestre, logró un rápido crecimiento de las ventas, con un aumento de su penetración de 1,5 puntos porcentuales respecto al año anterior. En el sector O2O, JD Group está captando la atención de los consumidores con su servicio de «segunda entrega». Con el lanzamiento de múltiples categorías y tiendas insignia de marcas, satisface aún más las necesidades inmediatas, diversas y de alta calidad de los consumidores.

En el primer trimestre, las plataformas de comercio electrónico siguieron creciendo gracias al modelo de «recomendación de contenidos + conversión instantánea». Xiaohongshu ha reforzado la influencia de su plataforma mediante el tráfico global y la cooperación externa, y su penetración aumentó en 0,5 puntos porcentuales. Al tiempo que aceleraba su sector de comercio electrónico, se basó plenamente en la innovación del ecosistema de contenidos para romper el modelo tradicional de comercio electrónico de «distribución centralizada del tráfico» e introdujo la función de incluir enlaces a productos en las secciones de comentarios. Esto no solo mejoró la comodidad de las compras de los usuarios, sino que también impulsó la conversión de ventas de productos. A través de este modelo, Xiaohongshu logró un ciclo cerrado de usuarios, productos y ocasiones, creando un entorno de compras más completo y cómodo para los consumidores.

Conclusión

En el primer trimestre de 2025, el mercado chino de productos de gran consumo tuvo un buen comienzo. Sin embargo, el sector sigue enfrentándose a múltiples retos, entre los que se incluyen una competencia cada vez más intensa, una demanda insuficiente y un entorno externo complejo. Las marcas y los minoristas deben partir de las necesidades de los consumidores, reconocer plenamente las características de las «ocasiones de consumo fragmentadas y la búsqueda de la relación calidad-precio», y adoptar estrategias omnicanal para responder a los cambios del mercado.

En los canales físicos, las tiendas de comestibles locales siguen explorando en profundidad el mercado de las ciudades de menor tamaño; Aldi se expande de forma constante en la región del delta del río Yangtsé gracias a sus productos a precios competitivos, su consolidado sistema de cadena de suministro y su preciso posicionamiento en el mercado. El modelo de negocio de Hema ha pasado de un «desarrollo multiformato» a un doble eje de «grandes tiendas de productos frescos + tiendas de descuento», centrándose en formatos consolidados.

En los canales online, JD Group integra los recursos de la cadena de suministro, se dirige a grupos de consumidores de forma precisa y se apoya en su eficiente sistema logístico, consolidado a lo largo de los años, como su principal ventaja competitiva: la «rapidez». Xiaohongshu aprovecha la innovación del ecosistema de contenidos para romper con el modelo tradicional de «distribución centralizada del tráfico» del comercio electrónico, logrando un circuito cerrado de usuarios, productos y ocasiones, y ofreciendo a los consumidores una experiencia de compra más completa.

.svg)