El mercado chino de productos de gran consumo se recuperó de forma constante en el segundo trimestre, y los resultados de los distintos formatos siguieron mostrando diferencias

El último informe publicado por Kantar Worldpanel indica que el mercado de bienes de consumo de rápida rotación (FMCG) en las zonas urbanas de China siguió recuperándose de forma constante durante el segundo trimestre de 2024, con un crecimiento interanual de las ventas del 2,5 %.

En los primeros seis meses de 2024, las ventas totales del mercado crecieron un 2,3 % interanual, mientras que las diferencias de rendimiento entre las distintas categorías siguieron aumentando. La categoría de bebidas se convirtió en el principal motor de crecimiento del mercado de bienes de consumo de alta rotación, con un aumento interanual del 11 % en el primer semestre del año, mientras que los tés y zumos de frutas listos para beber registraron un crecimiento aún más sólido. Si bien las categorías de productos para el hogar y alimentación mantuvieron un crecimiento positivo, las de productos lácteos y cuidado personal se enfrentan a retos de crecimiento más graves.

Los últimos datos publicados por la Oficina Nacional de Estadística también revelan que las ventas minoristas de bienes de consumo en las zonas urbanas aumentaron un 3,7 % en el primer semestre del año, y que la contribución del gasto en consumo final al crecimiento económico de China fue del 60,5 %. Sin embargo, la falta de una demanda interna efectiva también está afectando a la plena recuperación del mercado de productos de gran consumo.

A nivel municipal, el mercado de las ciudades de menor tamaño siguió siendo el principal motor del mercado de consumo chino, especialmente el consumo en las ciudades de nivel provincial y de condado, donde el crecimiento superó el 4 %. Las regiones del Este y del Oeste lideraron la recuperación del consumo, registrando un crecimiento interanual del 6,8 % y del 3,1 %, respectivamente.

Haz clic aquí para acceder al informe

Comercio moderno:

El canal de proximidad sigue liderando, mientras que los resultados de los distintos formatos se diferencian cada vez más

En el primer semestre de 2024, los consumidores chinos mantuvieron sus hábitos de compra de proximidad, y los minisupermercados y las tiendas de conveniencia siguieron siendo los principales canales de crecimiento dentro del comercio moderno.

Centrándose en las situaciones cotidianas de los consumidores y aplicando una estrategia de gestión de categorías y desarrollo del mercado regional, las tiendas de conveniencia registraron un crecimiento interanual del 6,2 %.

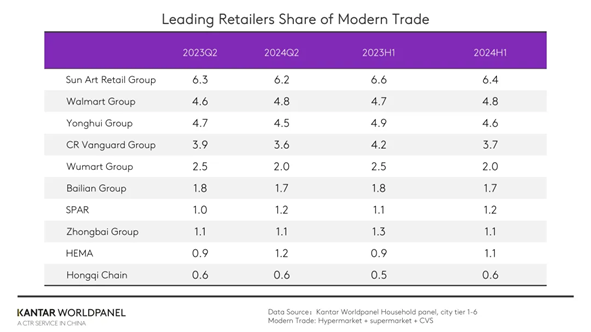

Entre los diez principales minoristas, el Grupo Walmartaumentó su cuota de mercado en 0,2 puntos porcentuales con respecto al mismo periodo del año anterior, impulsado por los buenos resultados de Sam's Club.

Jiajiayue, perteneciente al grupo SPAR, logró aumentar su cuota de mercado en 0,2 puntos porcentuales gracias a la consolidación de sus recursos internos y a la expansión de nuevos formatos, como las tiendas de descuento.

En 2024, Hema no solo mejoró continuamente la calidad de los servicios en tienda y la experiencia del consumidor, sino que también aceleró la apertura de nuevas tiendas, ampliando su presencia en los mercados de menor nivel. Según los datos de Kantar Worldpanel, en el último trimestre ha aumentado la penetración de diferentes formatos, como Hema, el club de socios Hema X y los Hema NB Outlets. Hema NB Outlets, encargada de explorar el mercado de nivel inferior y satisfacer las necesidades de los consumidores sensibles al precio, logró un aumento del 190 % en las ventas durante el segundo trimestre. En general, Hema logró un aumento de 0,3 puntos porcentuales en la cuota de mercado en el segundo trimestre.

Las marcas minoristas regionales siguen expandiéndose de forma agresiva.

Biyoute, que ha optimizado la cadena de suministro y reducido los costes operativos mediante la simplificación de las referencias y la implantación de un sistema de almacenes compartidos, ha logrado aumentar su cuota de mercado en 0,2 puntos porcentuales en la región norte.

Las tiendas de conveniencia Shizu, con una sólida presencia en la región del delta del río Yangtsé, se han expandido recientemente al mercado del norte. En 2024, el grupo Shizu tiene previsto abrir 2.000 tiendas de conveniencia en Shandong y establecer una cadena de suministro y un sistema logístico integrales con el fin de lograr un desarrollo interregional.

Plataforma de comercio electrónico:

El comercio electrónico basado en intereses sigue liderando el mercado

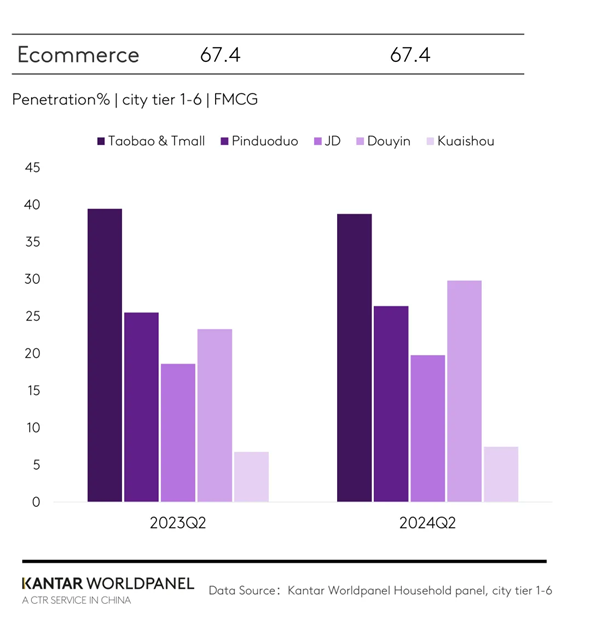

En el primer semestre de 2024, la tendencia general del sector de los bienes de consumo de alta rotación (FMCG) en el comercio electrónico se mantuvo relativamente estable en comparación con el mismo periodo del año anterior.

El Grupo Taotian siguió dominando el mercado, pero su cuota de mercado se redujo en 3 puntos porcentuales con respecto al año anterior. Por su parte, el Grupo JD y Pinduoduo aumentaron su cuota de mercado en 0,2 y 0,8 puntos porcentuales, respectivamente.

El comercio electrónico basado en intereses sigue ampliando su base de consumidores: el 37,2 % de los hogares chinos compra productos de gran consumo en Douyin, superando a Pinduoduo en penetración de mercado.

A pesar de la normalización de las promociones en las plataformas de comercio electrónico, que redujo el impacto promocional del festival de compras 618, Douyin siguió obteniendo unos resultados sobresalientes. Los datos de Kantar Worldpanel indican que, durante las cuatro semanas hasta el 14 de junio de 2024, las ventas de Douyin aumentaron un 29,4 %. Durante el festival de compras 618 de Douyin, la plataforma realizó una importante inversión en tráfico y combinó esta con innovadoras estrategias de marketing de bajo coste para atraer a los consumidores. Douyin también evita depender excesivamente de promociones a corto plazo y de bajo coste, centrándose en el objetivo de crecimiento del GMV al tiempo que garantiza la experiencia del consumidor y la calidad del producto.

Las principales tiendas de descuento aceleran su expansión

El auge de las tiendas de descuento como formato popular está cobrando un impulso imparable, ya que los consumidores chinos han mostrado un interés cada vez mayor por los productos con una buena relación calidad-precio.

Los datos de Kantar Worldpanel indican que la penetración de las tiendas de aperitivos de descuento superó el 8 %, lo que supone un aumento de 1,3 puntos porcentuales con respecto al mismo periodo del año anterior. Estas tiendas obtuvieron unos resultados especialmente buenos en las regiones del este y del sur.

En junio de 2024, el Grupo MMHM anunció que el número total de sus tiendas había superado las 10 000, repartidas por más de 20 provincias y municipios, como Hunan, Hubei, Guangdong y Jiangxi, entre otros, convirtiéndose así en la primera marca del sector de las cadenas de aperitivos en alcanzar las 10 000 tiendas. Gracias a un potente sistema de suministro, una sólida ejecución y una estrategia de marca eficaz, así como al lanzamiento de diferentes formatos de tiendas de aperitivos con descuento (incluidas las de aperitivos en envases grandes), han podido satisfacer la demanda de los consumidores de productos de alta calidad y de diferentes categorías.

En la actualidad, los minoristas tradicionales han acelerado la apertura de tiendas de descuento y han emprendido una senda de crecimiento.

En mayo de 2024, se inauguró oficialmente la primera tienda de descuento de Louts en Shantou. Al mismo tiempo, las tiendas Hema NB pusieron en marcha un plan de expansión a nivel nacional, con el objetivo de abrir 500 tiendas de descuento en 2024.

El grupo Wumart, Jiajiayue y Renrenle también han comenzado a explorar el formato de las tiendas de descuento. Las marcas chinas de tiendas de descuento esperan diferenciar sus productos e innovar en sus modelos de negocio mediante la adaptación de sus operaciones a las condiciones locales, con el fin de satisfacer las demandas en constante evolución de los consumidores de las distintas regiones. El caso de Biyide también demuestra que es necesario contar con productos más diferenciados y una sólida cadena de suministro vertical para destacar en el mercado cada vez más competitivo de las tiendas de descuento.

Si desea obtener más información, póngase en contacto con nuestros expertos o acceda a nuestra herramienta de visualización de datos para explorar los datos actuales e históricos del mercado de la alimentación en su región. herramienta de visualización de datos para explorar los datos actuales e históricos del mercado de la alimentación en su región.

(1).jpg)

.svg)