El mercado chino de productos de gran consumo se recuperó de forma constante en el tercer trimestre, y la competencia en el sector O2O se intensificó aún más

El último informe publicado por Kantar Worldpanel muestra que el mercado de bienes de consumo de rápida rotación (FMCG) en las zonas urbanas de China mantuvo una tendencia de crecimiento estable durante el tercer trimestre, con un aumento interanual de las ventas del 0,5 %.

Los últimos datos publicados por la Oficina Nacional de Estadística también indican que las ventas al por menor de bienes de consumo en las zonas urbanas aumentaron un 3,3 % en los tres primeros trimestres, y que la contribución del gasto en consumo final al crecimiento económico de China fue del 49,9 %. Sin embargo, la insuficiente demanda interna también está afectando a la plena recuperación del mercado de productos de gran consumo.

En los tres primeros trimestres, las ventas totales del mercado de bienes de consumo de uso diario crecieron un 1,8 %.

A nivel regional y municipal, las regiones Este y Oeste registraron unos resultados de ventas impresionantes, con aumentos del 5,0 % y el 2,9 %, mientras que las ciudades de nivel de condado y las localidades mostraron un comportamiento relativamente estable.

Las categorías de bebidas y productos de limpieza para el hogar siguieron manteniendo un buen ritmo en el tercer trimestre, con un crecimiento del 5,5 % y el 5,1 %, respectivamente. Por su parte, los productos lácteos y de cuidado personal se enfrentan a retos de crecimiento más graves.

Haz clic aquí para acceder al informe

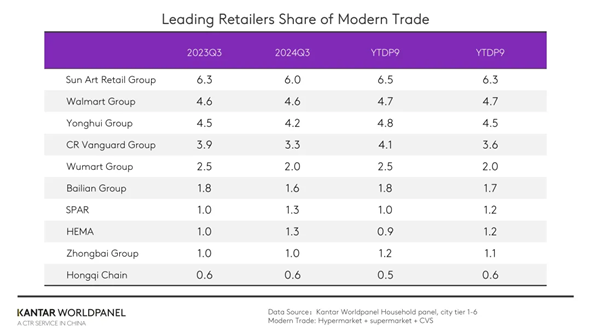

Comercio minorista: los resultados de los distintos formatos siguen mostrando una evolución dispar, mientras que los minoristas buscan activamente el cambio

El comercio moderno siguió mostrando una tendencia a la fragmentación, y los pequeños supermercados y las tiendas de conveniencia mantuvieron sus excelentes resultados. El aumento del consumo en el mercado de nivel inferior también contribuyó de manera significativa al crecimiento general del comercio moderno. En los tres primeros trimestres, las ventas en el comercio moderno aumentaron un 3,6 %, y los consumidores chinos mantuvieron sus hábitos de compra en establecimientos cercanos.

La feroz competencia en los canales físicos y la integración de múltiples formatos provocaron una mayor fragmentación del mercado minorista. En comparación con el mismo periodo del año anterior, la cuota de mercado conjunta de los diez principales minoristas del comercio moderno se redujo en 1,3 puntos porcentuales, lo que pone de manifiesto una mayor fragmentación del mercado minorista chino.

Las principales cadenas minoristas están afrontando activamente los retos y explorando nuevas estrategias de desarrollo, como la premiumización, la digitalización y las operaciones multiformato. Por ejemplo, algunas cadenas minoristas se están transformando e innovando mediante la adopción de ajustes propuestos por Pangdonglai o a través de la mejora interna.

El Grupo Yonghui ha renovado y mejorado sus tiendas en todo el país con la ayuda de Pangdonglai y su exitosa experiencia. Otras cadenas minoristas regionales, como el Grupo Bubugao y varias tiendas del Grupo Zhongbai, han tomado a Pangdonglai como modelo, con el objetivo de ofrecer alta calidad a precios razonables y promover una transformación integral de la cadena de suministro y la experiencia de compra.

Las ventas del Grupo Walmarten el comercio minorista moderno aumentaron de forma constante, gracias al buen rendimiento de Sam's Club. Según Kantar Worldpanel, el crecimiento de las ventas de Sam's Club en las ciudades de menor tamaño es significativamente mayor que en las de mayor tamaño, lo que indica una creciente demanda del modelo de tienda por suscripción en los mercados de menor tamaño.

Jiajiayue, perteneciente al grupo SPAR, logró aumentar su cuota de mercado en 0,2 puntos porcentuales durante los tres primeros trimestres gracias a la expansión de nuevos formatos, como las tiendas de descuento y las tiendas de aperitivos.

En el tercer trimestre , Hema no solo aumentó el número de tiendas en las principales ciudades, como Pekín, Shanghái, Cantón y Shenzhen, sino que también se expandió activamente a nuevas ciudades. Las tiendas Hema NB Outlets, especializadas en productos a precios muy reducidos, abrieron varios establecimientos nuevos en septiembre. Al reforzar su oferta multiformato y multirregional, la cuota de mercado de Hema aumentó en 0,2 puntos porcentuales en comparación con el mismo periodo de los tres primeros trimestres del año pasado.

Como representante de los minoristas regionales, Biyoute gestiona directamente más de 70 tiendas en el noreste de China. Gracias a la oferta de una buena experiencia de compra, la optimización de la gama de productos y el control de los costes operativos, la empresa mantiene una ventaja en materia de precios. En los tres primeros trimestres, su cuota de mercado aumentó en 0,2 puntos porcentuales.

La transformación del mercado de las tiendas de aperitivos se acelera y la competencia entre marcas se intensifica aún más

El sector de las tiendas de aperitivos está cambiando rápidamente, con la aparición constante de nuevas marcas y la transformación activa de las marcas tradicionales.

Entre las tiendas de aperitivos de una sola marca, Three Squirrels logró integrar la cadena de suministro, desde las materias primas hasta la producción, mediante fábricas de su propia construcción y el abastecimiento directo de materias primas, lo que mejoró la competitividad de sus productos en el mercado. Además, Three Squirrels también exploró activamente los modelos de almacén propio y de almacén en la nube para reducir costes y aumentar la eficiencia, al tiempo que aprovechaba su presencia en línea para reforzar continuamente la influencia de su marca.

Los datos de Kantar Worldpanel indican que la penetración de las tiendas de aperitivos de descuento ha aumentado considerablemente este año en comparación con el mismo periodo del año pasado, especialmente en las ciudades de menor tamaño.

En su búsqueda de nuevas oportunidades de crecimiento, MMHM Group, una empresa líder en el sector de las tiendas de aperitivos, anunció su entrada a gran escala en el formato de supermercado mayorista de descuento extremo con todas las categorías, y abrió 189 nuevas tiendas durante las vacaciones del Día Nacional. Este modelo no solo abarca los productos de aperitivos, sino que amplía la gama a más categorías para satisfacer las demandas de los consumidores, con el objetivo de lograr un crecimiento en todas las categorías a través del modelo de descuento extremo.

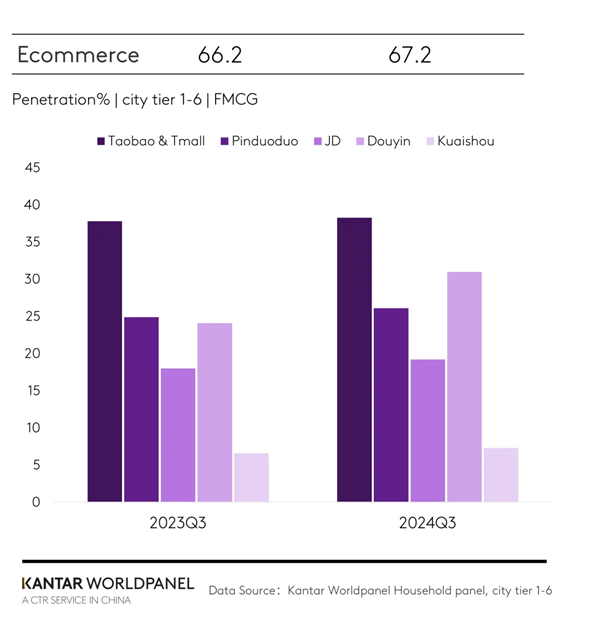

Las plataformas de comercio electrónico intensifican sus esfuerzos para la promoción del «Double 11», y la competencia en el sector O2O se recrudece aún más

En comparación con el mismo periodo del tercer trimestre del año pasado, la penetración del comercio electrónico aumentó en un punto porcentual en 2024. Tanto el Grupo Taotian como el Grupo JD, Pinduoduo y las plataformas de comercio electrónico basadas en intereses Douyin y Kuaishou registraron mejoras.

La penetración de Douyin creció tanto en las ciudades de primer nivel como en las de menor nivel. En el primer trimestre, más del 42 % de los hogares urbanos chinos compró productos de gran consumo en Douyin. Además, su penetración en las ciudades de nivel comarcal creció de forma significativa, con un aumento de 9,2 puntos porcentuales en comparación con el mismo periodo del año anterior.

En cuanto a las categorías, las no alimentarias seguían teniendo una mayor penetración en Douyin que las de alimentación y bebidas, pero las de productos lácteos registraron un crecimiento más rápido.

En el sector del comercio electrónico, caracterizado por una competencia feroz, el festival de compras del «Double 11» se ha convertido en un baremo para medir la solidez global de las principales plataformas, incluyendo su capacidad para fijar los precios de los productos, la logística y la experiencia del cliente. Para atraer a los consumidores, las plataformas de comercio electrónico han aumentado las subvenciones y han adelantado el inicio de sus actividades para el festival de compras.

JD Group aprovechó al máximo sus ventajas en el ámbito de la gestión propia y la logística, y puso en marcha actividades especiales con motivo del festival de compras del «11 del 11».

El Grupo TaoTian atrajo a los consumidores mediante la emisión de cupones por categoría, sobres rojos y miles de millones en subvenciones. Tras casi un año de mejoras y ajustes, el Grupo TaoTian ha puesto en marcha un nuevo sistema de puntuación que garantiza a los comerciantes una mayor libertad para hacer frente a las prácticas maliciosas de «solo reembolso» durante el periodo de promoción, con el fin de proteger los derechos e intereses de los comerciantes y evitar una competencia de precios bajos sin fin. El Grupo TaoTian ha proporcionado más oportunidades de crecimiento a los comerciantes, al tiempo que ha mejorado la experiencia de compra de los consumidores.

El modelo O2O se ha convertido en una prioridad clave para las principales plataformas en 2024. Los datos de Kantar Worldpanel muestran que, en los tres primeros trimestres, las ventas del modelo de almacén crecieron más de un 23 % con respecto al año anterior. Las principales marcas y plataformas han intensificado sus esfuerzos en el ámbito O2O.

Antes del Día Nacional, Douyin puso en marcha su servicio de entrega en una hora para comerciantes de todo el país, con cobertura en las principales ciudades y distritos; más recientemente, Kuaishou también ha lanzado su propio servicio de entrega en una hora al entrar en el sector O2O. Para triunfar en este mercado, las plataformas deben mejorar la distribución y la logística de las entregas, la variedad de productos y la integración de las operaciones online y offline, con el fin de satisfacer las necesidades de los consumidores en cuanto a una experiencia de compra y entrega eficiente.

Si desea obtener más información, póngase en contacto con nuestros expertos o acceda a nuestra herramienta de visualización de datos para explorar los datos actuales e históricos del mercado de la alimentación en su región. herramienta de visualización de datos para explorar los datos actuales e históricos del mercado de la alimentación en su región.

(1).jpg)

.svg)