El mercado chino de productos de gran consumo registró un crecimiento constante en 2024, mientras que las tiendas de conveniencia se vieron sometidas a presión en el cuarto trimestre

El último informe publicado por Kantar Worldpanel muestra que el mercado de bienes de consumo de rápida rotación (FMCG) en las zonas urbanas de China creció un 1,2 % interanual en el cuarto trimestre de 2024 en términos de valor de ventas. Las ventas totales del año completo aumentaron un 1,7 %, lo que indica una tendencia de desarrollo estable.

En cuanto a las categorías, la de bebidas registró un crecimiento significativo, con un aumento de las ventas anuales superior al 7 %. Por su parte, la categoría de cuidado personal siguió descendiendo, aunque el descenso se moderó en el cuarto trimestre. La categoría de productos lácteos siguió enfrentándose a una presión considerable sobre su crecimiento.

Las regiones del Este, el Oeste y el Norte registraron un crecimiento en el sector de los productos de gran consumo, mientras que la región del Sur experimentó un descenso del 1,9 %. A nivel municipal, las ciudades de menor tamaño, especialmente las de categoría de condado y las de categoría de pueblo, se revelaron como motores clave del crecimiento del mercado de los productos de gran consumo. Con el aumento de la urbanización, la demanda del mercado de consumo se acelerará aún más.

Haz clic aquí para acceder al informe

Los canales de distribución modernos (entre los que se incluyen hipermercados, supermercados y tiendas de conveniencia) registraron un ligero descenso del 0,4 % en el cuarto trimestre. Los grandes formatos, como los hipermercados y los supermercados, siguieron siendo los principales responsables de este descenso.

Entre los pequeños formatos, las tiendas de conveniencia también registraron un descenso en el cuarto trimestre. El Sur, una región clave para el desarrollo de las tiendas de conveniencia, experimentó una caída significativa en el cuarto trimestre. Los datos de Kantar Worldpanel indican que la penetración de las tiendas de conveniencia en la región del Sur disminuyó en 3,7 puntos porcentuales. Se vio afectada por los formatos de descuento, ya que las tiendas de descuento atrajeron a un gran número de clientes de las tiendas de conveniencia. Por otro lado, también se vio afectada por los canales online. La mejora continua de las plataformas O2O y los servicios de «entrega en una hora» de las plataformas de comercio electrónico han debilitado la ventaja de la conveniencia de las tiendas de conveniencia.

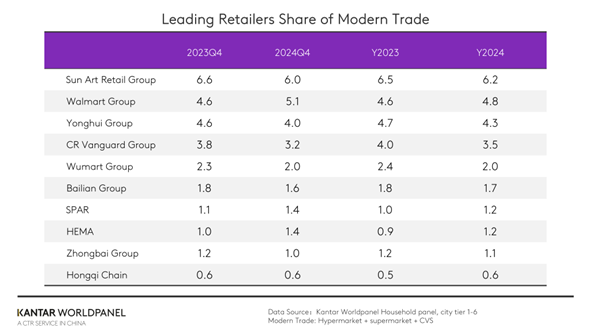

Entre los diez principales minoristas, Hema registró un rendimiento notable, impulsado por una activa expansión de sus tiendas y el crecimiento de su negocio. En el cuarto trimestre, la cuota de mercado de Hema aumentó en 0,4 puntos porcentuales en comparación con el mismo periodo del año anterior. El Grupo Walmart y SPAR también registraron un aumento de su cuota de mercado.

Hipermercados y supermercados orientados a la comunidad, y el auge de las marcas minoristas regionales

Los hipermercados siguieron sufriendo una tendencia a la baja en 2024, pero el descenso se ha reducido considerablemente, mientras que los supermercados han estabilizado su crecimiento.

En el caso de los grandes establecimientos, atraer de nuevo a los consumidores a las tiendas es un reto fundamental. Para ello, es necesario centrarse en las necesidades de los consumidores con el fin de optimizar la estructura de los productos, haciendo hincapié en la salud, la funcionalidad y los atributos emocionales de los mismos, y mejorando la experiencia emocional que estos ofrecen mediante expositores y estrategias de marketing centrados en la puesta en escena.

Al mismo tiempo, también es fundamental reforzar aquellos aspectos del servicio en tienda que los consumidores perciben con mayor facilidad. Romper con la estrategia tradicional del «espacio de venta de productos» y transformarse activamente en un «centro de experiencias de estilo de vida» para satisfacer las diversas necesidades de los consumidores durante el proceso de compra y crear una experiencia de compra personalizada es clave para mejorar la experiencia de los consumidores y su fidelidad hacia la tienda.

Varias cadenas minoristas líderes, entre ellas Yonghui Group y Bubugao Group, han renovado y mejorado sus tiendas. Mediante la optimización de la oferta de productos, la incorporación de productos frescos procesados y el desarrollo de gamas de marca propia, pretenden satisfacer las necesidades de compra personalizadas de los consumidores y mejorar su experiencia en la tienda.

Los minoristas regionales, especialmente los de la provincia de Henan, han obtenido unos resultados sobresalientes en los últimos años. Además de la marca de referencia del sector, Pangdonglai, otras empresas como Dennis y el Grupo Dazhang también han logrado unos resultados sólidos. Estos minoristas han analizado en profundidad los hábitos de consumo locales, han definido con precisión los niveles de demanda de los consumidores y han creado una red minorista de múltiples niveles y formatos para desarrollar el mercado regional. Dazhang Group, con su filosofía empresarial de «precio bajo, alta calidad y frescura», ofrece a los consumidores productos con una buena relación calidad-precio. Desarrolla activamente marcas propias y reduce los costes mediante la optimización de la cadena de suministro. Al mismo tiempo, su desarrollo multiformato incluye supermercados premium dirigidos a grupos de consumidores jóvenes y tiendas de barrio centradas en las necesidades específicas de los residentes locales.

Con el envejecimiento de la población y las crecientes necesidades de comodidad de los grupos de consumidores jóvenes, la aparición de pequeños establecimientos orientados a la comunidad ha impulsado aún más el desarrollo de formatos minoristas de pequeño tamaño.

En 2024, las ventas de los pequeños supermercados aumentaron más de un 10 %, mientras que las de las tiendas de comestibles crecieron un 7 %. Este formato pequeño, orientado a la comunidad y cercano al ámbito de vida cotidiana de los consumidores, se convertirá en una tendencia ineludible en el sector.

Los minoristas deben adaptar de forma dinámica sus estrategias de desarrollo regional en función de la estructura demográfica, el nivel económico y el grado de desarrollo actual de los pequeños formatos en el mercado regional, y seleccionar las categorías de productos según las necesidades específicas de los residentes de la comunidad, ofreciendo productos y servicios más orientados al día a día.

La integración omnicanal responde a las necesidades inmediatas de los consumidores

Aunque los consumidores se muestran cada vez más racionales en su comportamiento de compra, siguen estando dispuestos a pagar un sobreprecio a cambio de una «gratificación inmediata». En 2024, el modelo de almacén obtuvo unos resultados excepcionales, con un crecimiento anual de las ventas superior al 26 %.

Los comercios minoristas de diversos formatos también están ampliando el mercado de la venta al por menor instantánea mediante la integración y la modernización.

Sam's Club y Hema han acelerado el desarrollo de sus redes de servicio mediante el aumento del número de centros de distribución. El Grupo Walmart ha incorporado el servicio de reparto de Meituan. Según los datos de Kantar Worldpanel, Pupu Mall (朴朴超市), un representante del modelo de almacén, logró un crecimiento de las ventas superior al 7 % en comparación con el mismo periodo del año anterior. Xiaoxiang Chaoshi se expandió rápidamente a 15 ciudades en 2024, logrando un alto crecimiento al satisfacer las necesidades inmediatas y diversificadas de los usuarios a través de la entrega instantánea, las actividades promocionales y el desarrollo de marcas propias. Taobao renovó su página de inicio con la incorporación de una sección de «entrega en una hora». La integración de Dada Group en el ecosistema de JD.com y la actualización a «JD Speed Delivery», con un tiempo de entrega más rápido de 9 minutos. JD Fresh, al integrar formatos de almacén y tienda, logró un importante crecimiento de las ventas online respaldado por su sólida logística y servicio posventa. El servicio exprés de Easy Joy (易捷速购) también entró en el mercado del comercio minorista instantáneo aprovechando su red de tiendas.

Para satisfacer la demanda de inmediatez de los consumidores, los minoristas deben modernizar de forma integral sus cadenas de suministro, su logística, su tecnología y la experiencia del consumidor. Para ello, deben optimizar la integración omnicanal, reforzar la innovación tecnológica y diseñar diversas estrategias por categorías basadas en las necesidades de los consumidores en cuanto a productos de primera necesidad, artículos personalizados y productos de capricho. A medida que la tecnología avance y la demanda de los consumidores siga evolucionando, el comercio minorista instantáneo seguirá profundizándose y se convertirá en un importante motor de crecimiento para el sector minorista.

Los descuentos y los servicios personalizados satisfacen la demanda de los consumidores de calidad y precios asequibles

El comercio minorista de descuento sigue prosperando y está experimentando una transformación. Según los datos de Kantar Worldpanel, la penetración de las tiendas de descuento de aperitivos superó el 30 % en 2024, con un notable crecimiento de las ventas en los mercados de las ciudades. Para ampliar su mercado, los minoristas invierten cada vez más en formatos de descuento.

El formato de descuento extremo se ha convertido en un campo de batalla clave para los minoristas. Aldi, una de las cadenas más representativas de este formato, ha reforzado su presencia en el mercado de Shanghái, donde su cuota de mercado aumentó en 9 puntos porcentuales en 2024, con más de una cuarta parte de los hogares de la ciudad comprando productos de gran consumo en Aldi. Por otra parte, Aldi está a punto de expandirse más allá de Shanghái hacia la región del delta del río Yangtsé.

Los minoristas locales, como Hema y el Grupo Yonghui, también están adoptando activamente el formato de descuento duro, mientras que las tiendas de descuento Haohuixing de Jiajiayue están experimentando un crecimiento significativo. El Grupo MMHM amplió su formato de supermercado mayorista de todas las categorías para mejorar la experiencia de compra; el Grupo Wanchen abrió su primer supermercado de descuento «Lai You Pin», entrando así en el ámbito del «hard discount»; y Hot Maxx inauguró recientemente su primera tienda de descuento tipo almacén de 10 000 metros cuadrados en Nanjing.

En 2025, para seguir avanzando en la ola de descuentos, es fundamental consolidar diferentes estrategias competitivas con el fin de mantener y ampliar la cuota de mercado. Tomando como ejemplo a Hot Maxx, ya sea ampliando los modelos de negocio o la gama de productos, el objetivo sigue siendo ofrecer experiencias de compra únicas y productos con una excelente relación calidad-precio que sorprendan a los consumidores. En 2024, la penetración de Hot Maxx en las ciudades de primer nivel aumentó en 2,3 puntos porcentuales.

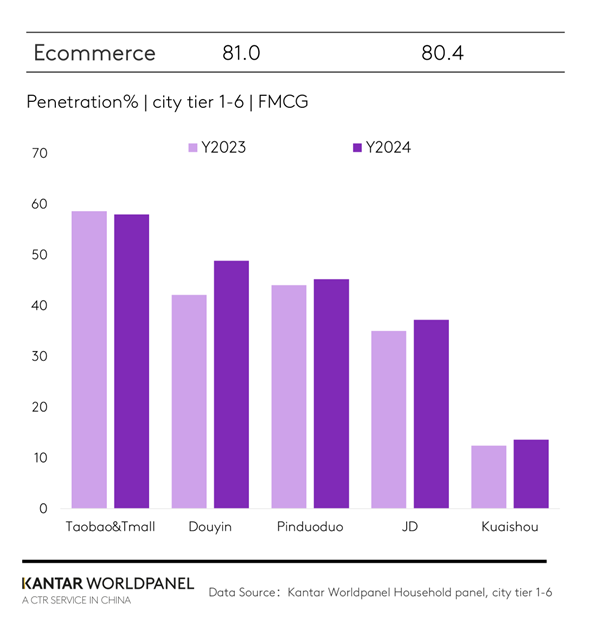

Por otra parte, la cuota de mercado de los canales de comercio electrónico en 2024 se mantuvo similar a la del año anterior. Diversas plataformas de comercio electrónico impulsaron el crecimiento de las ventas gracias a sólidas estrategias promocionales. Sin embargo, esto, unido a una mayor competencia en los precios, provocó un descenso de los precios medios de venta.

Entre las distintas plataformas de comercio electrónico, Taotian Group mantuvo su posición de liderazgo, aunque su cuota de mercado se redujo en 3 puntos porcentuales con respecto al año pasado. Aprovechando sus puntos fuertes en el ámbito de los vídeos cortos y las retransmisiones en directo, Douyin superó a Pinduoduo y se convirtió en la segunda plataforma de comercio electrónico más grande. En 2024, el 49 % de los hogares urbanos de China compró bienes de consumo de alta rotación (FMCG) a través de la plataforma Douyin. Además, gracias al desarrollo intensivo de los servicios locales, Douyin creó nuevos escenarios de consumo y aumentó la fidelidad de los usuarios mediante la interacción con los consumidores locales. A partir de los datos de consumo de los servicios locales, las marcas pueden comprender mejor las preferencias de los consumidores locales, ajustar sus estrategias de marketing de productos y servicios de forma más eficaz y potenciar la intención de compra de los consumidores.

Xiaohongshu, una plataforma de intercambio de contenidos que abarca múltiples ámbitos, gracias a su preciso mecanismo de recomendación de contenidos y a sus marcados rasgos comunitarios, experimentó un crecimiento significativo en las grandes ciudades, lo que generó una competencia diferente a la de otras plataformas de comercio electrónico integrales.

Ante la sensibilidad de los consumidores al precio, una simple estrategia de precios bajos resulta insuficiente para satisfacer su exigencia de relación calidad-precio. Sin embargo, siguen existiendo oportunidades de desarrollo estructural en el mercado del comercio electrónico. La futura competencia en el comercio electrónico ya no será un juego de suma cero, sino un modelo multiformato complementario. Es esencial mantener las fortalezas fundamentales al tiempo que se integran aún más los enfoques basados en el surtido y en el contenido, reevaluando las ventajas de las categorías, la experiencia y la diferenciación de servicios para establecer ventajas competitivas más allá del precio y explorar nuevas oportunidades de crecimiento. La expansión de los servicios locales también se convertirá en una estrategia fundamental para que las plataformas de comercio electrónico superen las guerras de precios y alcancen su alcance comercial.

El valor de los programas de fidelización está cobrando cada vez más importancia, sobre todo para los grupos de consumidores que buscan productos de alta calidad a precios bajos y servicios de primera categoría.

Las tiendas de membresía experimentaron un fuerte crecimiento en 2024, con un aumento de las ventas anuales de más del 20 % respecto al año anterior. Marcas internacionales como Sam's Club, con sus cadenas de suministro consolidadas, sus marcas blancas rentables y la gran fidelidad de sus socios, se han expandido rápidamente en el mercado chino, logrando una presencia líder en el mercado. Según los datos de Kantar Worldpanel, la penetración de Sam's Club superó el 7 % en 2024, lo que supone un aumento de 2 puntos porcentuales respecto al año anterior. Este año, seguirá centrándose en penetrar en los mercados de menor nivel. Las marcas locales también están ampliando activamente su territorio. Por ejemplo, Mclub, perteneciente al Sun Art Retail Group, contaba con 9 tiendas en todo el país en 2024 y tiene previsto afianzar su presencia en el mercado de Jiangsu en 2025. Los datos de Kantar Worldpanel indican que el crecimiento de las ventas de Mclub fue especialmente notable en 2024, convirtiéndose en el segmento de mayor crecimiento dentro de la cartera del Sun Art Retail Group.

En el mercado minorista chino actual, el modelo tradicional basado en un único canal para lograr un crecimiento continuo ya no es sostenible. Para generar valor añadido en un mercado saturado, los minoristas dependerán cada vez más de la colaboración omnicanal, de una mayor competitividad de los productos y de una interacción más eficaz con los consumidores. La exigencia fundamental sigue siendo satisfacer las diversas necesidades de los consumidores. Por lo tanto, para los minoristas es cada vez más importante comprender el papel que desempeñan los distintos formatos en la percepción de los consumidores a la hora de ampliar su presencia multiformato.

Para los propietarios de marcas, es fundamental colaborar activamente con los minoristas y adaptarse a la evolución de los supermercados de proximidad, el comercio minorista de descuento y la integración omnicanal. Al comprender las necesidades emocionales y funcionales que los consumidores tienen respecto a sus marcas y al diferenciar sus carteras de productos y estrategias de marketing, pueden reforzar su presencia en múltiples frentes y seguir captando la atención de los consumidores.

Si desea obtener más información, póngase en contacto con nuestros expertos o acceda a nuestra herramienta de visualización de datos para consultar los datos actuales e históricos del mercado de la alimentación en su región.

.svg)