(Haga clic aquí para descargar el informe completo)

El sector chino de bienes de consumo de alta rotación (FMCG) experimentó una recuperación moderada en 2023 y durante el primer trimestre de 2024, según el 27.º Informe sobre el Consumidor Chino [2024, vol. 1], publicado hoy por Kantar Worldpanel y Bain & Company.

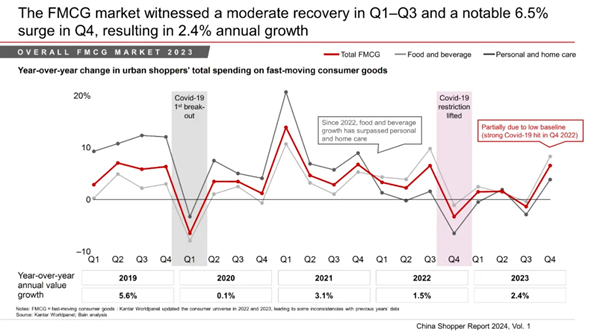

El mercado chino de bienes de consumo de uso diario creció un 2,4 % en 2023, por debajo del crecimiento del PIB (5,2 %) y del crecimiento total del mercado minorista (7,2 %, sin incluir la restauración), debido en parte a la recuperación del consumo fuera del hogar tras la pandemia. El volumen siguió siendo el principal motor del crecimiento, con un aumento del 2,4 %, mientras que los precios medios de venta se mantuvieron relativamente estables a lo largo del año.

En el primer trimestre de este año, el sector chino de bienes de consumo de uso diario (FMCG) registró un crecimiento en valor de aproximadamente el 2,0 %, medio punto porcentual más que en el primer trimestre de 2023, impulsado por un aumento del 3,5 % en el volumen. Si bien el incremento del volumen pone de manifiesto un fuerte y continuado deseo de consumo, el mercado experimentó una deflación del 1,5 % en el precio medio de venta, lo que supone un descenso con respecto a la tendencia de precios estables observada en 2023.

«Seguimos observando señales positivas de recuperación, como las buenas cifras del PIB y el crecimiento de las ventas minoristas. La movilidad social también ha alcanzado un máximo histórico, por lo que es solo cuestión de tiempo que estas cifras positivas se traduzcan en un crecimiento del sector de los bienes de consumo de alta rotación», afirmó Bruno Lannes, socio de Bain & Company con sede en Shanghái. «Una de las tendencias interesantes que observamos en esta ocasión es que las ciudades de segundo nivel están liderando el crecimiento del sector de los bienes de consumo de alta rotación. Además, aunque los precios medios de venta se enfrentan a retos deflacionistas, seguimos observando una tendencia hacia la premiumización en algunas categorías».

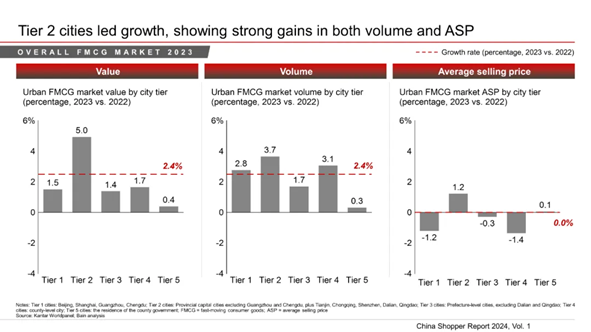

Desde el punto de vista geográfico, el crecimiento del sector de los bienes de consumo de rápido movimiento (FMCG) en 2023 estuvo impulsado por las ciudades de segundo nivel. Estas ciudades han registrado una afluencia de población de 8 millones de personas o más en los últimos cuatro años y se han convertido en mercados imprescindibles para la mayoría de las marcas de FMCG.

Los alimentos y bebidas envasados lideraron el crecimiento en el primer trimestre de 2024; el crecimiento del sector de los productos para el hogar se desaceleró, mientras que el de los productos de higiene personal siguió disminuyendo

En el primer trimestre de 2024, los sectores de alimentos y bebidas envasados registraron un crecimiento estable en valor del 2,7 % y el 4,3 %, respectivamente, en comparación con el mismo periodo del año anterior. La mayoría de las categorías dentro del sector de los alimentos envasados experimentaron un crecimiento en volumen debido a la recuperación de la movilidad social y las actividades. El crecimiento del sector de las bebidas se vio impulsado tanto por el volumen como por el precio medio de venta, especialmente en el caso de las bebidas similares al agua, como los zumos, el té listo para beber y el agua envasada.

La mayoría de las categorías de productos para el cuidado del hogar registraron una fuerte demanda en términos de volumen, impulsada por los esfuerzos de las principales empresas por promover diversas ocasiones de uso, el aumento de las actividades sociales y la creciente importancia que se concede a la higiene y la salud tras la COVID-19. Sin embargo, en contraste con la tendencia al alza de los precios observada en 2023, las categorías analizadas registraron una deflación de precios en el primer trimestre de 2024, impulsada por las rebajas de precios de las marcas y la promoción de productos de mayor tamaño y en formatos a granel.

Del mismo modo, el sector del cuidado personal registró un sólido crecimiento en volumen, pero el precio medio de venta bajó un 7,5 %, ya que los consumidores siguieron siendo sensibles al precio y la mayoría de las categorías de este sector se enfrentaron a la competencia de marcas nacionales que ofrecían productos con una mejor relación calidad-precio.

Los canales físicos recuperaron el impulso, mientras que el comercio electrónico registró un crecimiento moderado

Los canales físicos crecieron en conjunto un 2,4 %, una cifra ligeramente superior a la del sector de los bienes de consumo de alta rotación (FMCG) y los canales de comercio electrónico en su conjunto, gracias a la recuperación del tráfico en las tiendas físicas. Dentro de los canales físicos, los formatos de alimentación y los supermercados y minimercados siguieron ganando cuota de mercado, con un crecimiento del 11 % y del 7 %, respectivamente, en el primer trimestre de 2024 en comparación con el mismo trimestre del año anterior. El segmento de los hipermercados siguió reduciéndose un 6 %. Sin embargo, dentro de los hipermercados, los clubes de compras registraron un notable crecimiento del 22 %, lo que representa una cuota del 9 % del canal total de hipermercados. Las tiendas especializadas descendieron un 4 % frente al crecimiento del 4 % registrado en 2023, y el crecimiento de las tiendas de conveniencia se estancó.

El crecimiento del comercio electrónico se mantuvo en un nivel bajo de un solo dígito, en torno al 2,0 %. Cabe destacar que Douyin superó a JD para convertirse en la segunda plataforma de comercio electrónico más grande de China, con un notable crecimiento del 46 % y una cuota de mercado del 18 % en el primer trimestre de 2024, seis puntos porcentuales más que en el primer trimestre de 2023. Pinduoduo experimentó un aumento del tráfico impulsado por su propuesta de buena relación calidad-precio, lo que se tradujo en un crecimiento del 6 % y una cuota de mercado del 15 %, un punto porcentual más en el primer trimestre de 2024 en comparación con el mismo periodo del año anterior. JD experimentó un crecimiento del 5 % como resultado de su estrategia de precios bajos, revirtiendo el descenso del 1 % del año pasado. Aún a la cabeza, Taobao/Tmall continuó su descenso, con una cuota de mercado del 32 %, tres puntos porcentuales menos que en el primer trimestre de 2023.

Insurgentes: fortalezas competitivas que les permitieron capear los ciclos

El mercado chino de productos de gran consumo ha sido testigo de la llegada de numerosas marcas emergentes, respaldadas por capital riesgo y que aprovechan el tráfico online. Sin embargo, en los últimos años, al haber alcanzado el tráfico su punto máximo y haber aumentado los costes, muchas de estas marcas emergentes están empezando a registrar pérdidas.

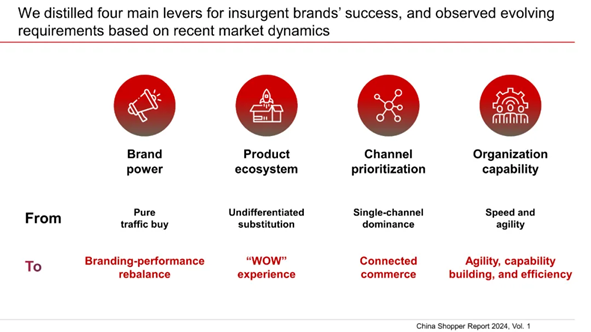

Desde 2018, Bain ha seleccionado cada tres años marcas emergentes representativas con «potencial disruptivo» y ha seguido analizando su evolución a lo largo del tiempo. Las trayectorias de desarrollo de estas marcas emergentes revelaron cuatro factores de éxito en los ámbitos del poder de marca, el ecosistema de productos, la priorización de canales y la capacidad organizativa.

«Hemos seleccionado 46 y 69 marcas para formar la Promoción de 2018 y la Promoción de 2021, respectivamente. Este año, hemos analizado su rendimiento durante el periodo 2021-2023 y las hemos clasificado en tres grupos: marcas «destacadas» (40 %), «resistentes» (20 %) y «en declive» (40 %). Nos complace ver que una parte significativa de las marcas emergentes está obteniendo buenos resultados, y que algunas incluso han ascendido hasta convertirse en líderes de sus categorías. Este año, hemos llevado a cabo el mismo análisis para seleccionar 61 marcas emergentes que formarán la Clase de 2024», afirmó Jason Yu, director general de Kantar Worldpanel en la Gran China.

Sin embargo, los requisitos en cada una de las cuatro áreas evolucionan con el tiempo, a medida que los mercados se vuelven más competitivos y surgen nuevas tecnologías. Por ejemplo, en lo que respecta a la priorización de canales, existe una necesidad cada vez mayor de que las marcas emergentes se hagan con los canales en auge y desarrollen capacidades de «comercio conectado» para seguir a los consumidores a través de sus múltiples puntos de contacto. Por ejemplo, Yongpu (??) pasó de ser una «marca de influencers online» a establecer una presencia omnicanal mediante la expansión de sus redes de distribución offline. Passional Lover (??) logró un crecimiento acelerado en Douyin gracias a una cartera de productos a medida, la creación de contenidos y la excelencia operativa.

«Ante la feroz competencia, tanto las marcas como los minoristas deben atender las necesidades reales de los consumidores, estar atentos a la evolución de la demanda y aprovechar las oportunidades de crecimiento en nuevos segmentos, zonas geográficas, ocasiones de consumo, canales y puntos de contacto. Además, deben gestionar los costes en un entorno deflacionista persistente. Además, las marcas deben crear una estrategia de comercialización integrada y revitalizar las oportunidades fuera del hogar, reinvirtiendo estratégicamente en entornos sociales y canales relacionados con la restauración con propuestas de valor únicas», afirmó Derek Deng, socio de Bain & Company con sede en Shanghái.

*Para más información, póngase en contacto con nosotros.

.svg)