El volumen total de ventas de comestibles disminuyó ligeramente, un 0,4 %, en las últimas cuatro semanas, lo que supone el primer descenso interanual de este año.

La afluencia a los supermercados alcanzó su máximo en cinco años durante las cuatro semanas previas al 15 de junio, ya que las ventas de comestibles para llevar a casa crecieron un 4,1 % en comparación con el año pasado, según nuestras últimas cifras. El aumento en la frecuencia de las compras se produjo a pesar de otra subida de la inflación de los precios de los comestibles, que alcanzó el 4,7 % este mes, su nivel más alto desde febrero de 2024. Esto supone un aumento con respecto al 4,1 % registrado en mayo.

El aumento de los precios no impidió que los compradores realizaran 490 millones de visitas al supermercado durante el último mes, con una media de casi 17 por hogar británico. Es la cifra más alta que hemos registrado desde marzo de 2020. A medida que el sol animaba a más gente a salir, las ventas de fruta fresca fueron una de las grandes ganadoras. Los consumidores compraron 2400 paquetes de fresas por minuto en las últimas cuatro semanas. La gente también está comprando frutas más exóticas, con un aumento de las ventas de mangos y arándanos del 27 % y el 10 %, respectivamente.

Sin embargo, el aumento de la frecuencia se vio compensado por una caída del gasto medio por visita, que se redujo en tres peniques, hasta los 23,89 libras. La preocupación de los consumidores por los precios continúa, y esto se refleja en las cifras. Las ventas de las gamas de marca propia crecieron un 4,2 % este mes, por delante de las líneas de marca, ya que los compradores buscaban equilibrar sus presupuestos. Las ofertas también siguen siendo una herramienta importante para que los minoristas ofrezcan valor, y la proporción del gasto en promociones aumentó hasta el 28,8 % en este periodo.

El uso de medicamentos para adelgazar se duplica

El volumen total de ventas de comestibles descendió ligeramente, un 0,4 %, durante las últimas cuatro semanas, lo que supone el primer descenso interanual de este año. Una pequeña parte de este descenso también podría deberse a cambios en las prioridades de salud, como el uso creciente de medicamentos para perder peso basados en GLP-1. Los supermercados y las marcas de comestibles están entrando en un nuevo territorio a medida que los medicamentos para perder peso ganan popularidad, ya que cuatro de cada 100 hogares en Gran Bretaña cuentan ahora con al menos un usuario de GLP-1*. Eso es casi el doble que el año pasado, por lo que, aunque sigue siendo una cifra bastante baja, es sin duda una tendencia que el sector debe tener en cuenta, ya que estos fármacos tienen el potencial de influir en las decisiones de compra. Cuatro de cada cinco usuarios encuestados afirman que tienen previsto comer menos chocolates y patatas fritas, y casi tres cuartas partes tienen intención de reducir el consumo de galletas.

Ocado, Lidl y M&S registran un crecimiento de dos dígitos

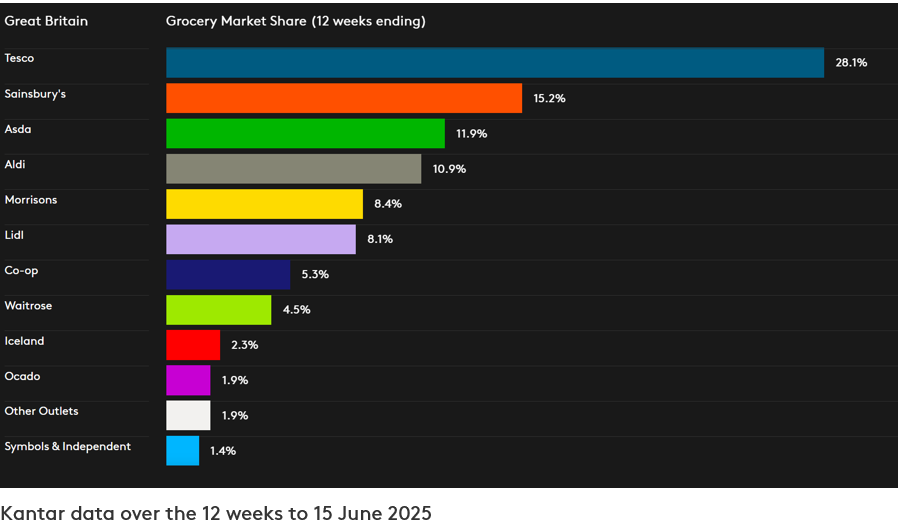

Ocado, que sigue liderando el sector, fue el supermercado con mayor crecimiento, con un aumento de las ventas del 12,2 % en las 12 semanas anteriores al 15 de junio de 2025. Su crecimiento sigue impulsado por las visitas más frecuentes a la tienda online y los buenos resultados en sus zonas tradicionales de Londres y el sur de Inglaterra. La cuota de mercado de Ocado se sitúa ahora en el 1,9 %.

Entre las tiendas de comestibles físicas, Lidl fue la que más creció, con un 11,2 %, su tercer mes consecutivo de crecimiento de dos dígitos. La cuota de mercado de Lidl alcanzó el 8,1 %, lo que supone un aumento de 0,4 puntos porcentuales con respecto al mismo periodo del año anterior. Su competidor Aldi aumentó su cuota hasta el 10,9 %, con un incremento de las ventas del 6,5 %.

El gasto en las cajas registradoras de Tesco se aceleró hasta el 7,0 %. Esta cadena de supermercados fue la que más cuota ganó durante el periodo, con 0,5 puntos porcentuales, hasta alcanzar el 28,1 %. La cuota de Sainsbury's también subió ligeramente en las últimas 12 semanas hasta el 15,2 %, con un aumento de las ventas del 5,7 %. Morrisons tiene ahora el 8,4 % del mercado, con un aumento del gasto del 2,2 %.

La cuota de mercado de Asda se sitúa en el 11,9 %, con unas ventas en caja un 1,7 % inferiores a las de hace un año, pero esto representa una tendencia al alza, ya que el minorista con sede en Leeds espera volver a crecer durante los meses de verano. Waitrose aumentó sus ventas un 5,5 %, el mayor incremento desde marzo de 2021, lo que significa que ahora tiene una cuota del 4,5 %.

El minorista de conveniencia Co-op representa una cuota del 5,3 %, mientras que el especialista en alimentos congelados Iceland mantiene el 2,3 %, con un aumento de las ventas del 1,9 %. El gasto en comestibles en M&S** aumentó un 12,0 % durante el mismo periodo.

* Kantar PanelVoice, encuesta GLP-1 del Reino Unido, realizada en febrero de 2025, en la que se entrevistó a 11 824 hogares.

**Nota: debido a la mayor proporción de ropa y productos generales en su mix de ventas, M&S no entra en la definición de «tiendas de alimentación» según la metodología Till Roll en la que se basa el informe Kantar Grocery Market Share. Por este motivo, no se proporciona una cifra de cuota de mercado comparable para M&S. La cifra de crecimiento de M&S citada en esta actualización se refiere únicamente a las ventas de productos de gran consumo, mientras que las cifras de las tiendas de comestibles de la tabla de cuota de mercado de comestibles abarcan el gasto total registrado en las cajas de los supermercados.

¿Quieres más?

Leer: La salud, el calor y el aumento de los precios influyen en el gasto en alimentación.

Leer: Las ventas de Semana Santa aumentan a medida que los compradores buscan ofertas.

.svg)