La edad y el nivel de ingresos de los consumidores influyen de manera significativa en sus hábitos de gasto y en las tendencias de consumo.

El mercado de los productos de gran consumo de Arabia Saudí se está viendo marcado por la resiliencia económica en medio de enormes retos a escala mundial, junto con cambios significativos en el comportamiento de los consumidores. A nivel nacional, la atención económica se está reorientando estratégicamente, pasando de la dependencia de la producción petrolera hacia sectores no petroleros más diversificados, entre ellos el de los productos de gran consumo, lo que contribuye a impulsar el crecimiento.

Mientras tanto, los consumidores saudíes están replanteándose sus prioridades en cuanto al presupuesto para la compra y adaptando sus hábitos de compra. Las categorías de alimentación y productos lácteos dominan el gasto en bienes de consumo de alta rotación (FMCG), contribuyendo con un 41,4 % y un 28,7 %, respectivamente, al valor total del sector. También se benefician de una alta frecuencia de compra —los compradores adquieren productos alimenticios y lácteos una media de 15,1 veces al mes—, así como de una importante participación en el comercio online, ya que el 31,7 % de los consumidores saudíes ha comprado productos de estas categorías por Internet en los últimos 12 meses.

Los consumidores prefieren el comercio minorista moderno a la hora de comprar alimentos y productos lácteos, y este canal acapara una cuota de volumen significativa del 71 %. Las marcas y los minoristas deberían aprovechar esta preferencia mejorando la experiencia en la tienda y las promociones.

El comercio moderno y las compras por Internet están transformando la forma de comprar de los saudíes

En la actualidad, el 53,1 % del gasto en productos de gran consumo se realiza a través del comercio minorista moderno y las plataformas en línea, y los consumidores han visitado una media de 4,7 de estos canales en los últimos 12 meses. En cuanto a la penetración, el comercio minorista moderno llega ya a casi el 100 % de la población.

Los principales gigantes del comercio minorista, entre los que se incluyen Panda, Othaim y Carrefour, están dominando el arte de captar la atención del consumidor mediante una ubicación estratégica de sus tiendas y tácticas de marketing. Panda y Othaim son líderes en penetración de mercado, con un 72 % y un 65 % respectivamente, mientras que Carrefour destaca por el gasto por visita y el tamaño de la cesta de la compra, impulsados principalmente por las compras de productos lácteos y de limpieza del hogar.

Las tiendas de descuento, que actualmente cuentan con una cuota de mercado del 73,8 % y acaparan el 5,6 % del gasto total en productos de gran consumo, están impulsando principalmente los segmentos de productos para el hogar mediante estrategias específicas. Los minoristas de este canal deberían centrar su atención en los expatriados asiáticos y satisfacer su demanda de ofertas con una buena relación calidad-precio.

Las marcas y los minoristas deben adaptar sus estrategias de marketing y de tienda para ajustarse a las actividades de los consumidores en los distintos canales, reforzando su presencia en las tiendas preferidas para impulsar las ventas y centrándose en los establecimientos más frecuentados para ampliar su alcance en el mercado.

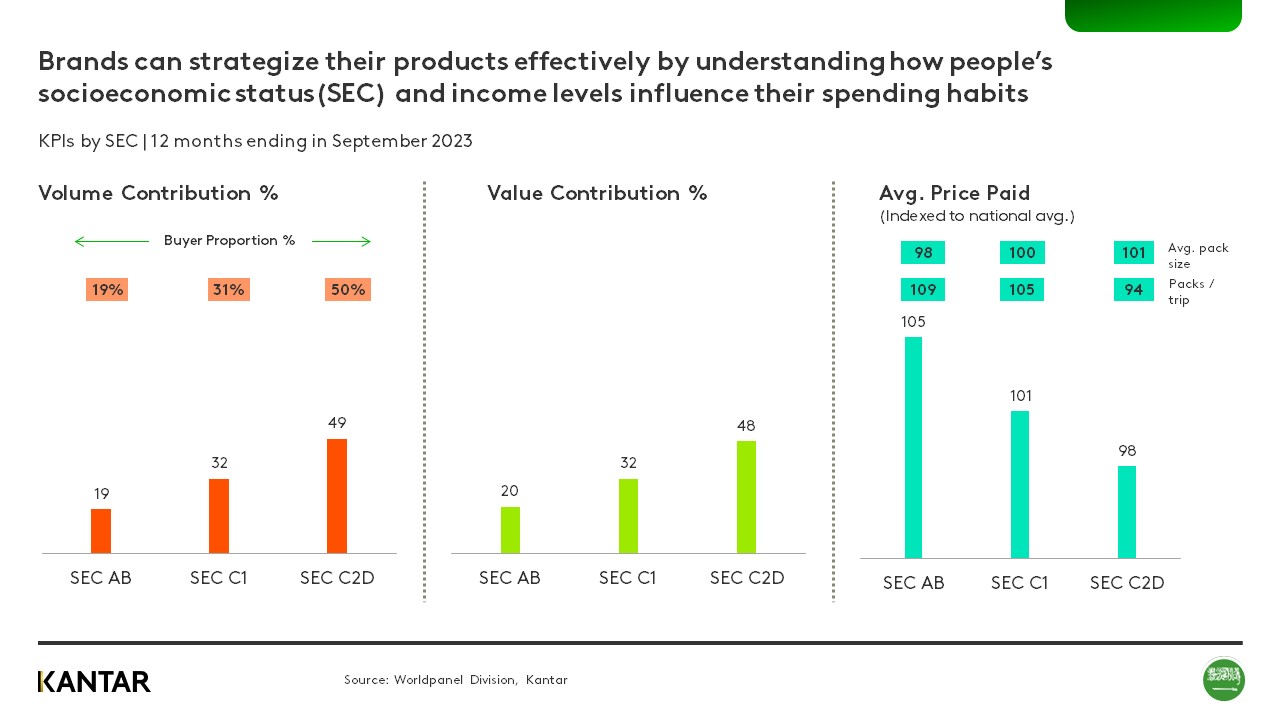

Un panorama socioeconómico diverso

Las marcas deben comprender cómo el grupo de edad y el nivel de ingresos de las personas influyen en sus hábitos de gasto en productos de gran consumo, y diseñar estrategias de producto en consonancia con estas tendencias. Por ejemplo, mientras que los saudíes de los niveles socioeconómicos más altos han reducido ligeramente su consumo, la clase media representa un punto óptimo para el crecimiento del volumen de ventas.

También existe un contraste entre los patrones de gasto de los consumidores menores de 30 años y los del grupo de más de 40, lo que pone de relieve la necesidad de estrategias de marketing personalizadas. Los compradores más jóvenes están dispuestos a pagar más por productos de gran consumo de calidad, mientras que el grupo de más de 40 años gasta más de lo que le correspondería debido al mayor tamaño de sus familias, lo que supone el 43 % del valor total de los productos de gran consumo, a pesar de que representan el 40 % de la población. El aumento constante del volumen de compra entre los menores de 30 años indica un creciente interés por los productos, mientras que los mayores de 40 años muestran moderación. Esto apunta al potencial de las estrategias de marketing centradas en los jóvenes.

Las marcas y los minoristas deberían analizar las variaciones demográficas para perfeccionar sus estrategias de captación, sus iniciativas de marketing y la eficacia de sus promociones, así como para garantizar que la presencia de la marca se optimice para cada segmento de consumidores. Esto podría implicar atraer a los compradores más jóvenes con gamas de alta calidad y atender al público mayor de 40 años con productos adaptados a las necesidades de las familias numerosas.

A medida que se expande el sector no petrolero, se prevé que surjan nuevas oportunidades de crecimiento e innovación en diversos segmentos de bienes de consumo de rápida rotación (FMCG) en Arabia Saudí. Estrategias como la mejora de la experiencia en tienda, la comercialización de productos para el hogar en tiendas de descuento y el ajuste de las iniciativas de marketing en función de los datos demográficos ayudarán a las marcas y a los minoristas a mantenerse a la vanguardia en este mercado en rápida evolución.

.svg)