La preocupación por el precio sigue presente entre los consumidores. Como consecuencia, el presupuesto doméstico se está centrando en el consumo en el hogar, en detrimento de la hostelería o la moda. Y, por otro lado, se mantienen ciertas inercias para el control del gasto, como visitar más veces los establecimientos con cestas más pequeñas, o bien el aumento de la marca de la distribución, que ya alcanza el 45,6 % (+1,7 p.p. respecto a 2024), impulsada por las cadenas de surtido reducido.

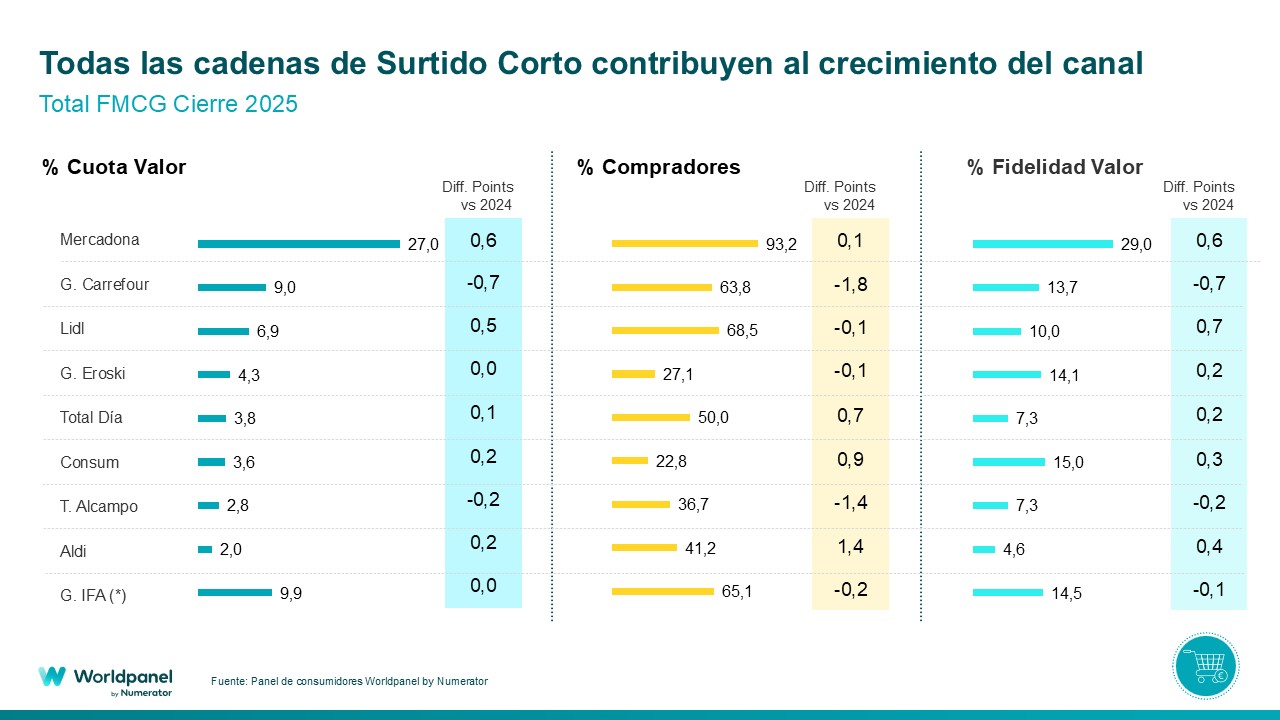

Precisamente, las cadenas de surtido reducido son las que más crecieron en 2025 (+1,4 p.p. respecto a 2024) y ya concentran el 38,9 % de la cuota de mercado, con tres cadenas que han logrado cerrar el año con una cuota récord: Mercadona, Lidl y Aldi.

Mercadona vuelve a encabezar el ranking nacional con una cuota del 27 %, destacando su buen rendimiento en las compras de gran volumen y, en particular, en secciones que cobran importancia en su nuevo modelo de tienda T9, como la de pescado y marisco, los platos cocinados o preparados y la de perfumería e higiene.

En cuanto a Lidl, sigue creciendo y ya alcanza una cuota del 6,9 %, consolidándose como una opción para que sus clientes hagan la «compra completa», ámbito en el que el desarrollo de su tarjeta de fidelización cobra mayor importancia.

Por su parte, Aldi ha sido una de las grandes protagonistas del año y ya alcanza el 2 %, siendo además la cadena que más ha crecido en número de compradores durante 2025, con un aumento de 1,4 puntos porcentuales, y mejorando también en frecuencia de compra y en percepción de precio.

El otro representante del segmento de formato pequeño es DIA, con una cuota del 3,8 % y consolidándose como cadena de referencia en el sector de la proximidad. La cadena, en su proceso de recuperación, está reforzando aspectos como su marca propia, las ofertas y promociones, y la tarjeta de fidelización.

Otros temas de interés

Además del surtido reducido, el balance de 2025 del sector de la distribución nos ofrece otros aspectos de interés, como las cadenas regionales, que han mostrado signos de desaceleración. En conjunto, crecen 0,4 puntos porcentuales hasta alcanzar el 18,5 % actual. Sin embargo, su crecimiento se ve frenado en la segunda mitad del año en el segmento de los alimentos envasados, aunque en el de los productos frescos siguen marcando la diferencia.

Merece una mención especial Consum, que se consolida como el segundo distribuidor del arco mediterráneo, con una cuota del 10,1 % y una fuerte presencia en la Comunidad Valenciana y Cataluña.

Y cabe destacar también a las cadenas con un posicionamiento diferenciado, como Primaprix, que llega al 18,5 % de los hogares, mientras que otras cadenas emergentes como Action o Costco ya alcanzan o superan una penetración del 5 % de los hogares. Se trata de minoristas que se están beneficiando de la distribución del presupuesto entre un mayor número de cadenas y, por lo tanto, de unas cestas de la compra más fragmentadas.

Bernardo Rodilla

, director de negocio minorista de Worldpanel by Numerator

.svg)