La mayoría de las categorías cerraron el año con resultados positivos, siendo la de productos lácteos la única que registró un descenso en el gasto de los consumidores

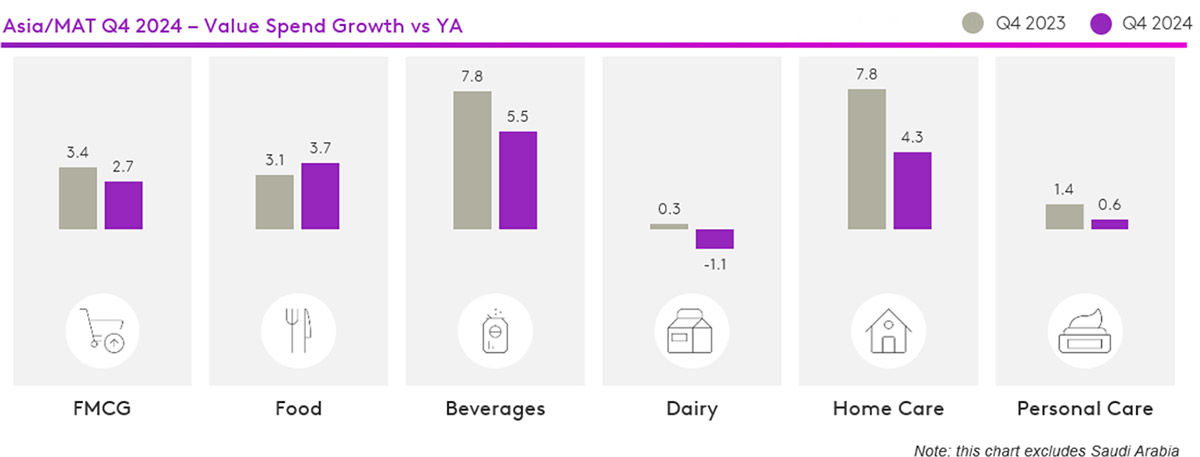

Al cierre de 2024, el sector de los bienes de consumo de rápida rotación (FMCG) en Asia mantuvo su resiliencia, con un crecimiento en valor del 2,7 % en el cuarto trimestre. Aunque el ritmo de expansión se ha moderado, esta estabilidad pone de relieve la capacidad de la región para adaptarse a la evolución de la dinámica del mercado. Asia Occidental y Meridional experimentaron una desaceleración con respecto al elevado crecimiento registrado en 2023, impulsada por las fluctuaciones de precios. La mayoría de los sectores cerraron el año con resultados positivos, siendo los productos lácteos la única categoría que siguió enfrentándose a dificultades.

Asia del Norte: los cambios en el estilo de vida impulsan el crecimiento del sector de los bienes de consumo de uso diario

El mercado de bienes de consumo de rápido movimiento (FMCG) del norte de Asia siguió creciendo de forma constante, con un aumento del valor del 1,8 % en el cuarto trimestre de 2024, lo que pone de manifiesto su resistencia ante los retos actuales. Si bien los sectores del cuidado personal y los productos lácteos siguen atravesando dificultades, otras categorías, como la de bebidas, han contribuido a mantener el rendimiento general.

El mercado de productos de gran consumo de China continental se mantuvo estable en 2024. La categoría de bebidas experimentó un crecimiento significativo, mientras que la de cuidado personal siguió registrando un descenso, aunque este se moderó en el cuarto trimestre. La categoría de productos lácteos sigue enfrentándose a importantes retos de crecimiento.

El mercado de productos de gran consumo en Corea ha crecido de forma constante, con un aumento del 6,6 % en valor al cierre del ejercicio. Este crecimiento se debió al aumento del volumen de la cesta de la compra de los consumidores. Por otra parte, continuó la tendencia a la baja en la frecuencia de compra observada en el tercer trimestre.

Los consumidores taiwaneses valoran la comodidad y el precio asequible de las compras en línea, lo que mantiene al comercio electrónico en una sólida trayectoria de crecimiento (+15 %). Sin embargo, también siguen disfrutando de la experiencia de comprar en la tienda física, y los resultados de los hipermercados (+7 %) y los supermercados (+5 %) han pasado de ser estables a sólidos.

Sudeste Asiático: Señales de estabilización

El mercado de bienes de consumo de rápido movimiento (FMCG) del sudeste asiático se mantuvo resistente en el último trimestre de 2024, con un crecimiento del 4,6 %. A pesar de este modesto aumento —siendo el sector alimentario el único que creció a un ritmo superior al del año pasado—, la región muestra una dinámica positiva. Indonesia y Filipinas lideraron el crecimiento, con tasas superiores al 5 % en ambos países.

Los consumidores malayos han reducido la frecuencia de sus visitas en los distintos canales de compra, pero lo compensan aumentando el gasto por visita. La afluencia de clientes en los minimercados ha seguido aumentando, impulsada por el atractivo de unos precios bajos constantes y la comodidad. Sin embargo, esto parece traducirse en un menor crecimiento del gasto por visita en comparación con otros canales.

En Indonesia, los supermercados son los principales impulsores del crecimiento de la penetración, ya que atraen a nuevos compradores al canal de distribución moderno. Al mismo tiempo, el comercio electrónico complementa al comercio minorista tradicional al atraer a más compradores y reforzar la transición hacia las compras omnicanal.

En Tailandia, las ventas de productos de gran consumo para el hogar se están recuperando por fin tras dos años de descenso, impulsadas principalmente por un aumento del volumen de la cesta de la compra y de la frecuencia de compra. Sin embargo, los consumidores están optando por envases más pequeños para evitar gastar demasiado.

Los principales canales de distribución en Filipinas —las tiendas «sari-sari» y los hipermercados y supermercados— se mantuvieron estables en el cuarto trimestre de 2024. Los canales más pequeños, como la venta directa, las tiendas de descuento y el comercio electrónico, han impulsado el crecimiento general, lo que indica que el comportamiento de los consumidores tiende cada vez más hacia un enfoque omnicanal.

Vietnam registró unos resultados económicos excelentes en 2024, con un sólido crecimiento del PIB del 7,09 %, lo que demuestra su resistencia a pesar del impacto económico del tifón Yagi. La confianza general de los consumidores en las perspectivas económicas mejoró con respecto a 2023, pero aún no ha vuelto a los niveles previos a la COVID-19 de 2019.

India: La inflación deja huella

En general, el impacto de la inflación en el consumo de productos de gran consumo de los hogares sigue siendo moderado. Las ventas en volumen crecieron un 4,6 % en el cuarto trimestre de 2024; sin embargo, el ritmo de crecimiento es más lento en comparación con el 8 % registrado en el cuarto trimestre de 2023. En las zonas urbanas, el crecimiento del volumen en el sector alimentario se vio frenado en la segunda mitad de 2024 por un notable repunte de la inflación de precios.

Emiratos Árabes Unidos: Los consumidores se adaptan al aumento del coste de la vida

A medida que los consumidores se enfrentan al aumento del coste de la vida, intentan encontrar formas de sacar más partido a su dinero, optando por ir de compras con mayor frecuencia, pero con cestas más pequeñas. El gasto en las tiendas de descuento está aumentando considerablemente, lo que hace que sea imprescindible adoptar un enfoque estratégico para impulsar el crecimiento de la marca. En 2024, consumidores de todos los grupos socioeconómicos acudieron a las tiendas de descuento.

Arabia Saudí: Los precios bajan tras el Ramadán

A pesar de la expansión económica y de una inflación relativamente baja, el sector de los productos de gran consumo de Arabia Saudí tiene dificultades para alcanzar un crecimiento sólido. La llegada de expatriados con puestos de oficina ha contribuido a un aumento general del volumen de productos de gran consumo, pero esto no se ha traducido en un crecimiento sólido del valor en todas las categorías. Los consumidores siguen siendo sensibles al precio, y sus hábitos de gasto se inclinan hacia los productos básicos y las compras motivadas por las promociones.

«Asia Pulse» del cuarto trimestre de 2024, elaborado por la división Worldpanel de Kantar Asia, ofrece una visión detallada de la evolución de las tendencias de mercado en toda la región. Si desea obtener más información y análisis personalizados, no dude en ponerse en contacto con nosotros.

(1).jpg)

.svg)