La reducción de precios sigue siendo la estrategia más habitual entre los minoristas para atraer clientes, ya que el 80 % del gasto en promociones de este periodo se ha destinado a simples rebajas de precios.

Las ventas de productos alimenticios para el consumo doméstico aumentaron un 4,4 % en las cuatro semanas hasta el 18 de mayo en comparación con el año pasado, según nuestros nuevos datos. En el mismo periodo, la inflación de los precios de los alimentos también registró un notable aumento hasta el 4,1 %, el nivel más alto desde febrero de 2024.

Este último repunte de la inflación de los precios de los alimentos nos lleva a un territorio desconocido para 2025. Los hogares llevan tiempo adaptando sus hábitos de compra para gestionar sus presupuestos, pero solemos observar cambios de comportamiento cuando la inflación supera el umbral del 3 % al 4 %, ya que la gente nota más el impacto en su bolsillo. Las líneas de marca propia son las que hay que seguir de cerca, siendo las de marca propia premium, en particular, la parte del mercado que más rápido crece desde septiembre de 2023.

A medida que los consumidores notan la presión, muchos siguen buscando ofertas para obtener la mejor relación calidad-precio. El crecimiento del gasto en ofertas ha continuado este mes, con un aumento del 5,1 % respecto a mayo del año pasado. La reducción de precios sigue siendo la forma más popular que tienen los minoristas de atraer clientes, ya que el 80 % del gasto promocional de este periodo se debe a simples rebajas de precios.

Los consumidores salen al aire libre ante la llegada temprana de la ola de calor

Había motivos para estar contentos, ya que los británicos disfrutaron del comienzo de mayo más caluroso de la historia. Hemos encendido las barbacoas un poco antes que el año pasado, y las hamburguesas refrigeradas se han agotado rápidamente, con un aumento de las ventas del 27 %. Los compradores no se olvidaron de los acompañamientos imprescindibles, ya que las ventas de ensalada de patata se dispararon un 32 %, y las de ensalada de col y ensaladas preparadas, un 19 % cada una. A medida que subía el mercurio, las ventas de crema solar también se dispararon hasta un 36 %, ya que los británicos aprovecharon al máximo el sol primaveral.

A medida que se acerca la mitad del año, hemos estado investigando cuáles son las tendencias en las cestas de la compra*. Parece que los consumidores están adaptando su alimentación a sus elecciones de estilo de vida, y la salud, el bienestar y el ejercicio parecen ser las principales preocupaciones de mucha gente. Los productos de nutrición deportiva han sido los grandes ganadores. El número de estos productos comprados se ha disparado un 45 % en los últimos cinco meses en comparación con el mismo periodo de 2024. El volumen de ventas de requesón, panes planos y fruta fresca preparada también ha crecido con fuerza, con aumentos del 30 %, 29 % y 22 % en cada caso.

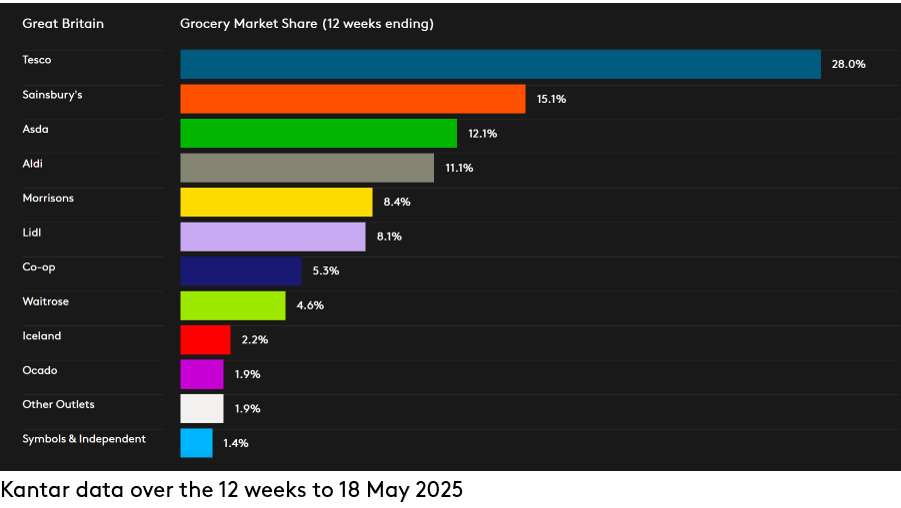

Ocado vuelve a liderar el ranking de minoristas

Ocado cumple un año como la cadena de supermercados de más rápido crecimiento en el Reino Unido, cargo que ocupa desde junio de 2024. Durante las 12 semanas transcurridas hasta el 18 de mayo de 2025, las ventas de este minorista online aumentaron un 14,9 %.

También fue un buen periodo para las cadenas de descuento, que registraron su mayor crecimiento conjunto desde enero de 2024, con un 8,4 %. Lidl alcanzó un nuevo máximo en cuota de mercado, con un 8,1 %, y un aumento de las ventas del 10,9 %. En comparación con el mismo periodo del año pasado, atrajo a 419 000 compradores más a sus tiendas, la cifra más alta de todos los minoristas. La cuota de mercado de Aldi alcanzó un máximo histórico del 11,1 %, con un aumento de las ventas del 6,7 %, su tasa de crecimiento más rápida desde principios del año pasado.

Tesco aumentó sus ventas un 5,9 %, lo que le permitió incrementar su cuota en 0,4 puntos porcentuales. La mayor cadena de supermercados de Gran Bretaña cuenta ahora con el 28,0 % del mercado. El crecimiento de las ventas de Sainsbury’s se aceleró un 4,7 %, lo que le otorgó una cuota del 15,1 %.

Las ventas de Morrisons subieron un 1,1 % y ahora cuenta con el 8,4 % del mercado. Tras el mejor resultado de Asda desde mayo del año pasado, su cuota se sitúa en el 12,1 %. Waitrose mantuvo una cuota del 4,6 %, ya que las ventas crecieron un 4,0 %. El gasto en las cajas de Iceland aumentó un 1,9 %, lo que elevó la cuota de mercado del especialista en alimentos congelados al 2,2 %.

El sector se ha enfrentado últimamente a incidentes de ciberseguridad de gran repercusión. A pesar de ello, el gasto en comestibles en M&S** aumentó un 12,3 %. La cadena de tiendas de conveniencia Co-op también se enfrentó a dificultades, pero aun así aumentó sus ventas un 0,6 % y alcanzó una cuota de mercado del 5,3 %.

*Crecimiento interanual en unidades vendidas durante la semana que finalizó el 18 de mayo de 2025, en comparación con el mismo periodo de 2024. Categorías de productos envasados de Topp con ventas superiores a 25 millones de libras esterlinas.

**Nota: dado que su cartera de ventas incluye una mayor proporción de ropa y artículos generales, M&S no entra dentro de la definición de «tiendas de alimentación» según la metodología Till Roll en la que se basa el informe de Kantar sobre la cuota de mercado de la alimentación. Por este motivo, no se facilita una cifra de cuota de mercado comparable para M&S. La cifra de crecimiento de M&S citada en esta actualización se refiere únicamente a las ventas de productos de gran consumo, mientras que las cifras de los comercios de alimentación que figuran en la tabla de cuota de mercado de alimentación abarcan el gasto total registrado en las cajas de los supermercados.

¿Quieres más?

Leer: Las ventas de Semana Santa aumentan a medida que los compradores buscan ofertas.

.svg)