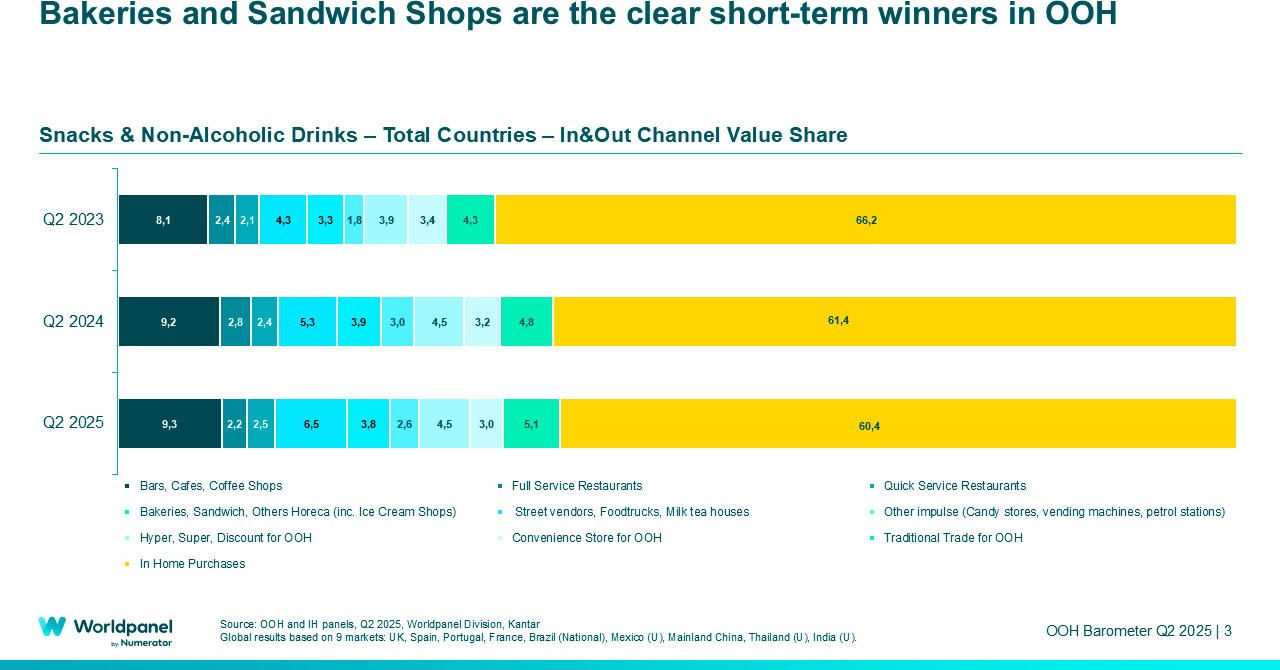

Las panaderías y las tiendas de sándwiches lideran el crecimiento gracias a la ampliación de sus menús.

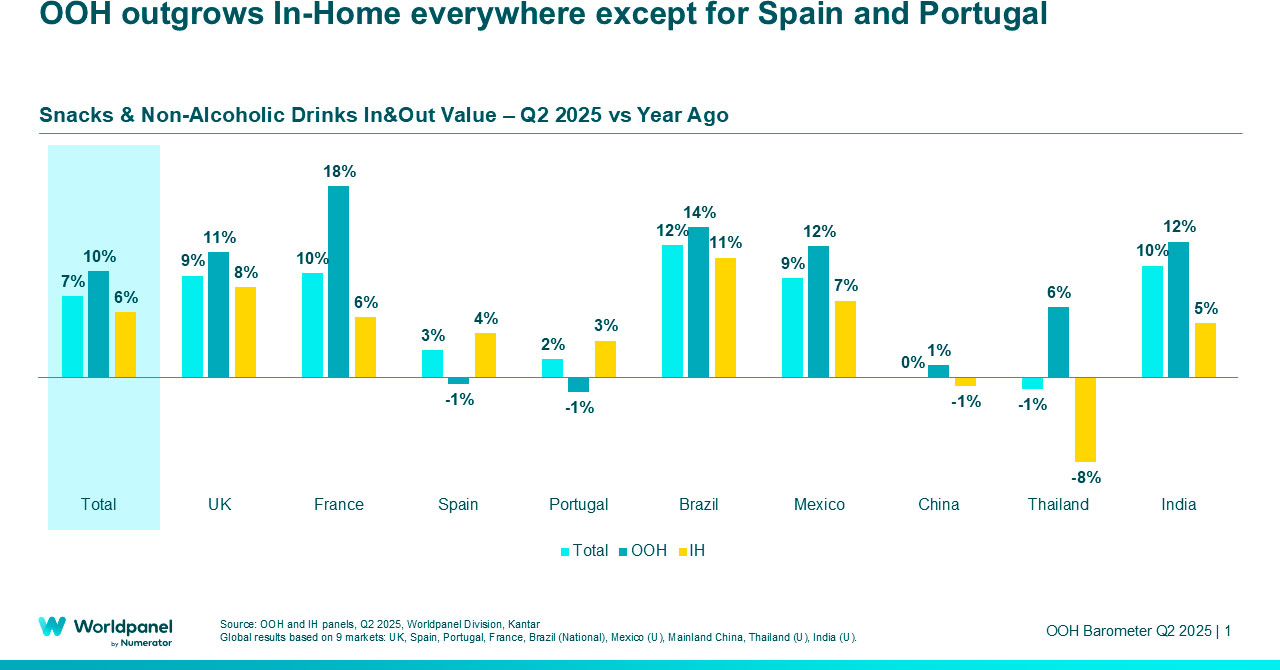

El gasto total en aperitivos y bebidas no alcohólicas para consumir dentro y fuera del hogar (OOH) sigue aumentando a nivel mundial, con un incremento del 7 % en el segundo trimestre de 2025. Además, manteniendo la tendencia de trimestres anteriores, el gasto OOH está superando al gasto en el hogar en casi todos los mercados.

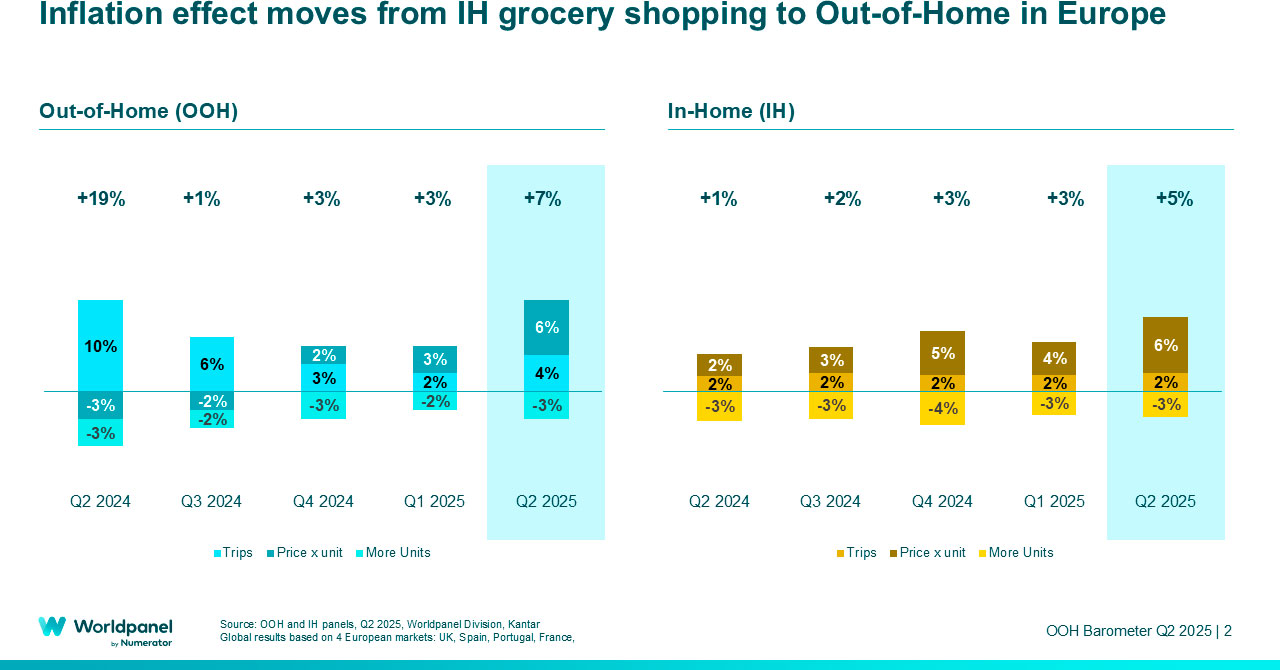

Sin embargo, si nos centramos en la fuente de este crecimiento del OOH, observamos un cambio importante. Por primera vez, el factor que más contribuye es el aumento de los precios, y no el incremento del número de viajes, que había sido el motor en los últimos trimestres.

Este cambio ha tenido un impacto en la elección de canales, así como en la evolución de la oferta de los minoristas y en el surgimiento del helado como la categoría más fuerte.

A nivel mundial, el crecimiento del valor del OOH alcanzó el 10 % en el segundo trimestre, según el último Barómetro OOH de Worldpanel By Numerator, en comparación con el 6 % del OOH en el hogar. El OOH creció más rápidamente en todos los mercados, excepto en España y Portugal, y alcanzó un crecimiento de dos dígitos en muchos de ellos.

La proporción del gasto en aperitivos y bebidas que corresponde a las ventas fuera del hogar también sigue creciendo, y ahora representa el 40 % del valor total a nivel mundial, un 1 % más que hace un año. Esto consolida la importancia fundamental de las ventas fuera del hogar para el gasto total en estas categorías, especialmente en la India, donde la contribución es del 72 %.

Las comidas recién preparadas y los aperitivos lideraron el crecimiento en el segundo trimestre, con un aumento del gasto en comidas para consumo inmediato cuatro veces superior en las ventas fuera del hogar que en el hogar.

El efecto de la inflación

Las subidas de precios han sido el principal catalizador del crecimiento del valor en el sector de la alimentación para llevar durante varios años. Esta tendencia se ha trasladado ahora al mercado de aperitivos y bebidas para consumir fuera de casa: el precio por unidad ha aumentado un 6 % intertrimestral, lo que lo convierte en el factor que más ha contribuido al incremento del gasto.

La inflación está llevando a los consumidores a realizar viajes más cortos en todas las regiones, con una caída del 3 % en el número de unidades compradas.

Opciones de canales en constante cambio

Si bien la estructura de canales para los aperitivos y bebidas en el hogar se ha mantenido igual, el panorama fuera del hogar parece estar experimentando, al menos, una transformación temporal.

En este último trimestre, los mayores avances en penetración los han logrado las panaderías y las tiendas de sándwiches, que han aumentado su cuota de gasto del 5,3 % al 6,5 % en términos interanuales.

La disminución de la importancia de los canales Horeca e impulsivos había abierto oportunidades para que los canales comerciales modernos aumentaran el valor de los aperitivos y bebidas fuera del hogar. De hecho, el consumo fuera del hogar fue su mayor motor de crecimiento durante varios trimestres consecutivos. Sin embargo, el impulso se ha estancado, y el crecimiento del gasto se ha reducido del 9,3 % en el segundo trimestre de 2024 al 4,6 % un año después.

Ampliar el menú

El éxito de las panaderías y las tiendas de sándwiches es consecuencia de un inteligente cambio de estrategia. Muchos establecimientos están ampliando sus menús con una oferta más diversa y completa.

Esto es una respuesta al efecto de la inflación, combinado con un aumento de las ocasiones de compra impulsiva a medida que los consumidores siguen regresando a la oficina. Al introducir comidas recién preparadas para su consumo inmediato, por ejemplo, los minoristas pueden aprovechar la necesidad de opciones asequibles y convenientes.

Entre las marcas que han ampliado su repertorio se encuentra Greggs, en el Reino Unido, que ha añadido productos para el desayuno, dulces y comidas calientes recién preparadas a su oferta tradicional basada en sándwiches. Por su parte, la francesa Ange ha ampliado su menú básico de pan y bollería con la incorporación de sándwiches y comidas. Las marcas OOH también se están expandiendo al ámbito doméstico; por ejemplo, Greggs vende versiones para cocinar en casa de sus productos en Tesco.

También están surgiendo nuevas propuestas de QSR (restaurantes de servicio rápido). H3, en Portugal, ha lanzado un concepto denominado «Not So Fast Food, True Food» (No es comida rápida, es comida auténtica), que ofrece hamburguesas de alta calidad a un precio más bajo.

Sin embargo, no todos los canales están aprovechando el aumento de las ocasiones de compra impulsiva mejorando su oferta OOH: los hipermercados y supermercados aún no lo han hecho.

De los canales que están aplicando este enfoque, entre los que se incluyen restaurantes de comida rápida, panaderías, tiendas de sándwiches y puntos de venta de productos de consumo impulsivo, muchos están impulsando su crecimiento al añadir helados a sus menús.

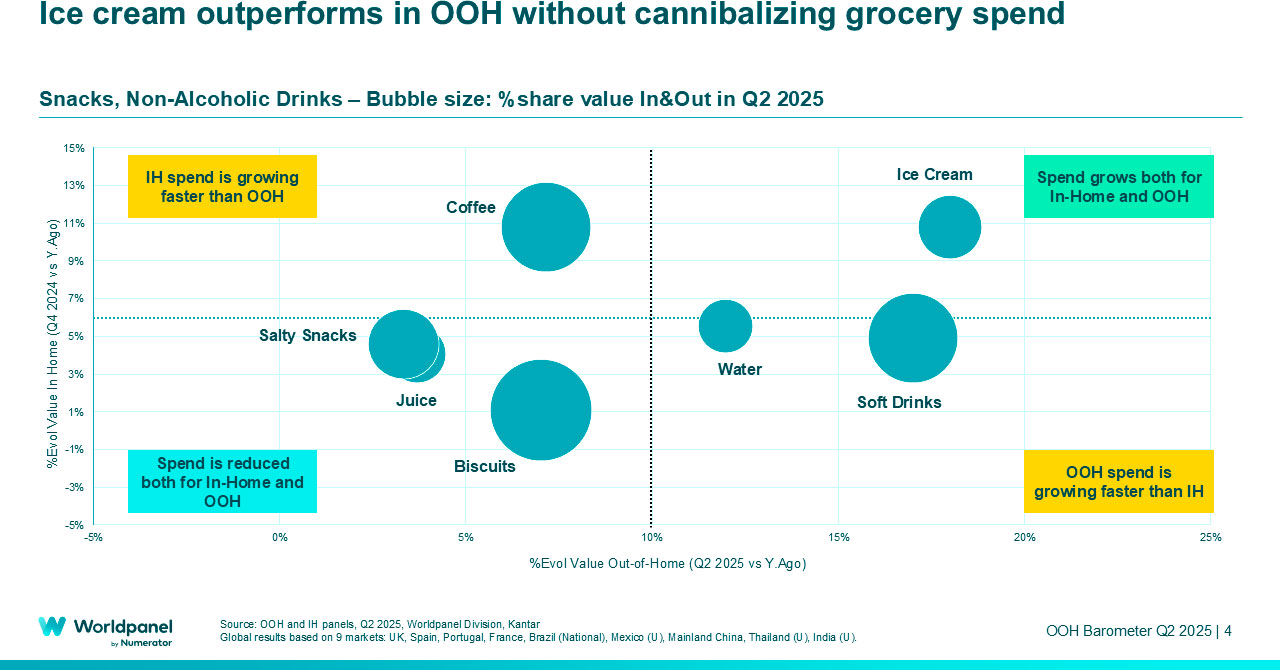

Los helados son la categoría más popular.

Los helados fueron la categoría con mejor rendimiento en el segundo trimestre, aumentando su cuota de valor fuera del hogar del 58 % al 59 % interanual. Y este crecimiento se logró sin canibalizar el gasto en comestibles: el valor está aumentando tanto en el consumo fuera del hogar como en el consumo doméstico.

Esta categoría premium está experimentando un notable crecimiento en toda Europa, pero especialmente en el Reino Unido. Aquí, la cuota de valor de OOH ha aumentado del 19 % al 33 % interanual debido a la apertura de un gran número de heladerías y pastelerías, como Creams y Kaspas. La proporción más alta se da en la India, donde el 93 % del gasto proviene de las ventas OOH.

En otros canales, la cuota de gasto en restaurantes de comida rápida ha aumentado del 15,2 % al 16,6 %, y en panaderías, tiendas de sándwiches y otros establecimientos de hostelería (incluidas las heladerías) del 15,2 % al 16,6 %.

Si analizamos más ampliamente las categorías clave de consumo fuera del hogar, el gasto en café es el que crece más rápidamente en el hogar, mientras que el gasto en agua y refrescos es el que se acelera más rápidamente fuera del hogar. El gasto en aperitivos salados, zumos y galletas se ha reducido tanto en el hogar como fuera de él.

Conclusión

Las ventas fuera del hogar (OOH) de aperitivos y bebidas no alcohólicas para consumo inmediato son esenciales para la salud del mercado en general, ya que contribuyen con el 40 % de su valor total. Debido al precio más elevado, cuanto más depende un producto de las ventas OOH, más disminuirá el gasto total si las ventas bajan.

El principal factor que impulsa el aumento del gasto en publicidad exterior ya no es una mayor frecuencia, sino el aumento de los precios. Esto crea una situación potencialmente precaria: ¿hasta qué punto es sostenible la tasa de crecimiento actual?

Las mayores ganancias en penetración las están logrando las panaderías y las tiendas de sándwiches, gracias al lanzamiento de menús más variados, y los restaurantes de comida rápida, con sus nuevas propuestas. Su éxito parece estar afectando negativamente a los hipermercados y supermercados.

El excepcional crecimiento de la categoría de helados es una prueba de que aún es posible crecer, impulsado por la propuesta y la estrategia de distribución adecuadas. Las marcas y los canales OOH deben identificar nuevas formas de captar nuevas ocasiones, abordar las prioridades de los consumidores y comprender las diferentes estructuras del mercado.

.svg)