Los últimos datos publicados por Worldpanel Consumer Index (filial de CTR en China) muestran que, en la primera mitad de 2025, las ventas del mercado de bienes de consumo rápido en las ciudades chinascrecieron un 2,5 % interanual, manteniendouna tendencia estable y positiva. A excepción de los productos lácteos, las bebidas, los alimentos, los productos de limpieza del hogar y los productos de cuidado personal registraron un crecimiento positivo. Las bebidas siguen siendo el principal motor del mercado de bienes de consumo rápido, con un crecimiento interanual de las ventas del 5,6 %. Entre ellas, destacan el crecimiento de los zumos y las bebidas funcionales.

Desde el punto de vista regional, en la primera mitad de 2025,las regiones norte y esteregistraron un crecimiento notable, con un aumento interanual de las ventas del 4,7 % y el 2,6 %, respectivamente. A nivel urbano, las ciudades de menor nivel, especialmentelos mercados a nivel de ciudad y condado,siguieron siendo un importante motor de crecimiento, con un aumento de las ventas del 5,1 % y el 4,4 %, respectivamente, en la primera mitad del año.

Los datos de la Oficina Nacional de Estadística muestran que la actividad del mercado de consumo aumentó en la primera mitad de este año, con un crecimiento interanual del 5,0 % en el total de ventas minoristas de bienes de consumo social, y el gasto en consumo final contribuyó con más del 50 %. Ampliar la demanda interna y estimular el consumo siguen siendo factores clave para promover el crecimiento económico.

En los últimos años, la proporción del consumo de servicios en nuestro país ha aumentado constantemente, pero en comparación con algunos países con un nivel de desarrollo similar, todavía hay margen para el crecimiento. Los datos del índice de consumo Worldpanel fuera del hogar indican que,en la primera mitad de 2025, el tráfico del mercado de consumo fuera del hogar aumentó un 8,7 % interanual(ciudades de nivel 1 a 5). La búsqueda de valor emocional, necesidades sociales y experiencias de entretenimiento por parte de los consumidores está impulsando la rápida implantación de nuevos escenarios y tecnologías, mientras que la constante evolución de los escenarios y las tecnologías está estimulando una mayor personalización de los hábitos de consumo. Detrás de esta tendencia de crecimiento se encuentra la interdependencia entre la demanda de consumo y la oferta innovadora, que impulsan conjuntamente el auge del consumo fuera del hogar.

Canal offline

En el primer semestre de 2025, las ventas de las tiendas de conveniencia disminuyeron un 3,6 % en comparación con el mismo periodo del año anterior, y la tasa de penetración se redujo en 2,2 puntos porcentuales, siendo las caídas más significativas en las regiones norte y sur.Al mismo tiempo, los pequeños supermercados continuaron creciendo, con un aumento interanual de las ventas del 7,3 %, lo que permitió que la tasa de crecimiento global de los canales modernos (hipermercados, supermercados y tiendas de conveniencia) se mantuviera estable en comparación con el mismo periodo del año anterior. Además,las tiendas de comestibles de barrio tambiénmantuvieron su buen rendimientoen el primer semestre, con un aumento interanual de las ventas del 4,7 %.

1. Los principales minoristas muestran resultados dispares: Walmart lidera el segundo trimestre y las plataformas online se posicionan activamente en el sector físico.

En los canales modernos (hipermercados, supermercados y tiendas de conveniencia),el rendimiento de los principales minoristas muestra una clara divergencia.Los últimos datos del índice deconsumo Worldpanelindican que la cuota de mercado de los diez principales minoristas descendió 1,1 puntos porcentuales en el primer semestre.

Impulsado por el sólido rendimiento de Sam's Club, Walmart Group saltó al primer puesto en cuota de mercado durante el segundo trimestre, con un aumento de 0,9 puntos porcentuales en la primera mitad de 2025. La reestructuración siguió siendo la tónica dominante entre los principales minoristas durante la primera mitad del año. Debido al impacto de la reestructuración centralizada, la cuota de mercado de Yonghui Supermarket Group disminuyó 0,7 puntos porcentuales durante la primera mitad del año. Tianhong Group, al adoptar el modelo de Pang Donglai yla profunda remodelación de sus tiendas y su cadena de suministro, el grupo Yonghui Supermarket logró un crecimiento de las ventas del 4,2 % en el primer semestre y un aumento de la tasa de penetración de 0,1 puntos porcentuales. Al mismo tiempo, el grupo BBK también obtuvo unos resultados brillantes gracias a medidas como centrarse en las zonas de ventaja competitiva y optimizar la distribución de las tiendas, con un aumento interanual del 9,9 % en el precio medio por cliente en el primer semestre.

Los operadores tradicionales del comercio electrónico están resolviendo las deficiencias de la experiencia de compra en las plataformas puramente online mediante la expansión de sus negocios físicos. El centro comercial JD Mall, abierto por el grupo JD.com, ofrece a los consumidores soluciones para una vida de calidad en un entorno inmersivo. Al mismo tiempo, su filial JD 7Fresh está acelerando la expansión de sus tiendas físicas cercanas, implementando rápidamente un modelo de cooperación en el que las tiendas centrales abastecen a las tiendas satélite, y ampliando su cobertura de mercado en la zona norte. Los datos muestran que la penetración de JD 7Fresh en la zona norte aumentó 0,4 puntos porcentuales en el primer semestre.

2. La expansión de las tiendas de los miembros y los retos de la localización coexisten.

Las tiendas con membresía se han convertido en un importante modelo de negocio para hacer frente al reto del tráfico de clientes fuera de línea, ya que atraen eficazmente a los consumidores y aumentan el valor del cliente al ofrecer productos diferenciados, servicios de alta calidad y experiencias personalizadas. Los datos del índice de consumo Worldpanel muestran que la penetración general de las tiendas con membresía aumentó 3,6 puntos porcentuales en la primera mitad de 2025 en comparación con el año anterior. Sin embargo, detrás de estos datos se esconden diferencias en el rendimiento de los distintos minoristas dentro de este modelo de negocio.

Las tiendas Sam's Club han tenido un rendimiento relativamente destacado. Gracias a la aceleración de la expansión de sus tiendas y a la precisión de sus operaciones regionales, su penetración en las zonas este y sur ha aumentado significativamente en 5,2 puntos porcentuales. En respuesta a la desigualdad en el desarrollo entre las zonas norte y sur, Sam's Club tiene previsto abrir a finales de 2025 la mayor tienda Sam's Club de Pekín, equipada con un almacén de cadena de frío de 4000 m²,con el fin de atraer a los clientes del norte de Pekín mediante un modelo de «compras en tiendas para socios + minivacaciones». Cabe destacar que Sam's ha sido objeto recientemente de controversia entre los consumidores por algunos de los productos que comercializa, lo que refleja la necesidad de adaptarse a las necesidades reales de los consumidores chinos, en rápida evolución, en lo que respecta al desarrollo local de productos propios.

A juzgar por la situación de otros minoristas, Hema ha cerrado prácticamente todas sus tiendas Hema X para socios y ha centrado su estrategia principal en el formato Hema NB y las grandes tiendas Hema Fresh. Las tiendas para socios de Metro han impulsado la expansión de sus establecimientos y la localización de sus productos durante la primera mitad de 2025,en un intento por romper el estancamiento de la homogeneidad del formato de tiendas para socios. La distribución de las tiendas Costco se concentra en gran medida en la región del Delta del Yangtsé y, además de tener un tamaño relativamente limitado, carecen de ventajas en servicios locales como la venta al por menor instantánea. Cómo mejorar eficazmente la fidelidad de los socios y adaptarse mejor a la cultura de consumo china es un tema importante al que se enfrenta Costco.

3. El comercio minorista con descuentos explora nuevos modelos de negocio, mientras que los supermercados tradicionales aceleran su transformación.

En la primera mitad de 2025, los minoristas líderes en el sector de los descuentos continuaron ganando cuota de mercado mediante la mejora de sus modelos de negocio y la optimización de la cadena de suministro. Al mismo tiempo, los supermercados tradicionales también aceleraron su expansión en el sector de los descuentos fijos.

Los datos del índice de consumidores Worldpanel muestran que, en el primer semestre, la penetración de las tiendas de aperitivos con descuento especializadas en alimentos para el tiempo libre superó el 25 %. A nivel regional, el sur sigue siendo una zona clave para el desarrollo de este tipo de tiendas. Aunque el precio medio por cliente es más bajo en las tiendas del oeste, la penetración alcanza casi el 30 % y el número de consumidores ha crecido significativamente. Con el aumento continuo de tiendas en mercados menos desarrollados, la cuota de mercado de las tiendas de aperitivos con descuento ha crecido más rápidamente en los mercados de nivel municipal.

A diferencia de las tiendas de aperitivos con descuento, que se centran en los alimentos para el tiempo libre y se dedican a cultivar el mercado de bajo nivel, las tiendas de descuento integradas tienden más a cubrir todas las categorías para satisfacer la demanda de productos de alta calidad y buen precio de los consumidores. El modelo «superalmacén» de Haotemai se ha implantado en Pekín, donde se ha conseguido estabilizar la clientela original con productos de primera necesidad, al tiempo que se han cubierto categorías como marcas deportivas, artículos de lujo y productos para madres y bebés, lo que ha permitido ampliar la clientela y crear una experiencia diferenciada basada en la integración de escenarios.

Olezi ha avanzado de manera constante en su expansión gracias a su estrategia de localización y, el 10 de mayo, abrió oficialmente sus puertas en la ciudad de Kunshan, a nivel de condado. El día de la inauguración, batió el récord de ventas diarias de la marca en el mercado chino. Ante la creciente demanda de los consumidores de los condados, Olezi ha logrado introducirse con éxito en el mercado de los condados gracias a la experiencia operativa local acumulada en Shanghái, a la optimización de la cadena de suministro regional y a su estrategia de «precios bajos y alta calidad».Los datos del índice de consumo Worldpanel muestran que la penetración de O'Leary en la zona este aumentó 1,2 puntos porcentuales en el primer semestre.

Los supermercados tradicionales también están transformándose activamente hacia el modelo de descuento duro. «Xiao Bai Hui», perteneciente al grupo Zhongbai, se centra en el modelo «descuento duro + productos básicos», simplifica el SKU y se centra en las categorías de productos de alta frecuencia y necesidad básica para mejorar la eficiencia. El modelo de descuento duro de Jia Jia Yue ha logrado un rápido crecimiento. El minorista regional He Li Supermarket lleva a cabo una gestión minuciosa a través de tiendas de descuento comunitarias y se ha conectado a una plataforma de venta al por menor instantánea para cubrir las necesidades de alta frecuencia de la comunidad.

Canal online

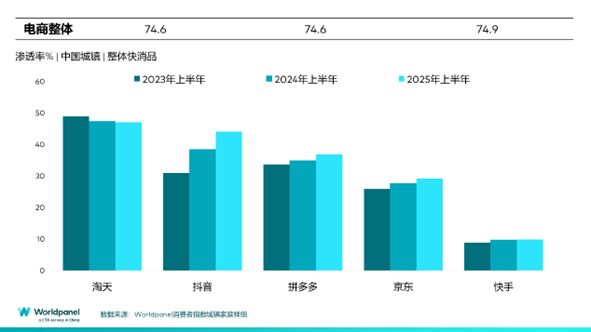

En el primer semestre de 2025, las ventas totales de los canales de comercio electrónico aumentaron un 6,9 % interanual y la tasa de penetración creció 0,3 puntos porcentuales. A excepción de Taobao y Kuaishou, todas las principales plataformas de comercio electrónico registraron un crecimiento. La tasa de penetración de la plataforma Douyin aumentó 5,6 puntos porcentuales.La penetración de Jingxi, propiedad del grupo JD.com, aumentó 2,9 puntos porcentuales en la primera mitad de 2025. Al tiempo que proporcionaba soluciones digitales integrales a los comerciantes, conquistó el mercado de bajo nivel mediante una estrategia de «alta rentabilidad».

Durante la gran promoción del 18 de junio de 2025 (las cuatro semanas hasta el 13 de junio), la penetración de los canales online aumentó 2,9 puntos porcentuales.Entre ellos, las ventas de Taobao Group aumentaron un 1 % interanual. Se simplificó la acumulación de pedidos mediante cupones de gran valor de 88VIP y cupones de descuento por categoría, se reestructuró la estrategia operativa de la plataforma en torno a la estrategia de apoyo a los comerciantes de alta calidad, se modificó la estructura de tráfico y se abrió el ecosistema de consumo entre plataformas para ampliar el flujo de clientes de los comerciantes. La plataforma Douyin tuvo un rendimiento notable durante esta gran promoción,con un aumento de la penetración de 4,1 puntos porcentuales. Mediante la integración de los productos en escenarios cotidianos y la combinación con actividades offline, impulsó el consumo cerrado de contenido-escenario-producto entre los consumidores. El grupo JD.com, gracias a sus potentes ventajas en logística y cadena de suministro, ofreció una experiencia «buena y barata», a lo que se sumó el rápido desarrollo de la red de comida a domicilio de JD.com y la creación de un modelo de negocio offline que logró una cobertura total.

Los datos del índice de consumo Worldpanel muestran que la penetración del comercio minorista instantáneo superó el 35 % en la primera mitad de 2025, con un crecimiento de las ventas del modelo de almacén avanzado superior al 25 %. Como representante del modelo de almacén avanzado(haga clic aquí para ver el análisis en profundidad del modelo de almacén avanzado), las ventas de Xiao Xiang Supermarket crecieron un 38,3 % en la primera mitad de 2025. En torno al «servicio instantáneo de alta eficiencia y todas las categorías», las principales plataformas aceleraron la integración de recursos.Taobao ha actualizado su servicio «Hour Delivery» a «Taobao Flash Sale», que se lanzó oficialmente el 2 de mayo y ha superado los 80 millones de pedidos diarios en dos meses. La guerra del comercio minorista instantáneo se ha intensificado y se ha convertido en un campo de batalla imprescindible para todos los actores del comercio electrónico.

Conclusión

En la primera mitad de 2025, el mercado chino de bienes de consumo de rápida rotación experimentó una recuperación moderada. Los consumidores se mostraron sensibles al precio y dieron importancia a la experiencia de compra, al tiempo que exigieron una mayor calidad y funcionalidad de los productos. Esta demanda de productos con una buena relación calidad-precio impulsó la reestructuración del patrón de consumo en los canales físicos y online, que pasaron de competir a complementarse.

En los canales offline, Sam's Club, O'Leary's y JD.com's Seven Fresh, entre otros, se han diferenciado en cuanto a su formato comercial (tiendas para socios, tiendas de descuento y tiendas de proximidad) para satisfacer con precisión las necesidades de los consumidores. La remodelación y modernización de los supermercados tradicionales se centra en la «optimización de la selección de productos» y, combinada con la incorporación del comercio minorista instantáneo, ha logrado superar el estancamiento del flujo de clientes.

Durante la gran promoción del 618, la demanda generalizada de los consumidores se centró en productos de primera necesidad, como los productos de higiene personal, al tiempo que se orientó hacia más canales y compras más frecuentes de productos más diversos y personalizados. Además, el comercio minorista instantáneo redefinió el concepto de «cercanía», y la integración de recursos de las distintas plataformas permitió a los consumidores disfrutar de una experiencia de «compra inmediata» en todas las categorías.

En el contexto general del desarrollo integrado de todos los canales, la industria de los bienes de consumo rápido ya no se limita a la sustitución unidireccional entre el canal online y el offline, sino que debe centrarse en las necesidades fundamentales de los consumidores con respecto a los productos. Para ello, es necesario mejorarel valor de los productos (calidad, segmentación funcional), el valor de las situaciones (experiencia, personalización) y el valor de la marca (diferenciación significativa, empatía), entre otras capacidades, con el fin de tomar la delantera en la feroz competencia del mercado.

.svg)