Se prevé que la competencia se intensifique en 2024, ya que las promesas de precios bajos ya no bastarán para impulsar el crecimiento.

Con un crecimiento de las ventas en valor del 5,6 %, el mercado de productos de gran consumo de China continental experimentó una notable mejora durante el cuarto trimestre de 2023 en comparación con el mismo periodo del año anterior, que se vio gravemente afectado por la pandemia. Si se analiza el conjunto del año, se observa una recuperación moderada, con un crecimiento del 1,2 %.

En cuanto a las categorías, las bebidas y los productos de limpieza del hogar mantuvieron un crecimiento significativo en el cuarto trimestre. Los alimentos, los productos lácteos y los productos de higiene personal mostraron signos de recuperación, aunque a un ritmo más lento que la media del mercado.

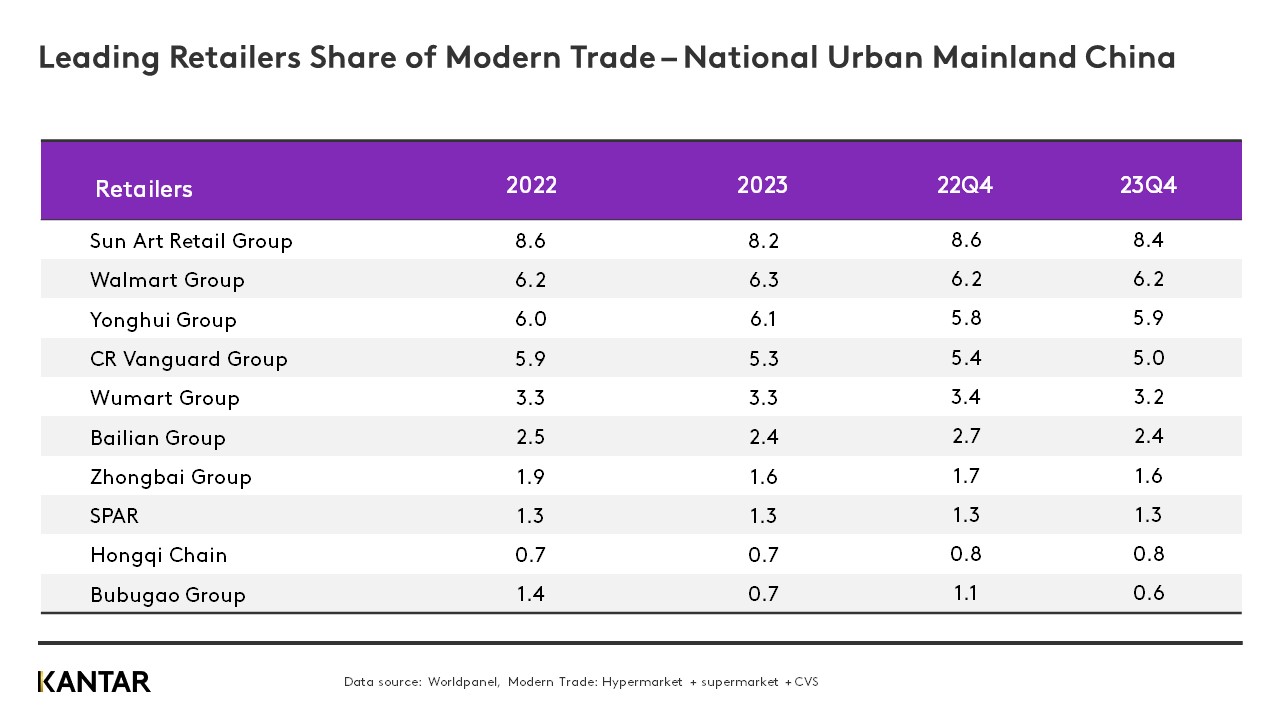

Los resultados de los canales modernos, en particular los hipermercados y los grandes supermercados, repuntaron en comparación con la caída registrada el año anterior. A lo largo de 2023, tanto Walmart como Yonghui aumentaron su cuota de mercado en un entorno de feroz competencia. Sin embargo, la cuota de mercado total de productos de gran consumo (FMCG) en manos de los diez principales minoristas del comercio moderno se redujo en un 1,6 %, lo que pone de manifiesto la fragmentación del sector y la creciente diversificación de los formatos.

Las tiendas por suscripción siguieron creciendo en China continental durante el cuarto trimestre, aunque a un ritmo más lento que en los dos primeros trimestres de 2023, debido a la saturación en las grandes ciudades y a la intensificación de la competencia. Esto podría dar lugar a una nueva tendencia de expansión de las tiendas por suscripción hacia ciudades de menor tamaño.

A continuación se presentan cinco perspectivas para el mercado minorista de China continental en 2024:

1. Los formatos pequeños se están convirtiendo en un gran negocio

En 2023, los consumidores mantuvieron su costumbre de comprar en los canales de proximidad. Aunque la disminución del gasto medio por compra provocó una ligera desaceleración en el crecimiento de las ventas de los establecimientos de pequeño formato, los supermercados pequeños y las tiendas de conveniencia siguieron mejorando con éxito la experiencia de compra, por ejemplo, mediante el desarrollo de nuevas ofertas de servicios.

Este año, los canales de proximidad se enfrentarán a una desaceleración generalizada del crecimiento del gasto de los consumidores y a una mayor competencia. Las marcas de pequeño formato deben mejorar sus operaciones en la cadena de suministro y sus capacidades digitales. Las marcas de gran formato están abriendo tiendas comunitarias más pequeñas, racionalizando su surtido de productos y aumentando la inversión en productos frescos.

2. Los comercios minoristas tradicionales y las tiendas de socio competirán por el dominio del mercado

En 2023, se aceleró el descenso de las ventas en los hipermercados, y su rendimiento fue superado por el de los grandes supermercados, que también siguen una trayectoria descendente. Los minoristas de gran formato seguirán enfrentándose a importantes retos. Solo mediante transformaciones —como la diferenciación de productos, la optimización de la cadena de suministro, la creación de tiendas con un carácter distintivo y la mejora de las operaciones— podrán sobrevivir a la intensa competencia.

Más del 10 % de los hogares de China continental compraron productos de gran consumo en tiendas de membresía en 2023, con un aumento de las ventas del 40 % respecto a 2022. A corto plazo, los gigantes minoristas extranjeros, como Sam’s Club y Metro, mantendrán su ventaja. Las marcas nacionales están lanzando productos más adaptados a las necesidades diarias de los consumidores, con envases de menor tamaño y estrategias de precios más agresivas.

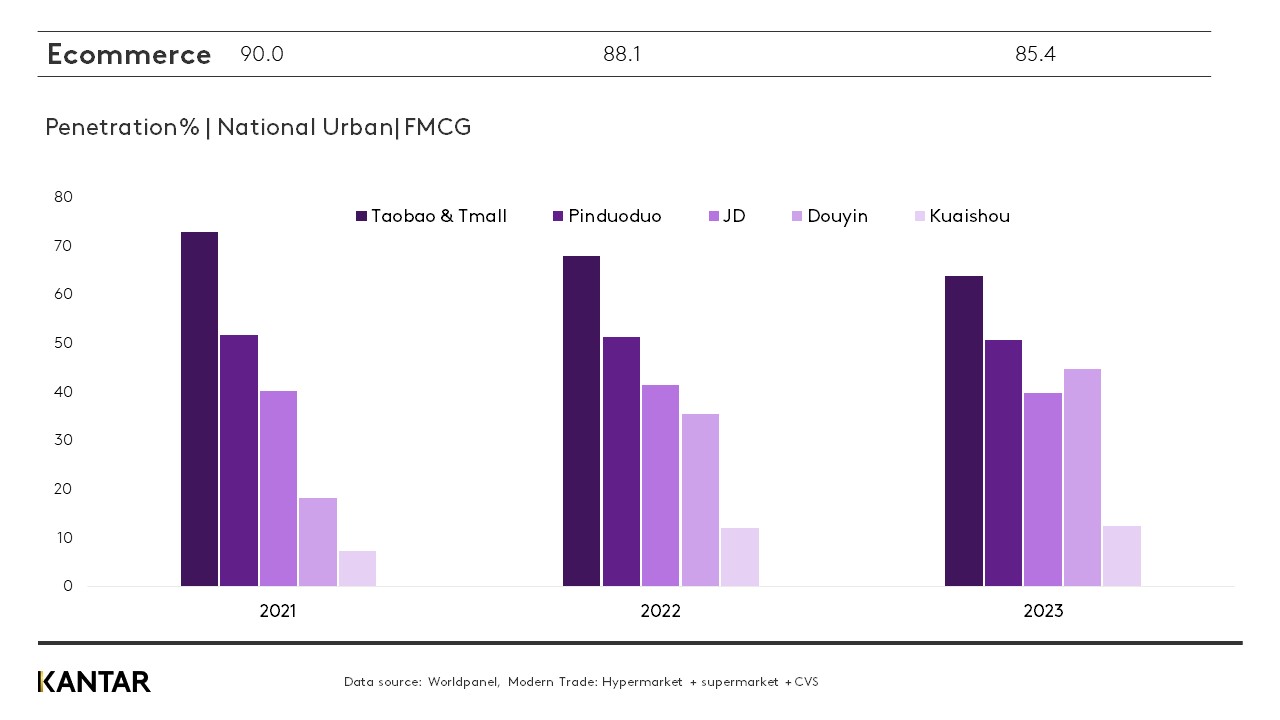

3. El comercio electrónico dejará de centrarse en la competencia basada en los «precios bajos»

En 2023, a medida que la vida volvía a la normalidad, algunos consumidores volvieron a las compras presenciales, lo que provocó una disminución de casi el 3 % en la penetración del comercio electrónico. Sin embargo, se produjo un aumento significativo en la frecuencia de compra, lo que se tradujo en un crecimiento global de las ventas del 5,3 % durante el año.

Dado que los consumidores comparan precios y su fidelidad es cada vez menor, una estrategia de marketing basada únicamente en los precios bajos no basta para impulsar un mayor crecimiento. Para consolidar ventajas de precio a largo plazo en la mente de los consumidores, las plataformas deben mejorar la eficiencia de la cadena de suministro y reducir los costes de gestión de pedidos.

El fuerte auge del comercio electrónico basado en intereses ha supuesto una disrupción significativa para el comercio electrónico tradicional basado en estanterías. Más del 40 % de los hogares urbanos de China continental compraron productos de gran consumo a través de la plataforma Douyin en 2023, y se prevé que su penetración supere a la de Pinduoduo este año.

4. El panorama de las compras colectivas (CGB) se está consolidando

Tras tres años de rápido crecimiento en plena pandemia, el crecimiento del sector O2O se ralentizó en 2023. Mientras tanto, los gigantes consolidados del sector CBG se retiraron gradualmente y consolidaron sus operaciones. Con una penetración que se acerca al 25 %, se prevé que Meituan Youxuan y Duoduo MaiCai sigan dominando el mercado.

5. Se acelera la expansión de los formatos de descuento

En 2023, el formato de las tiendas de descuento experimentó un fuerte auge en todas las categorías. Fundada hace menos de cuatro años, Hotmaxx cuenta ya con más de 600 tiendas, mientras que Hema Outlet abrió su primera tienda en 2022 y actualmente cuenta con más de 70 establecimientos. Las tiendas de descuento están mejorando su eficiencia operativa mediante la producción a gran escala y la venta de productos de marca propia.

Las tiendas especializadas en aperitivos a precios reducidos se hicieron populares en todo el país en 2023, y más del 7,6 % de los hogares urbanos chinos compraron en ellas durante el cuarto trimestre.

A medida que los minoristas tradicionales se sumen cada vez más a la guerra de los descuentos, la competencia no se centrará únicamente en una rivalidad superficial en materia de precios. Será fundamental crear y gestionar «cadenas de suministro verticales».

Si desea obtener más información, póngase en contacto con nuestros expertos o acceda a nuestra herramienta de visualización de datos para explorar los datos actuales e históricos del mercado de la alimentación en China continental.

¿Quieres más?

(1).jpg)

.svg)