Nuestro último informe,«Más allá de la compra omnicanal: el crecimiento en la era de los compradores intencionales», elaborado en colaboración con McKinsey & Company, revela cómo los consumidores latinoamericanos están tomando decisiones de compra cada vez más intencionales. Están equilibrando cuidadosamente sus gastos entre diferentes sectores y tomando decisiones más inteligentes para asegurarse de que solo incluyen en sus cestas de la compra lo que realmente les importa.

En la práctica, los latinoamericanos mezclan canales, combinan marcas premium con alternativas asequibles y planifican mejor cada visita al punto de venta. En un estudio realizado en Brasil, se descubrió que, entre 2023 y 2025, la parte del presupuesto que se destina a bienes de consumo masivo bajó del 55 % al 49 %, mientras que otros sectores como las apuestas ganaron terreno, pasando del 7 % al 12 %.

Este nuevo perfil de consumidor intencional es el protagonista de cuatro tendencias centrales que están rediseñando el mercado en la región: la consolidación del omnicanal, el auge de los canales enfocados en precios más económicos, una gestión de marca más estratégica y la aceleración de las compras digitales. Conozca cómo se está llevando a cabo cada una de estas transformaciones.

El omnicanal se consolida

En 2025, por primera vez, la mayoría de los hogares latinoamericanos (52 %) utilizan siete o más canales de compra a lo largo del año, con Ecuador, Bolivia y Chile a la cabeza de esta expansión.

Al mismo tiempo, los consumidores visitan las tiendas con menos frecuencia y salen con carros más llenos y abastecidos. El promedio de unidades por visita aumentó un 5,7 % entre 2023 y 2025. Las llamadas «misiones de abastecimiento» —compras grandes y planificadas— ya representan el 38 % del gasto total, lo que supone un aumento de 1,5 puntos porcentuales.

La expansión de los canales se consolida como parte del proceso de compra.

En lugar de centrarse únicamente en los precios bajos, el comprador latinoamericano busca el mejor equilibrio entre marcas y canales para maximizar el valor. Como resultado, los mayoristas y las tiendas de descuento están experimentando el mayor crecimiento tanto en cuota de mercado como en volumen.

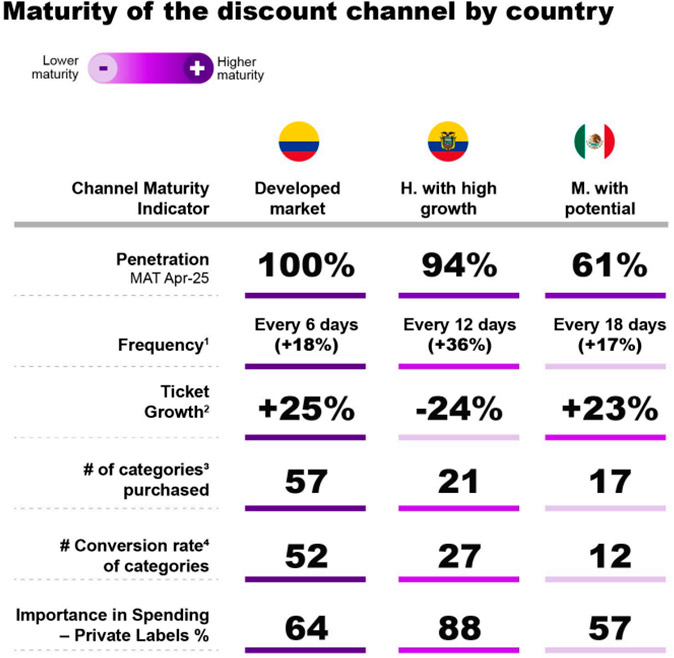

En Colombia, por ejemplo, las tiendas de descuento llegaron al 100 % de la población, con más de 60 visitas anuales por hogar y 57 categorías compradas. En Brasil, por su parte, el 88 % de los hogares visitan mayoristas, que representan el 21 % del gasto en bienes de consumo masivo. Este canal, que está creciendo rápidamente en Ecuador y expandiéndose rápidamente en México, también se consolida entre las clases altas, con un promedio de 35 categorías compradas por familia.

Las marcas privadas y premium crecen juntas

El consumidor regional no se limita a elegir el producto más barato. Busca maximizar los recursos equilibrando las marcas. Entre 2024 y 2025, las opciones económicas y de marca propia crecieron 0,4 puntos porcentuales cada una en cuota de valor, mientras que las opciones premium avanzaron 1,4 puntos porcentuales, alcanzando un peso del 21 % en las cestas de la compra.

El número medio de marcas compradas también aumentó: de 87 en 2023 a 89 en 2025. En este contexto, los consumidores compran más unidades de marcas premium (+3), económicas (+2) y privadas (+7), mientras que reducen el consumo de opciones convencionales (-7).

Los tamaños más pequeños predominan entre las marcas premium (46 %) y privadas (34 %), mientras que los envases más grandes tienen más peso entre las opciones económicas (42 %).

Países como Argentina, Perú y Brasil lideran el crecimiento de las marcas premium. Por otro lado, Ecuador, México y Colombia destacan por el avance de las marcas blancas, siendo Colombia el mercado más desarrollado en este segmento, con una cuota local del 27 %.

Lo digital acelera

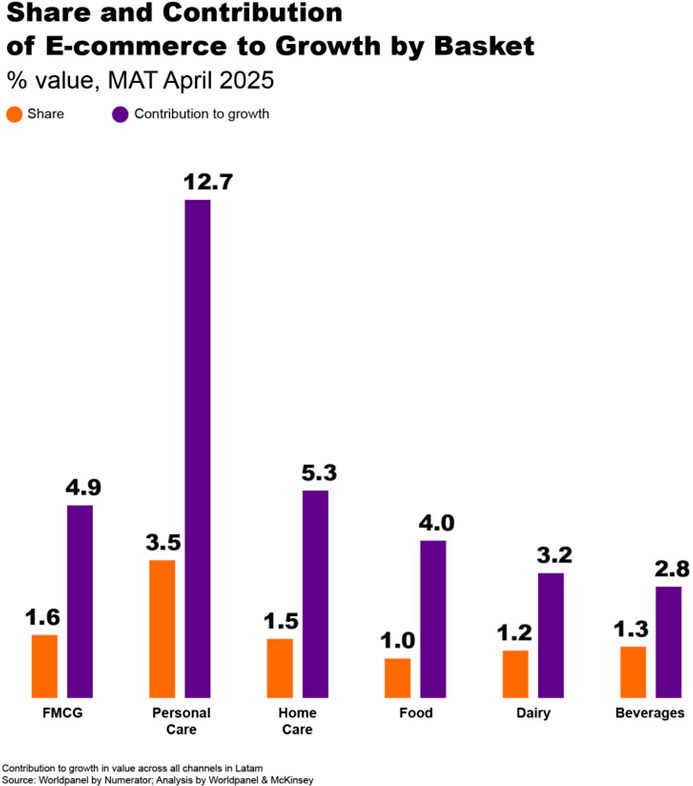

El comercio electrónico de bienes de consumo en América Latina está creciendo a un ritmo cinco veces superior al del comercio minorista físico. Entre 2024 y 2025, las compras digitales aumentaron un 60 %, frente al 13 % de crecimiento de las tiendas físicas. En casi todos los países de la región, más de un tercio de la población ya realiza compras en línea al menos una vez al año.

El denominado comercio electrónico no puro —compras realizadas en aplicaciones o sitios web de minoristas que también operan tiendas físicas— lidera el canal digital, con una cuota del 52,7 %. WhatsApp aparece en segundo lugar, con un 19,8 %.

Las categorías más compradas en línea son belleza y cuidado del hogar, lo que demuestra que el canal digital aún tiene margen de crecimiento en segmentos más tradicionales.

Los consumidores latinoamericanos están comprando de forma más consciente, sopesando cuidadosamente las marcas premium y las asequibles en múltiples canales para obtener la mejor relación calidad-precio. Este cambio pone de relieve la importancia de adoptar un enfoque estratégico en cuanto a la combinación de canales y la oferta de productos para que las marcas y los minoristas puedan satisfacer las demandas de los consumidores en constante evolución. Manténgase a la vanguardia adaptándose a los compradores en constante evolución. Lea Más allá de la alimentación omnicanal: el crecimiento en la era de los compradores conscientes para obtener información y estrategias clave.

.png)

.svg)