Es probable que el lunes 23 de diciembre sea el día de mayor actividad del año para los supermercados, aunque hay indicios claros de que los compradores ya están llenando sus despensas.

Las ventas para llevar en los supermercados aumentaron un 2,5 % durante las cuatro semanas previas al 1 de diciembre de 2024, a medida que los consumidores se preparan para la Navidad, según los últimos datos de Kantar. Se prevé que las ventas de los supermercados sigan creciendo, superando por primera vez los 13 000 millones de libras esterlinas durante las cuatro semanas de diciembre.

Es probable que el lunes 23 de diciembre sea el día más ajetreado del año para los supermercados, aunque hay claros indicios de que los compradores ya están abasteciendo sus despensas. Las ventas de galletas dulces surtidas y galletas para el queso se duplicaron en noviembre en comparación con el mes anterior, mientras que el 8 % de nosotros compró un pudín de Navidad.

Muchos de nosotros aprovechamos esta época del año para darnos un capricho y los minoristas están lanzando líneas de productos de temporada para ayudarnos a celebrar por todo lo alto. La proporción del gasto en productos de marca propia de gama alta alcanzó el 5 % en las últimas cuatro semanas y esperamos que suba aún más en diciembre, hasta casi el 7 %.

Fuera de los pasillos de alimentación y bebidas, también se prevé un impulso en las líneas de productos generales de los minoristas. El gasto en artículos no alimentarios en los supermercados se disparó un 21 % en diciembre de 2023 en comparación con la media mensual de ese año.*

Las ofertas con rebajas elevan el nivel de las promociones

El coste medio de una cena de Navidad para cuatro personas ha aumentado hasta las 32,57 libras, lo que supone un incremento del 6,5 %, impulsado en gran medida por el precio del pavo y de las verduras típicas de estas fiestas. La inflación general de los precios de los alimentos se mantiene relativamente estable en el 2,6 %, ya que los comercios dan prioridad a los precios bajos frente a las ofertas por volumen. Las ventas en promoción alcanzaron el 30 % en noviembre, la cifra más alta desde las Navidades del año pasado. Son los recortes de precios de los minoristas, a los que a menudo se accede a través de tarjetas de fidelidad, los que realmente están impulsando esta tendencia. Mientras que las promociones de compra múltiple se han mantenido estables, el gasto en ofertas con rebajas ha crecido un 14 %, lo que supone 355 millones de libras más que el año pasado. Los compradores están aprovechando la oportunidad de gastar un poco más de lo habitual en productos especiales de Navidad, y el champán, el vino y las bebidas espirituosas registraron los mayores niveles de compra en oferta.

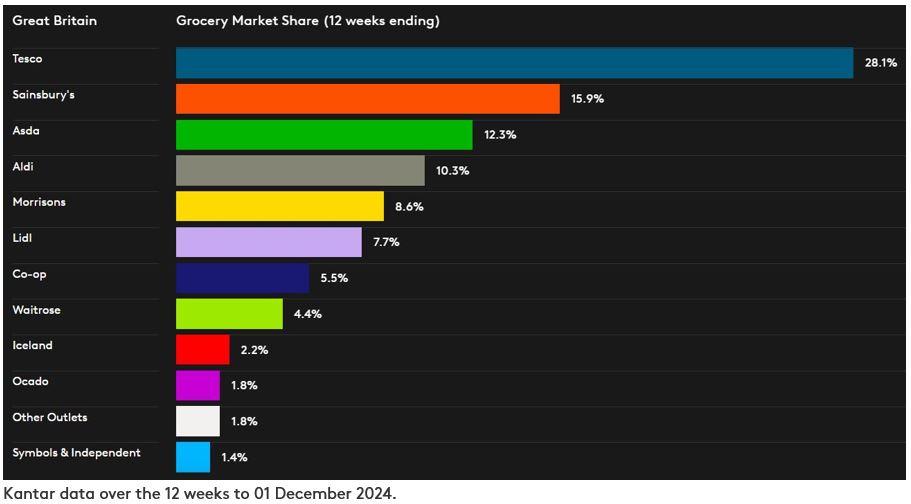

Los comercios se preparan para la campaña navideña

Tesco, la mayor cadena de supermercados del Reino Unido, alcanzó su mayor cuota de mercado desde diciembre de 2017, situándose en el 28,1 %, frente al 27,4 % registrado en 2023. Sus ventas crecieron un 5,2 %. La cuota de Sainsbury’s aumentó en 0,3 puntos porcentuales hasta el 15,9 %, y el gasto en sus cajas fue un 4,7 % superior al del año pasado. Las dos mayores cadenas de supermercados del Reino Unido tienen ahora una cuota de mercado conjunta del 44 %.

El número de comercios diferentes que visitamos en el periodo previo a la Navidad es mayor que en otras épocas del año, incluidas las grandes marcas de las calles comerciales como M&S. Algo menos de uno de cada tres hogares, el 32 %, compró alimentos, bebidas y otros productos de alimentación para consumir en casa en M&S durante las 12 semanas hasta el 1 de diciembre y, si nos fijamos únicamente en las ventas de alimentación, el gasto en M&S aumentó un 10,4 %.**

El minorista online Ocado aumentó sus ventas un 8,7 % durante el periodo, alcanzando una cuota de mercado del 1,8 %. Superó al mercado online total, que creció un 3,6 %, con unos compradores que gastaron 4.200 millones de libras en este canal en el conjunto de las 12 semanas.

Lidl fue la cadena de supermercados física de más rápido crecimiento, con un aumento de las ventas del 6,6 %. Su cuota subió 0,3 puntos porcentuales hasta el 7,7 %. La afluencia de clientes del minorista se incrementó casi un 10 % en comparación con el año anterior.

El gasto en Morrisons aumentó un 2,0 %, y ahora acapara el 8,6 % del mercado. El valor medio de sus transacciones subió un 4,8 % a lo largo de las 12 semanas, impulsado por las sólidas ventas online. Este dato superó significativamente el crecimiento medio del gasto por cesta en el conjunto de los supermercados, que subió un 0,7 % hasta alcanzar las 24,51 libras en este periodo.

Waitrose creció ligeramente por encima del mercado, con un aumento del gasto del 2,6 %. Mantiene una cuota del 4,4 %. El gasto en Aldi creció un 2,1 %, y el minorista conservó el 10,3 % del mercado. Iceland también mantuvo su cuota del 2,2 %, y la cuota de mercado de Co-op es ahora del 5,5 %. Asda tiene una cuota de mercado del 12,3 %.

*Fuente: Kantar Worldpanel Plus: valor del gasto mensual en tiendas físicas y online en las categorías de electrodomésticos, manualidades, productos para bebés, belleza, electrónica, bricolaje y jardinería, moda, artículos para el hogar, mascotas (excluida la comida) y juguetes. Los datos comparan las cuatro semanas hasta el 31 de diciembre de 2023 con la media mensual de 2023. El tamaño de la muestra es de 60 000 hogares en el Reino Unido. Las cadenas de supermercados incluidas en este conjunto de datos son Tesco, Sainsbury’s, Asda, Morrisons, Aldi, Lidl, Co-op y Waitrose.

**Nota: dado que su cartera de ventas incluye una mayor proporción de ropa y artículos generales, M&S no entra dentro de la definición de «tiendas de alimentación» según la metodología Till Roll en la que se basa el informe de Kantar sobre la cuota de mercado de la alimentación. Por este motivo, no se facilita una cifra de cuota de mercado comparable para M&S. La cifra de crecimiento de M&S citada en esta actualización se refiere únicamente a las ventas de productos de gran consumo, mientras que las cifras de los comercios de alimentación que figuran en la tabla de cuota de mercado de alimentación abarcan el gasto total registrado en las cajas de los supermercados.

Notas para los editores

Kantar realiza un seguimiento de los hábitos de compra de productos alimenticios para el consumo doméstico de 30 000 hogares representativos desde el punto de vista demográfico en toda Gran Bretaña. Esto incluye todos los gastos realizados en las cajas de las tiendas de alimentación, excluyendo la gasolina y los productos de otras marcas vendidos en las tiendas.

Las cifras de crecimiento de los minoristas que aquí se presentan se refieren a las ventas totales en tiendas físicas, por lo que incluyen el impacto de las aperturas y cierres de establecimientos. No se mide ni se comunica la evolución de las ventas en tiendas comparables. El cálculo de las ventas en tiendas comparables requiere un conocimiento detallado de las aperturas y ampliaciones de establecimientos, información de la que solo disponen con precisión los propios minoristas. Para más información, visítenos en kantar.com/uki.

.svg)