El último informe de Kantar Worldpanel señala una mejora significativa en el mercado chino de bienes de consumo de rápida rotación (FMCG) durante el cuarto trimestre, en comparación con el mismo periodo del año anterior, cuando se vio gravemente afectado por la pandemia. La tasa de crecimiento interanual ha alcanzado el 5,6 %. Si se analiza el conjunto del año, el mercado de consumo siguió mostrando una tendencia de recuperación moderada, con una tasa de crecimiento de las ventas del 1,2 %.

En cuanto a los distintos niveles urbanos, las capitales provinciales registraron la recuperación más rápida. En cuanto a las regiones, las del norte y el oeste están liderando la recuperación. En cuanto a las categorías, las bebidas y los productos de limpieza del hogar mantuvieron un crecimiento significativo en el cuarto trimestre, mientras que las categorías de alimentación, productos lácteos y cuidado personal mostraron signos de recuperación, aunque a un ritmo más lento que la media del mercado.

Los últimos datos publicados por la Oficina Nacional de Estadística también revelan que, en 2023, el consumo final contribuyó hasta en un 82,5 % al crecimiento económico, una cifra considerablemente superior a la tasa de contribución prepandémica del 57,8 % registrada en 2019, lo que lo convierte en el principal motor del crecimiento macroeconómico.

P4: Las tiendas para socios amplían su presencia en ciudades de menor tamaño, mientras que los líderes regionales aumentan estratégicamente su cuota de mercado

En el cuarto trimestre, los canales modernos experimentaron un repunte en comparación con la caída registrada el año anterior, y los hipermercados y los grandes supermercados mostraron una notable mejora general.

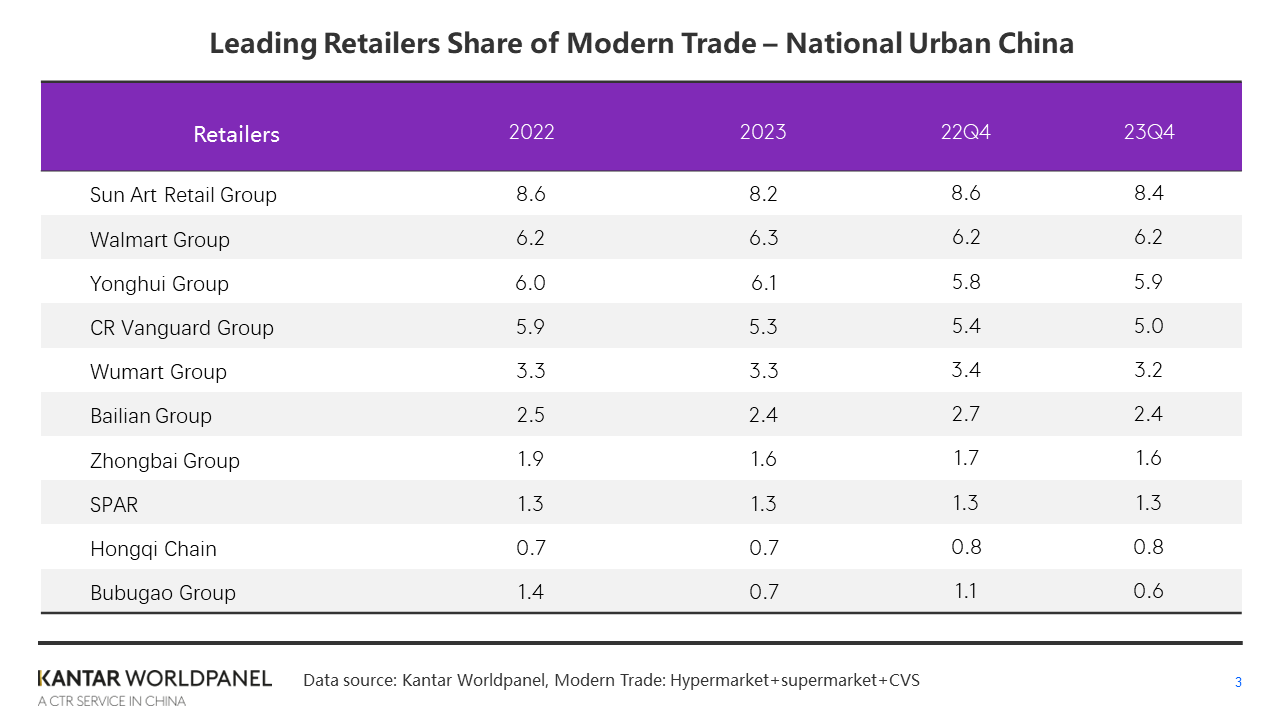

Entre los diez principales minoristas, Jiajiayue, perteneciente al grupo SPAR, registró un crecimiento de las ventas de dos dígitos en el cuarto trimestre en comparación con el mismo periodo del año anterior, manteniendo una cuota de mercado global estable. Debido al cierre a gran escala de tiendas Carrefour, la cuota del Grupo Suning en los canales modernos disminuyó en 1,3 puntos porcentuales, lo que le hizo salir de la clasificación de los diez principales minoristas.

En comparación con el cuarto trimestre del año pasado, la cuota de mercado de los diez principales minoristas de los canales modernos se redujo aún más en 1,6 puntos porcentuales, lo que indica una mayor disminución de la concentración del mercado minorista chino en un contexto de diversificación de formatos y fragmentación de los mercados.

A lo largo de 2023, Walmart y Yonghui aumentaron su cuota de mercado en un entorno de intensa competencia, mientras que Wumart, el Grupo SPAR y Hongqi Chain mantuvieron una cuota de mercado estable.

Las tiendas de membresía siguieron creciendo en el cuarto trimestre de 2023, pero la tasa de crecimiento general se ralentizó en comparación con los dos primeros trimestres. Cabe destacar que, desde el tercer trimestre, la tasa de crecimiento de las tiendas de membresía en las ciudades de menor nivel ha superado a la de las ciudades de mayor nivel. Aunque el tamaño de las tiendas de membresía en las ciudades de menor nivel de China sigue siendo relativamente pequeño, con la saturación gradual de las tiendas de membresía en las ciudades de mayor nivel y la intensificación de la competencia, podría surgir la tendencia de que las tiendas de membresía se expandan hacia las ciudades de menor nivel.

En 2023, RT-Mart inauguró sucesivamente tiendas para socios en Yangzhou y Changzhou, lo que indica que las tiendas locales para socios se centrarán más en consolidar su presencia en ciudades prósperas de segundo y tercer nivel, al tiempo que introducirán más productos de pequeño formato, en envases reducidos y a precios bajos para satisfacer las exigencias de calidad de vida de los consumidores locales. Las cadenas minoristas regionales de China han surgido en el mercado y están ganando cuota de mercado a los gigantes nacionales.

Minoristas como Hebei Beiguo, Beijing Jingkelong y Anhui Joymart registraron un aumento de su cuota de mercado en los canales modernos durante el cuarto trimestre. Conocida como el «Pang Donglai del noreste», Biyoute logró un crecimiento de dos dígitos en sus ventas durante el cuarto trimestre. Biyoute se hizo cargo de varias tiendas de Carrefour y las revitalizó mediante una reorganización de la distribución y la implantación de un modelo de gestión multiformato, lo que aportó nueva vitalidad a los antiguos establecimientos.

Cinco perspectivas para el mercado minorista en 2024

1. Formatos pequeños, gran negocio

En 2023, los consumidores siguieron manteniendo el hábito de comprar en los canales de proximidad. Aunque la disminución del gasto medio por compra provocó una ligera desaceleración en la tasa de crecimiento de las ventas de los establecimientos de pequeño formato, los supermercados pequeños y las tiendas de conveniencia continuaron mejorando la comodidad de los consumidores en cuanto a tiempo, espacio y servicio. Desarrollaron nuevas ofertas de servicios en respuesta a tendencias como el consumo centrado en el contexto, orientado al servicio y personalizado.

Marcas de gran envergadura como Meiyijia, Hongqi Chain y Lawson aumentaron su cuota de mercado en 2023 con respecto al año anterior. Los últimos datos disponibles indican que Meiyijia, al tiempo que mantenía su estrategia centrada en la comunidad y profundizaba en su penetración en el mercado, experimentó un crecimiento significativo a pesar de las dificultades. Tanto sus ingresos como el número de tiendas aumentaron, superando las 30 000 tiendas y consolidándose como una marca líder en el sector de las tiendas de conveniencia de China.

Durante el próximo año, los canales de proximidad se enfrentarán a una desaceleración general del crecimiento del gasto de los consumidores, a una mayor competencia por parte de los establecimientos de descuento locales y a una competencia más intensa por captar clientes. Las marcas de pequeño formato deben mejorar sus operaciones en la cadena de suministro y sus capacidades digitales para adaptarse rápidamente a la evolución de las preferencias de los consumidores en su entorno.

Al mismo tiempo, las grandes marcas están impulsando activamente el comercio minorista de proximidad mediante la apertura de tiendas más pequeñas, la racionalización de la gama de productos y el aumento de la inversión en productos frescos. A través de un modelo integrado que combina la venta online y la presencial, pretenden satisfacer las necesidades de compra de los consumidores en distintos momentos y situaciones.

La expansión de las tiendas de conveniencia se ralentizó en las ciudades de primer nivel en 2023, mientras que las ciudades de menor nivel, especialmente las de rango provincial, se convirtieron en los principales motores del crecimiento. En comparación con los mercados internacionales de tiendas de conveniencia ya consolidados, todavía hay un margen de mejora considerable en cuanto a la saturación de este tipo de establecimientos en la mayoría de las ciudades chinas. Para las cadenas minoristas, a medida que más marcas de tiendas de conveniencia, tanto extranjeras como locales, se introducen en las ciudades de tercer y cuarto nivel, el consumo de proximidad sigue ofreciendo un enorme potencial.

2. Un año clave de transformación para los minoristas tradicionales; las tiendas de socio compiten por el liderazgo

En 2023, las ventas de los hipermercados registraron un descenso acelerado, con una caída de 1,8 puntos porcentuales en su cuota de mercado global. Aunque los grandes supermercados siguen una trayectoria descendente, sus resultados generales superan a los de los hipermercados.

En 2024, las grandes superficies seguirán enfrentándose a importantes retos. Solo mediante transformaciones —como la diferenciación de productos, la optimización de la cadena de suministro, la creación de tiendas con un carácter distintivo y la mejora de las operaciones— podrán sobrevivir a la intensa competencia en todos los canales.

Cabe destacar que la transformación de algunas marcas tradicionales comenzó a dar sus frutos en 2023. Bravo, una marca premium de Yonghui, experimentó un aumento de su cuota de mercado en los canales modernos, con una penetración que se mantuvo estable en comparación con 2022. Aunque Yonghui está abriendo nuevas tiendas contra todo pronóstico, sigue avanzando en la optimización de las tiendas y en los ajustes iterativos, mejorando la transformación detallada del «flujo de clientes, la cartera de productos y la distribución de la tienda», y reforzando la capacidad de operaciones refinadas con una «estrategia específica para cada tienda».

Más del 10 % de los hogares chinos compró productos de gran consumo en tiendas de membresía en 2023, con un crecimiento de las ventas superior al 40 % en comparación con 2022. A medida que los principales gigantes del sector de las tiendas de membresía aceleren su expansión en 2024, la competencia se intensificará aún más, lo que dará lugar a enfrentamientos directos en ciudades clave.

A corto plazo, los gigantes extranjeros del comercio minorista mantendrán su ventaja. Sam's Club y Metro siguen dominando la cuota de mercado y manteniendo un rápido crecimiento. Las marcas nacionales, como Hema X, RT-Mart M Membership Stores y Fudi, siguen por detrás de sus homólogas extranjeras en cuanto a número de tiendas y ritmo de expansión.

Sin embargo, ahora que la segmentación del mercado y la búsqueda de una buena relación calidad-precio se han convertido en una tendencia generalizada, las tiendas de socio nacionales están introduciendo productos más adaptados a las necesidades cotidianas de los consumidores chinos, con envases de menor tamaño y estrategias de precios más agresivas.

A largo plazo, las tiendas para socios solo pueden alcanzar un desarrollo sostenible mediante inversiones a largo plazo en la selección de productos, la cadena de suministro y el desarrollo de productos. Tienen más posibilidades de lograr la sostenibilidad a largo plazo si se centran en sus principales grupos de clientes, ofrecen mejores experiencias para atraer a los clientes a las tiendas y logran diferenciarse de la competencia.

3. El comercio electrónico se decanta por la competencia basada en los «precios bajos»: Douyin podría superar a Pinduoduo en penetración

En 2023, con la vuelta a la normalidad para los consumidores, una parte de ellos volvió a las compras presenciales, lo que provocó una disminución de casi tres puntos porcentuales en la penetración del comercio electrónico. Junto con la normalización de las promociones, los consumidores registraron un aumento significativo en la frecuencia de compra en las plataformas de comercio electrónico, y las ventas totales siguieron creciendo un 5,3 % durante el año.

En los últimos años, el tráfico de Internet móvil ha alcanzado su punto álgido y los beneficios se han ido saturando progresivamente. La homogeneización de la competencia ha llevado a las principales plataformas a intensificar sus esfuerzos en materia de competitividad de precios. A medida que los consumidores se vuelven cada vez más racionales, el marketing basado únicamente en precios bajos, de forma sencilla y directa, ya no basta para estimular un mayor crecimiento. Los consumidores están acostumbrados a comparar precios entre diferentes plataformas, y su fidelidad hacia una sola plataforma está disminuyendo.

Los datos de Kantar Worldpanel muestran que la penetración de plataformas de comercio electrónico como Taotian, JD.com y Pinduoduo ha disminuido en comparación con 2022. Para consolidar ventajas de precio a largo plazo en la percepción de los consumidores, las plataformas deben mejorar la eficiencia de la cadena de suministro, reducir los costes de gestión de pedidos y ampliar el ecosistema de productos no gestionados directamente por ellas que ofrezcan una mayor rentabilidad.

El fuerte auge del comercio electrónico basado en intereses y la «oferta del precio más bajo en las retransmisiones en directo» han provocado importantes cambios en el comercio electrónico tradicional basado en el catálogo. En 2023, Douyin atrajo a más del 40 % de los hogares urbanos chinos para la compra de bienes de consumo de alta rotación, situándose en tercer lugar entre las plataformas de comercio electrónico.

Gracias al doble impulso del «contenido» y la «oferta», así como a la llegada de grandes marcas, se prevé que la penetración de Douyin supere a la de Pinduoduo en 2024 y reduzca aún más la distancia con Taotian.

Para que las marcas sigan sacando partido a plataformas como Douyin, deben apostar por la creación de contenidos de alta calidad, lograr una sinergia entre los «escenarios de contenido» y los «escenarios de venta», fidelizar a sus usuarios, fomentar la repetición de compras mediante servicios de producto de alta calidad y una cadena de suministro eficiente, y así crear un ciclo cerrado de crecimiento a largo plazo.

4. El sector de la jardinería se consolida, mientras que los minoristas potencian sus negocios propios

Tras tres años de rápido crecimiento en plena pandemia, el sector O2O ralentizó su ritmo de crecimiento en 2023. El mercado de las compras colectivas sufrió múltiples reestructuraciones, y los gigantes consolidados se fueron retirando gradualmente y consolidando sus operaciones. Entre las plataformas más importantes se encuentran ahora Meituan Youxuan, Duoduo MaiCai y Taobao MaiCai, todas ellas respaldadas por grandes corporaciones.

Meituan Youxuan y Duoduo MaiCai registraron un crecimiento constante de las ventas durante el último año, con una cuota de mercado que se acerca al 25 %. Se prevé que, en 2024, estas dos plataformas sigan liderando el sector de las compras colectivas y dominen el mercado.

Recientemente, Meituan MaiCai, especializada en productos frescos, ha cambiado su nombre por el de «XiaoXiang Supermarket», lo que indica un cambio de enfoque: pasa de centrarse exclusivamente en los productos frescos a convertirse en una plataforma integral, alejándose progresivamente de la guerra de descuentos y reforzando sus marcas propias y su variada selección de productos.

Gracias al aumento de la frecuencia y del gasto medio por visita, las aplicaciones y miniprogramas gestionados por los propios minoristas se han convertido en una importante segunda vía de crecimiento para los comercios físicos, y su cuota en los ingresos totales no deja de crecer.

Por ejemplo, Watsons experimentó un notable crecimiento en su aplicación y miniprograma propios durante el último año, a pesar de un descenso general en su rendimiento. Los ingresos de la aplicación propia de RT-Mart, «RT-Mart Youxian», aumentaron aproximadamente un 40 % en comparación con el mismo periodo del ejercicio fiscal anterior.

Ante la persistente caída de la afluencia de clientes a las tiendas, se prevé que los principales minoristas inviertan más en digitalización, especialmente en servicios de reparto propios, en 2024. Recurrirán de forma activa a ecosistemas externos y a servicios locales para atraer clientes a las tiendas físicas, llevarán a cabo operaciones optimizadas centradas en los clientes y, de este modo, impulsarán el crecimiento general del negocio.

5. La expansión de los formatos de descuento se acelera mientras se avecina la crisis

En 2023, el formato de las tiendas de descuento experimentó un fuerte auge en todas las categorías, tal y como reflejan los datos de Kantar Worldpanel, que apuntan a un crecimiento sostenido de las ventas de Hotmaxx y Hema Outlet. Fundada hace menos de cuatro años, Hotmaxx ha superado las 600 tiendas, mientras que Hema Outlet abrió su primera tienda en 2022 y actualmente cuenta con más de 70 establecimientos.

La marca de descuento Le Er Le, con sede en Hunan y una de las primeras en incorporarse al sector de las tiendas de descuento, ha anunciado recientemente su incursión en el mercado minorista nacional, con el objetivo anual de superar los 100 000 millones de ingresos y abrir más de 10 000 tiendas.

Los establecimientos de descuento mejoran su eficiencia operativa mediante la producción y venta a gran escala de productos de marca propia y la reducción al mínimo de los eslabones intermedios. Esta estrategia resulta atractiva para los consumidores que buscan precios competitivos, lo que intensificará la competencia entre estos establecimientos y los supermercados de servicio completo en 2024.

Como «categoría estrella» especializada en la venta de aperitivos a precios reducidos, las tiendas de aperitivos a precios reducidos se hicieron populares en todo el país en 2023. En el cuarto trimestre de 2023, más del 7,6 % de los hogares urbanos chinos compraron en tiendas de aperitivos a precios reducidos.

A nivel municipal, las tiendas de aperitivos con precios reducidos registran la mayor penetración y el mayor crecimiento en las ciudades de nivel provincial, con un rápido crecimiento en las regiones del este y del sur y un importante margen de desarrollo en el norte.

El grupo Busy For You, tras su fusión, ha anunciado que en el futuro centrará sus esfuerzos en la región del norte, entrando así en competencia directa con el grupo Wan Chen, que se centra en ese mismo mercado. En la actualidad, las tiendas de aperitivos a precios reducidos se encuentran todavía en una fase inicial de desarrollo; impulsadas por el capital, aprovechan las ventajas de la economía de escala para crear una mentalidad de «precios bajos» y lograr un alto volumen de ventas y una gran eficiencia por metro cuadrado, lo que está provocando una revolución en los canales de distribución del sector de los aperitivos.

Sin embargo, ya se trate de tiendas de descuento con una amplia gama de productos o de tiendas de descuento especializadas en aperitivos, en comparación con los mercados europeos y estadounidenses, aún no se han convertido en formatos minoristas mayoritarios y deben evitar las dolorosas lecciones de las turbulentas batallas de años anteriores. El cierre de Biyide a finales de 2023 pone de manifiesto que el mero hecho de «aplicar descuentos» no es, en absoluto, la estrategia ganadora en el mercado.

A medida que los minoristas tradicionales se suman cada vez más a la competencia en materia de descuentos, la competencia entre las tiendas de descuento en 2024 no solo se centrará en la rivalidad superficial en torno a los precios, sino que se centrará principalmente en la competencia relacionada con la creación y la gestión de «cadenas de suministro verticales».

El continuo aumento de la concentración del sector y la consolidación de las ventajas de escala también obligarán a las marcas líderes a atraer a más consumidores mediante una mayor calidad de los productos y el reconocimiento de su valor, lo que garantizará una rentabilidad constante y fomentará el crecimiento sostenible de todo el ecosistema minorista.

(1).jpg)

.svg)