Para muchas marcas de productos de gran consumo, Raya es más que un simple pico de ventas festivo; es un periodo crítico en el que los hogares suelen dar prioridad a determinadas categorías. Históricamente, estos segmentos «prioritarios para Raya» han disfrutado de una fuerte penetración, cestas de la compra más grandes y aumentos estacionales fiables.

Pero ese patrón está cambiando. Las presiones económicas, la evolución de los estilos de vida y las opciones alternativas están redefiniendo lo que valoran los compradores, no solo en sus compras diarias, sino también en las ocasiones festivas. Los hábitos adquiridos fuera de la temporada de Raya a menudo se trasladan a la temporada festiva, a veces de forma permanente.

En 2025, a pesar de la reputación de Raya como período de ventas pico, el crecimiento total del valor de los productos de gran consumo se mantuvo estable. Algunas categorías demostraron ser resistentes, mientras que otras disminuyeron. Una categoría de bebidas, que antes era un elemento básico de las fiestas, ahora está dejando de ser una prioridad para los compradores. La categoría está perdiendo su lugar en la cesta festiva, incluso entre los grupos de compradores que solían comprarla más que otros. Este cambio no se debe solo a la sensibilidad al precio, sino que refleja un cambio más profundo en la forma en que los compradores definen los «productos esenciales» durante los periodos festivos.

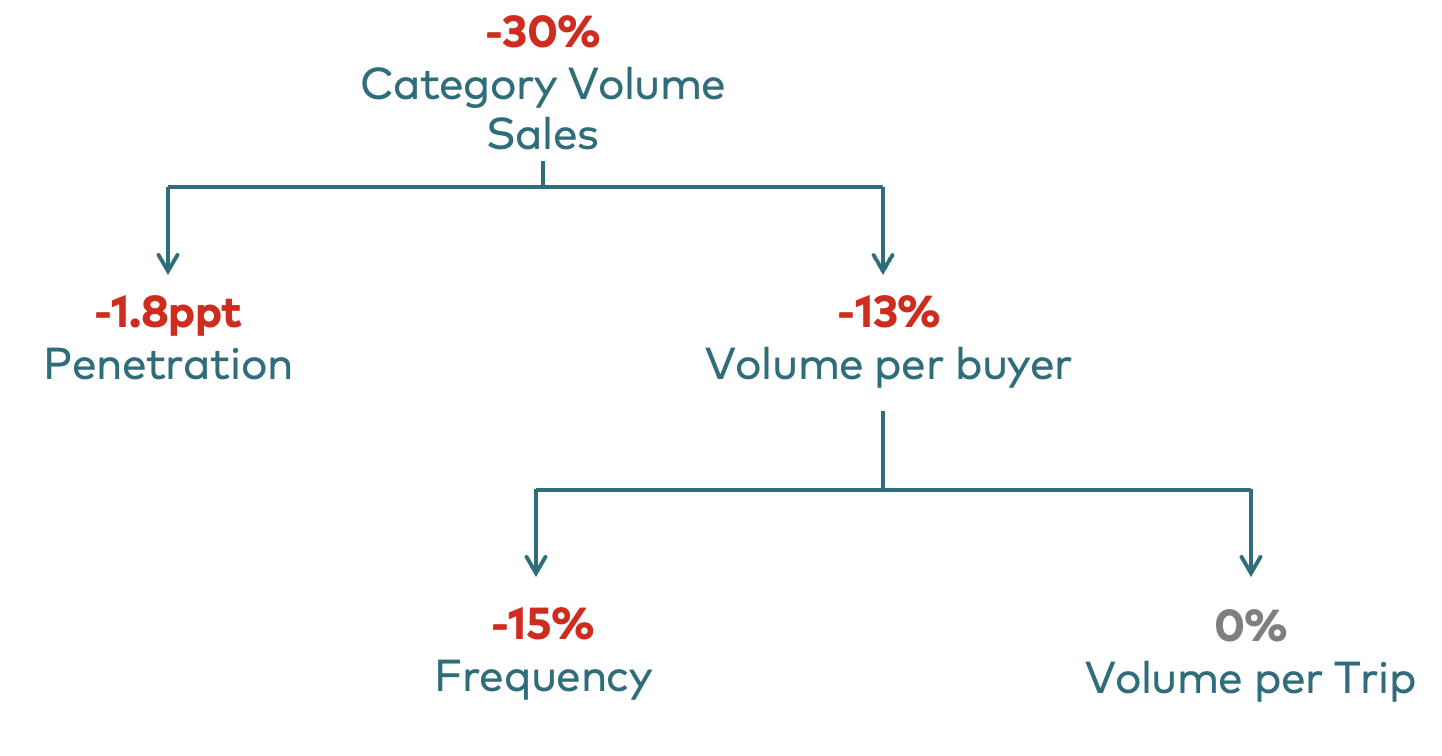

Dentro de esta categoría de bebidas, la marca A ha experimentado un descenso significativo, con una caída del 30 % en el volumen total de ventas durante el Raya 2025. Esta caída no es solo un reflejo de los cambios estacionales o la dinámica de los precios, sino que indica un cambio de comportamiento entre los compradores.

El descenso se debe a dos factores fundamentales: cada vez menos hogares eligen la marca A y los que la compran lo hacen con menos frecuencia. La penetración ha caído 1,8 puntos porcentuales, lo que indica que la marca está perdiendo relevancia en el repertorio de compras de muchos consumidores. La tasa de compra también se está debilitando, con una caída de dos dígitos en el volumen por comprador, impulsada por una reducción en la frecuencia de compra. Lo primero que se nos viene a la mente al observar estas cifras es que: (1) no solo los compradores están abandonando la marca, (2) incluso los compradores fieles están reduciendo sus compras.

¿Pero es siempre así? ¿Qué pasa si lo analizamos más a fondo? Mediante nuestro análisis de clientes nuevos, inactivos y recurrentes (NLR), podemos profundizar en cada tipo de comprador, lo que nos permite comprender mejor su posición en sus cestas de la compra.

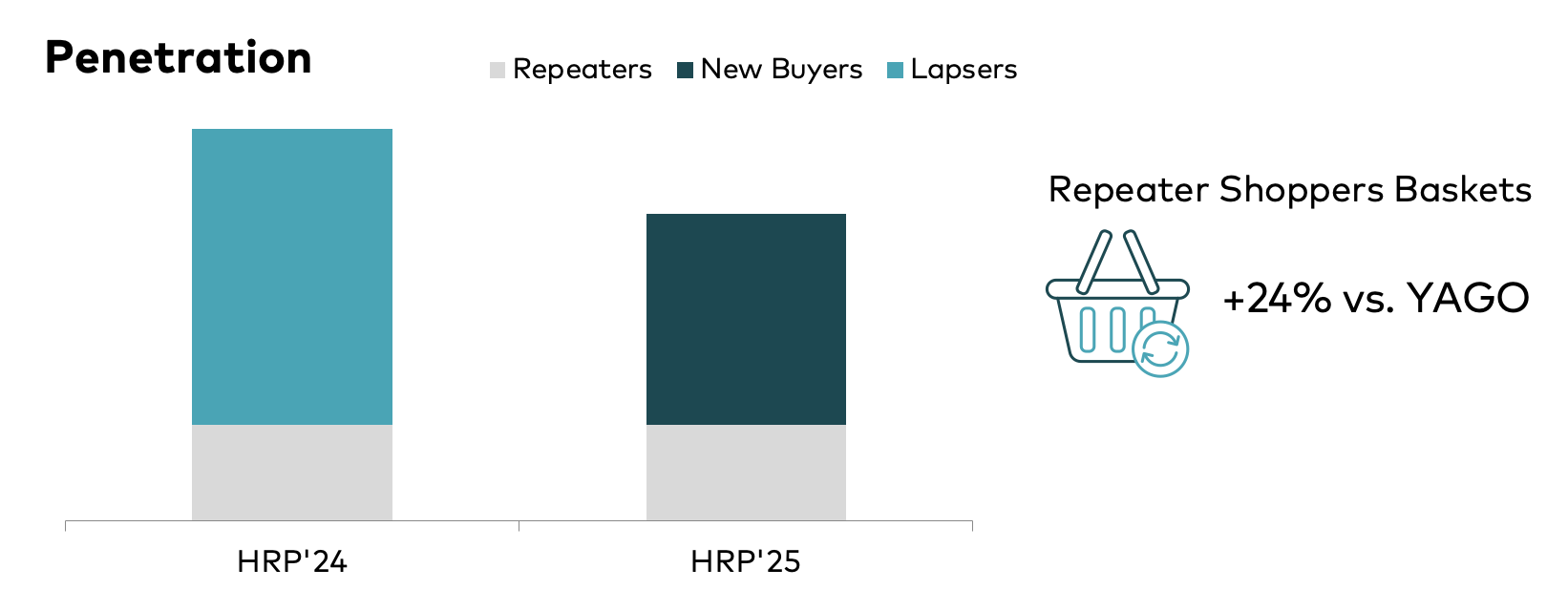

Es evidente que la marca A no está captando nuevos compradores tan rápido como está perdiendo a los que han dejado de comprar. Si observamos el tamaño de la cesta de cada comprador, no es de extrañar que los que han dejado de comprar la marca A hayan asignado más volumen a sus cestas que los nuevos compradores. Sin embargo, entre los compradores habituales, están añadiendo más volumen a sus cestas. Este comportamiento sugiere que, aunque la marca está perdiendo compradores ocasionales o estacionales, su base principal sigue comprometida y posiblemente incluso más involucrada.

Esta idea abre una oportunidad estratégica. Además de atraer a nuevos compradores, las marcas pueden aprovechar la fuerza de su base de clientes habituales. Estos compradores ya están comprometidos: conocen la marca, confían en ella y están dispuestos a invertir más en ocasiones especiales como el Raya. El reto es hacer que sigan sintiéndose prioritarios. Eso significa diseñar campañas festivas que recompensen la fidelidad, ofrecer tamaños y sabores que reflejen sus preferencias y garantizar la visibilidad en los canales adecuados. En última instancia, ser una «prioridad para el Raya» no solo consiste en estar presente en la cesta de la compra, sino en ser elegido de forma intencionada.

En Worldpanel by Numerator, ayudamos a las marcas a descubrir el valor oculto de su base de compradores. Nuestras herramientas realizan un seguimiento del comportamiento de compra repetida, la evolución del tamaño de la cesta y la segmentación de los compradores, lo que le ayuda a identificar dónde reside la fidelidad y cómo aumentarla.

Fuente: P4 2025, Panel de Hogares de Malasia Peninsular, Worldpanel por Numerator.

.svg)