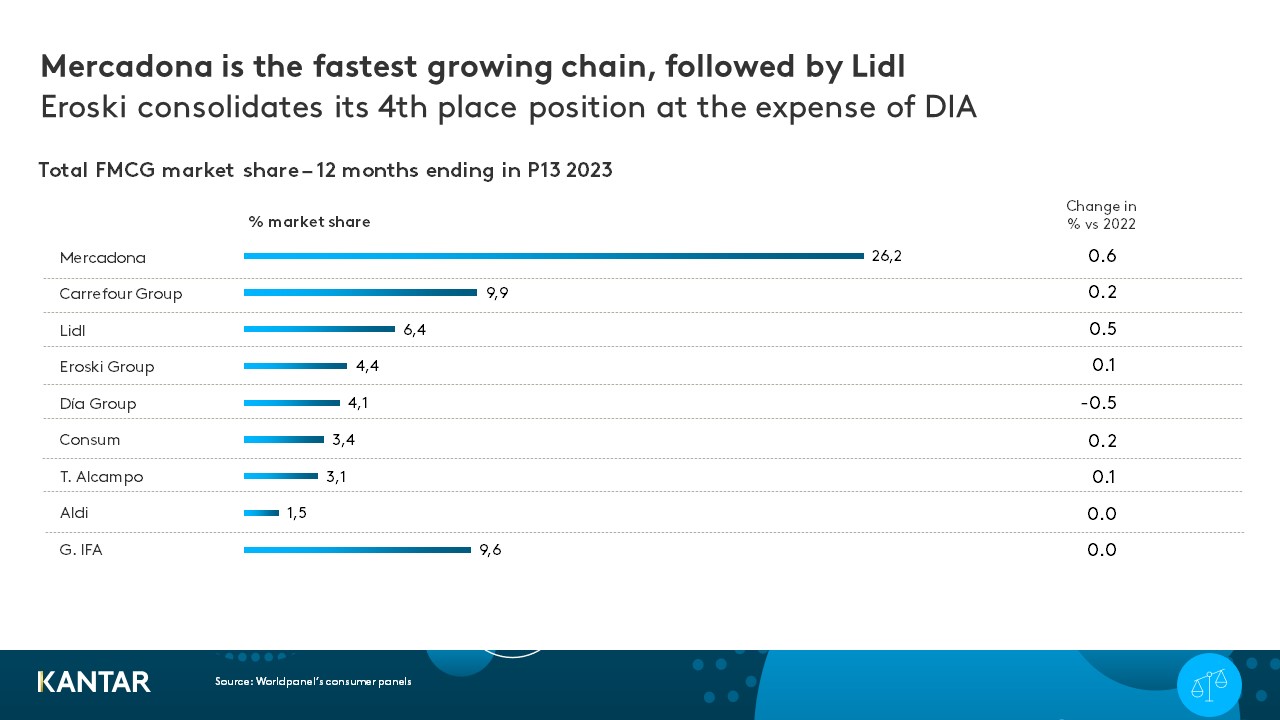

Mercadona, líder indiscutible, cerró el año 2023 con una cuota de gasto del 26,2 %, seguida de Carrefour, Lidl, el Grupo Eroski y Dia.

Las cinco principales cadenas de supermercados españolas en 2023 —Mercadona, Carrefour, Lidl, el Grupo Eroski y DIA— suman en conjunto más de la mitad (51 %) del gasto total en productos de gran consumo de todos los minoristas. En un año, el mercado de la alimentación en España ha crecido un 7,6 % en valor, mientras que el crecimiento en volumen ha comenzado a mostrar signos de estabilización, según datos de Worldpanel.

El comercio moderno en España está registrando mejores resultados que los canales tradicionales, y prácticamente todas las principales cadenas de supermercados están ganando cuota de mercado. En 2023, un año marcado por el aumento de los precios, los consumidores buscaron controlar mejor sus gastos y pasaron de las tiendas tradicionales a los supermercados. Al mismo tiempo, factores como las promociones y las marcas propias de los minoristas están cobrando cada vez más importancia a la hora de decidir dónde comprar.

Mercadona sigue siendo el líder indiscutible, cerrando el año como la cadena con mayor crecimiento en cuota de gasto (+0,6 %), hasta alcanzar el 26,2 %. Registró un crecimiento a partir de abril, coincidiendo con el anuncio de una campaña de rebajas en 500 productos. Se trata de una tendencia positiva que la cadena ha sabido mantener hasta la fecha.

Carrefour mantiene su segunda posición con un crecimiento más moderado de su cuota de mercado, del 0,2 %. Los compradores valoran sus esfuerzos por mantener los precios bajos, mediante la oferta de promociones y un atractivo programa de fidelización. Sin embargo, con una cuota del 9,9 %, el reto para Carrefour es ahora seguir ampliando sus formatos de proximidad.

Mientras tanto, las cadenas de descuento alemanas siguen centradas en el mercado español. Tanto Aldi como Lidl se encuentran entre los minoristas con mayor número de aperturas de nuevas tiendas y entre los que más invierten en medios de comunicación. Lidl, con una cuota de valor del 6,4 %, ocupa el tercer puesto y registró el segundo mayor crecimiento en 2023. Sin embargo, este crecimiento va más allá de la apertura de nuevas tiendas, algo a tener en cuenta ya que la cadena ya ha anunciado una expansión continua de su capilaridad en 2024, para alcanzar las 700 tiendas.

En cuanto a Eroski, el grupo está consolidando su posición como cuarta cadena del mercado, gracias al crecimiento en su zona de influencia y a su capacidad para resistir la presión de los tres principales operadores y de las cadenas regionales, que están registrando un gran rendimiento. Los minoristas regionales alcanzaron una cuota de mercado del 17 % (+0,3 %) en 2023, presentándose como una alternativa a los minoristas de surtido limitado con una oferta diferenciadora.

DIA es la única de las cinco principales cadenas que registró una caída en su cuota de mercado (-0,5 %) en 2023; un descenso que está estrechamente relacionado con la venta de los supermercados a Alcampo.

¿Qué nos deparará el 2024?

No se prevén cambios significativos en el volumen de los productos de gran consumo en 2024, mientras se logra controlar la inflación. Se espera un retorno a la estabilidad a medida que España sale gradualmente de un ciclo macroeconómico de crisis.

Ahora se inicia un nuevo ciclo, marcado por la continua concentración del sector de los productos de gran consumo en el comercio minorista organizado. Las cadenas que logren sacar partido de la evolución del comercio minorista tradicional serán las que más crezcan, y los alimentos frescos —de los que los operadores especializados controlan una cuota del 32,5 %— desempeñarán un papel determinante.

En el contexto actual de desaceleración de la inflación, las cadenas minoristas españolas pretenden posicionarse como opciones asequibles para capear el nuevo ciclo. Están intensificando su comunicación y su enfoque en el precio, lo que está ejerciendo una mayor presión sobre los márgenes. Las marcas propias han sido una de las principales herramientas a las que han recurrido los minoristas para influir en los precios. Sin embargo, en la segunda mitad de 2023, su crecimiento registró una desaceleración.

En el probable escenario de que aumente la estabilidad, los hogares españoles reajustarán su comportamiento de compra y volverán a intentar realizar toda su compra en una sola cadena. Las cadenas competirán por atraer a los consumidores con promociones y ofertas, con el fin de animarlos a llenar sus cestas.

De hecho, cada vez son más los consumidores que compran productos de determinadas categorías en una cadena diferente a la que suelen frecuentar, para aprovechar las campañas promocionales. Otros están dispuestos a cambiar de marca si encuentran una buena oferta (+4,3 % en comparación con 2022).

El canal online ha recuperado las tasas de crecimiento previas a la pandemia, tras alcanzar un máximo durante la crisis del COVID. En 2023, el sector del comercio electrónico vio aumentar su cuota de gasto en el 43 % de las categorías de productos de gran consumo. Esta tendencia ha llegado para quedarse, pero, por ahora, es más probable que las compras online complementen y coexistan con las compras presenciales que las sustituyan.

Si desea obtener más información, póngase en contacto con nuestros expertos o acceda a nuestra herramienta de visualización de datos para consultar los datos actuales e históricos del mercado de la alimentación en su región.

¿Quieres más?

.svg)