La incertidumbre regional no está generando una respuesta única y homogénea entre los consumidores de los Emiratos Árabes Unidos. Por el contrario, una nueva encuesta nacional realizada por Worldpanel a través de Numerator revela que los hogares se dividen en tres mentalidades claramente diferenciadas, cada una de las cuales está modificando el gasto, las prioridades y la confianza de formas distintas.

Según una encuesta realizada a 1 294 personas encargadas de la compra en sus hogares, el estudio revela que la percepción que tienen las familias sobre la presión de los precios, la seguridad y el futuro es ahora tan importante como su situación financiera real. En conjunto, estos tres aspectos explican por qué el valor, la fidelidad y el crecimiento se manifiestan de forma tan diferente en las distintas categorías.

«Estos hogares no avanzan en la misma dirección», afirma Karan Gupta, director de Soluciones de Análisis Avanzado de Worldpanel by Numerator para África y Oriente Medio. «Las marcas ya no pueden basarse en una única definición de valor. La relevancia depende de comprender cómo responden emocional y económicamente las diferentes familias ante un mismo entorno».

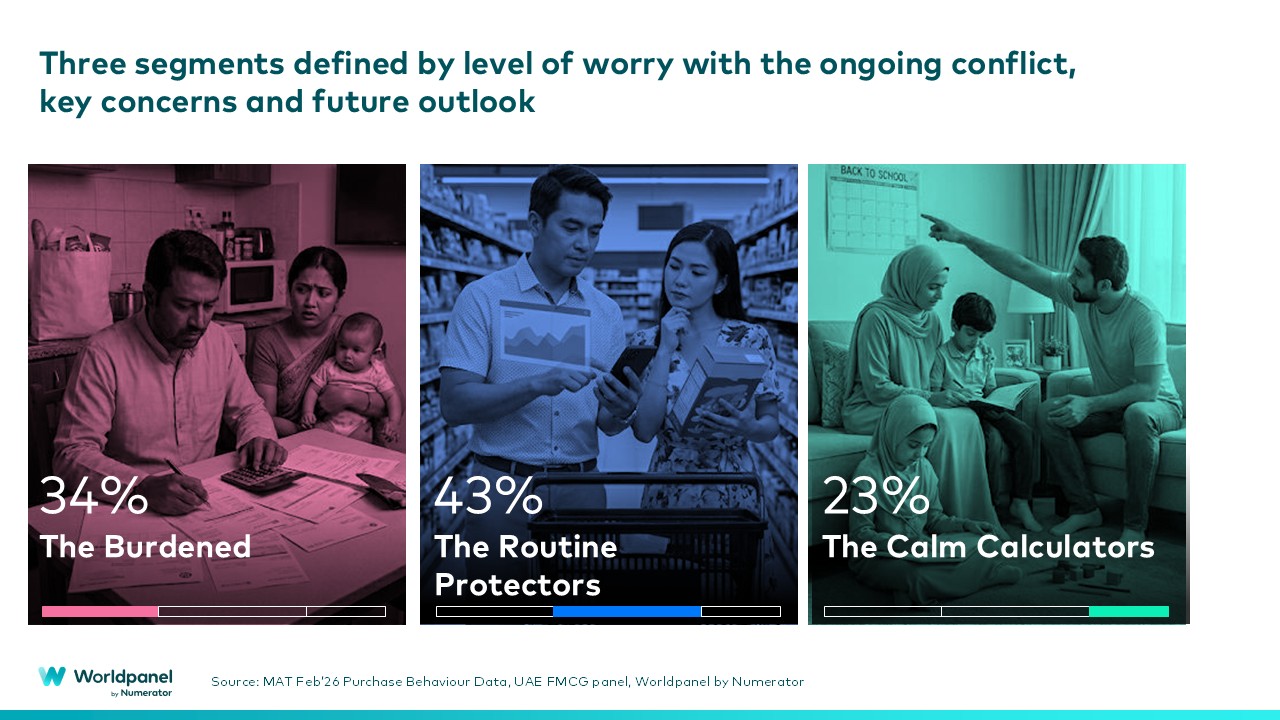

Los agobiados (34 %) – cautelosos, limitados y a la defensiva

La mayor fuente de presión proviene de «The Burdened», que representa algo más de un tercio de los hogares de los Emiratos Árabes Unidos. Este grupo es el más pesimista tanto respecto a la situación general como a sus propias perspectivas económicas.

El aumento del coste de la vida, la seguridad de los ingresos y la preocupación por la seguridad de la familia dominan sus pensamientos, lo que se traduce en recortes evidentes tanto en el gasto diario como en el a largo plazo. Casi ocho de cada diez afirman que no están dispuestos a invertir en activos en los Emiratos Árabes Unidos en los próximos 6 a 12 meses, lo que pone de manifiesto una escasa confianza más allá de las necesidades inmediatas.

Bajo presión, la fidelidad a la marca se vuelve frágil. Cuando las marcas de alimentación preferidas no están disponibles o se encarecen demasiado, una parte significativa de los consumidores está dispuesta a optar por productos de menor calidad, lo que refuerza el papel cada vez más importante del precio como factor decisivo.

Los defensores de la rutina (43 %) – en defensa de la estabilidad y el bienestar familiar

En el extremo opuesto se encuentra el segmento más numeroso: los «defensores de la rutina», que representan el 43 % de los hogares. Aunque tienen menos limitaciones económicas, este grupo se guía en gran medida por sus emociones.

Sus preocupaciones se centran en proteger el bienestar familiar, las rutinas de los niños y el equilibrio mental, más que en las meras cuestiones económicas. No están renunciando por completo al consumo, sino que se están volviendo más selectivos, dando prioridad a la continuidad y al control frente a la experimentación o la expansión.

Esta mentalidad se refleja en un comportamiento que favorece las marcas conocidas, los formatos predecibles y las compras que se adaptan a las rutinas diarias, especialmente en lo que respecta al consumo en el hogar.

Los calculadores serenos (23 %) – resilientes, pero muy reflexivos

El segmento más pequeño, «The Calm Calculators», destaca por su fortaleza emocional y su relativo optimismo. Con confianza en su situación financiera, siguen participando en el mercado, pero abordan el gasto con mucho más cuidado.

Este grupo sigue de cerca los precios y los indicadores económicos, sopesa cuidadosamente sus compras y optimiza activamente dónde y cómo gasta. En lugar de reducir el consumo de forma drástica, lo ajusta, dando prioridad a la eficiencia, a la relación calidad-precio y a los beneficios a largo plazo.

Un mercado marcado por las divergencias, no por los promedios

En conjunto, estos tres segmentos ponen de manifiesto un cambio fundamental en el mercado de los Emiratos Árabes Unidos: los consumidores no se limitan a «optar por productos más económicos» o a «mantenerse estables». Están tomando caminos diferentes —a nivel emocional, conductual y financiero— de una forma que pone en tela de juicio las estrategias de «talla única».

En el segundo artículo de esta serie, analizamos cómo estas mentalidades ya se están traduciendo en cambios en las rutinas diarias, los hábitos durante el Ramadán, la vulnerabilidad de las categorías y el riesgo de marca en el sector de los productos de gran consumo.

Si desea conocer de antemano los resultados de esta encuesta y lo que significan para su marca y su sector, póngase en contacto con nuestros expertos locales.

Karan Gupta

Director de Solucionesde Análisis Avanzado

Worldpanel by Numerator África y Oriente Medio

.svg)