El cacao está bajando de precio. Esa es la buena noticia. La mala noticia es que es posible que los consumidores no lo noten, al menos no como esperaban.

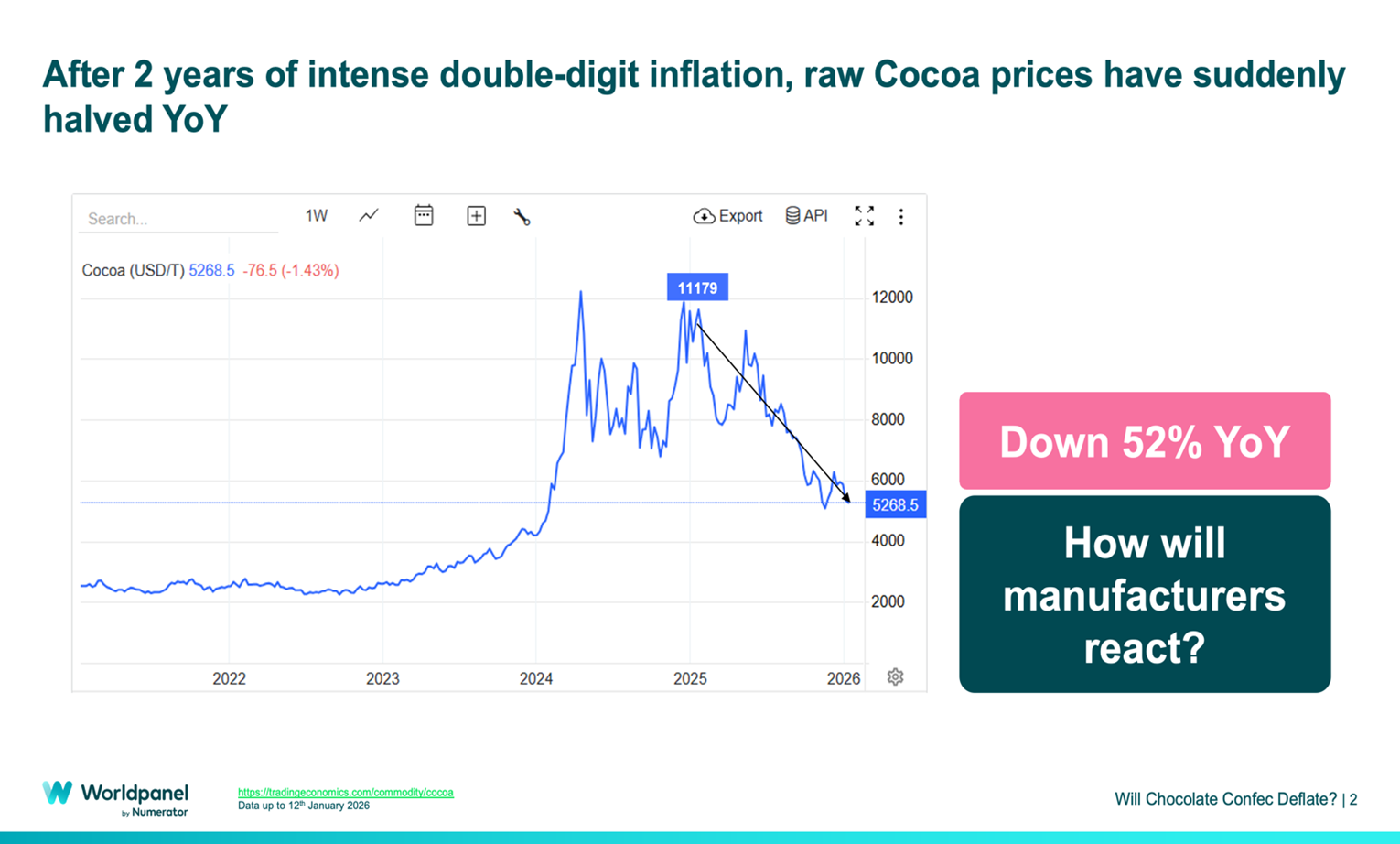

Tras dos años de una inflación galopante de los insumos, los precios del cacao han caído drásticamente, reduciéndose prácticamente a la mitad con respecto al año pasado. Los precios del cacao en bruto han bajado un 52 % en comparación con el año anterior.

Para los fabricantes de chocolate, esto supone un alivio: menos noches de insomnio por la reducción de los márgenes, menos subidas de precios de emergencia y menos conversaciones incómodas con los minoristas sobre las «inevitables» presiones sobre los costes. También ha habido menos conversaciones sobre cómo proteger una cadena de suministro que ha sido muy volátil. Para los consumidores, parece aún más sencillo: un cacao más barato debería traducirse en un chocolate más barato.

Sin embargo, una caída repentina en el mercado de materias primas rara vez se traduce en una caída inmediata en las estanterías. En los últimos dos años, el sector del chocolate ha absorbido una serie de subidas que antes habrían sido impensables. Así pues, los consumidores se han adaptado, y los fabricantes también. Vimos cómo los compradores adquirían envases más pequeños, a menudo impulsados por los fabricantes, que producían opciones más pequeñas para aliviar las presiones inflacionistas sobre los consumidores. También observamos un cambio en los formatos de envase, ya que los compradores se decantaban cada vez más por las ofertas y, en algunos casos, consideraban el chocolate como un capricho menos frecuente. Los minoristas también se adaptaron, elaborando calendarios promocionales que ayudaron a mantener la categoría en movimiento mientras los precios en las estanterías subían. El resultado es un nuevo conjunto de puntos de referencia «normales» que no se revierten automáticamente cuando los costes de los insumos se moderan.

Lluvia de ofertas

Por eso, el escenario más plausible a corto plazo se presenta así: las promociones se convierten en el principal escenario de la competencia. Los precios habituales pueden mantenerse estables, mientras que las ofertas serán más frecuentes, más visibles y, en ocasiones, más sustanciosas. La frase «esperen más ofertas, no chocolate más barato» resume bien la situación. Ya hemos visto cómo se desarrollaban estrategias similares en el caso del café y otros productos de confitería. Para la Semana Santa de 2026, la misma lógica apunta a ofertas más sustanciosas y a precios en las estanterías muy similares a los actuales.

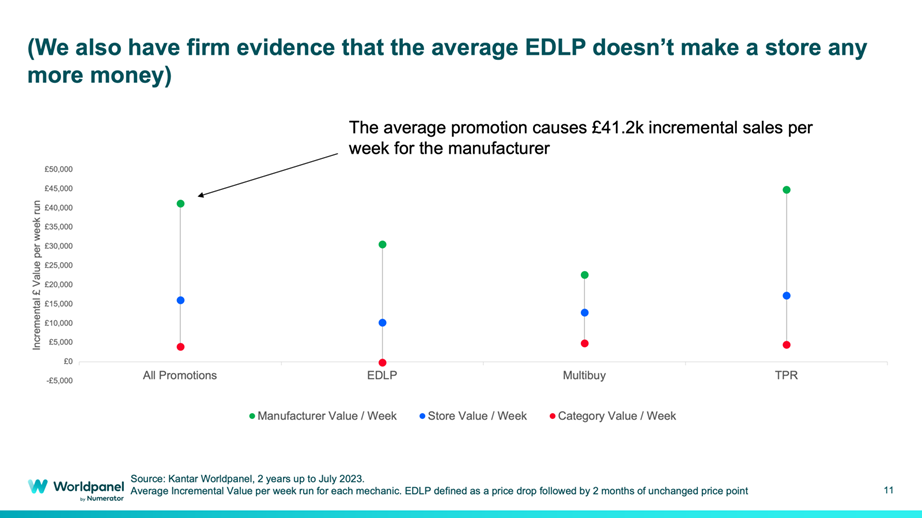

Para las marcas y los minoristas, las promociones se ajustan a la realidad de cómo se compra y se vende el chocolate, y las ofertas de chocolate suelen generar compras adicionales. Una semana de promoción puede aumentar las compras complementarias y el comportamiento de acopio, y puede adelantar las visitas a las tiendas en torno a las épocas festivas. Entre las estrategias analizadas a lo largo de dos años, la promoción media generó 41 200 £ de ventas adicionales por semana para el fabricante. En categorías donde los márgenes han sido ajustados , ese tipo de impulso llama la atención. A medida que los márgenes mejoren aún más con la bajada de los precios del cacao, muchos lo considerarán una noticia alentadora.

Las promociones también se adaptan a la forma en que se toman las decisiones dentro de las empresas. Las ofertas por volumen pueden aplicarse cuando los compradores están dispuestos a abastecerse, mientras que las rebajas directas en el precio pueden eliminar las barreras para los compradores que se inician en el mercado. Esa capacidad de personalización y adaptación resulta muy valiosa en un entorno en el que los costes, la competencia y la confianza de los compradores siguen siendo variables.

La cultura del todo a un precio de ganga

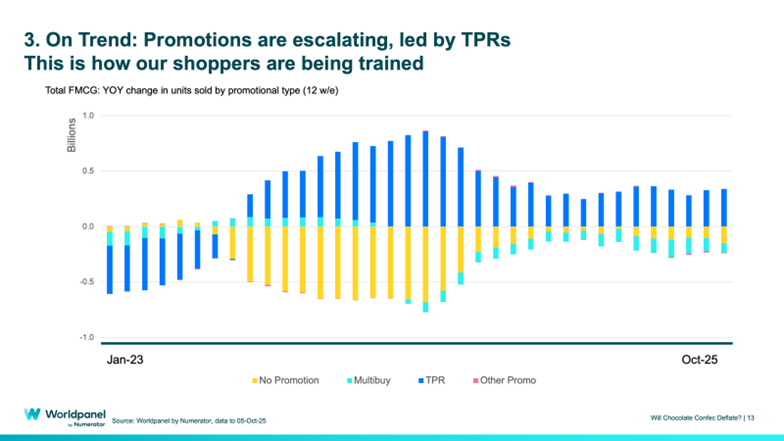

Hay otra tendencia en marcha que debe abordarse con cautela. El mercado ha «acostumbrado» a los consumidores a esperar más promociones, principalmente en forma de rebajas directas de precios. En el conjunto del sector de bienes de consumo de alta rotación (FMCG), hemos observado un fuerte cambio interanual hacia las reducciones temporales de precios (TPR), mientras que las unidades sin promoción se redujeron significativamente. Las TPR también han crecido a raíz de las restricciones legislativas a las compras múltiples de productos HFSS (alto contenido en grasas, azúcares y sal). Independientemente de cómo las financien las marcas y de cómo las planifiquen los minoristas, los compradores aprenden a esperarlas.

Sin embargo, nada de esto hace que una caída de los precios sea imposible. Suele producirse cuando la presión se acumula de formas difíciles de ignorar. Buscamos tres señales que indiquen si el mercado se está acercando a un punto en el que la estructura tiene dificultades para mantenerse.

La primera señal es el volumen. Las ventas en valor pueden parecer estables aunque los hogares compren menos producto, sobre todo cuando se ven impulsadas por la inflación. El volumen refleja la realidad de forma más directa: cuánto chocolate sale de las estanterías. Cuando el volumen se reduce de forma significativa, esto indica una resistencia que las promociones no logran compensar por completo. Esa situación obliga a adoptar una respuesta más amplia en materia de precios, estructura de envases y estrategia promocional.

La segunda señal se encuentra en las diferencias de precio entre las marcas blancas y las de marca. El chocolate de marca propia de los supermercados ofrece una alternativa creíble para muchos hogares. Cuando la diferencia de precio entre las marcas conocidas y las marcas blancas se amplía más allá de lo que los compradores consideran justificado, el cambio de marca se acelera. Ese cambio se refleja en la evolución de las cuotas de mercado, los cambios en la penetración y la erosión de la fidelidad a la marca. Las marcas notan esa presión rápidamente, sobre todo en los productos de uso diario, donde la sustituibilidad es elevada.

Brecha de valor

La tercera señal se manifiesta en las diferencias con la competencia. En muchos segmentos del sector del chocolate, una marca rival cercana puede ofrecer una opción prácticamente intercambiable o sustituible. Cuando una marca parece ofrecer sistemáticamente una mejor relación calidad-precio y es fácilmente sustituible, los consumidores se pasan a ella. El enfrentamiento entre Coca-Cola y Pepsi es el ejemplo clásico de esto. El cambio de una a la otra puede ser lento al principio, pero se acelera una vez que la diferencia se hace evidente y se refuerza repetidamente a través de promociones o del posicionamiento en el mercado. En pocas palabras: la estrategia de precios reacciona a los movimientos en la cuota de mercado.

Estas tres señales determinan cómo se desarrollará la situación del cacao en la práctica. Un cacao más barato abre margen para introducir cambios en la cesta de la compra. La categoría decide cómo aprovechar ese margen en función de lo que hagan los consumidores y la competencia.

La evolución reciente de categorías afines nos da una idea de cómo podría ser esto. El café pasó de una situación de alta inflación a una de deflación en un plazo de 14 meses. En la estrategia promocional que siguió, observamos lo siguiente: el nivel de descuento se mantuvo en torno a un 5 % más alto, y a medida que la inflación se moderaba, surgieron ofertas más atractivas. La experiencia del comprador se enriqueció con más ofertas, y los precios habituales evolucionaron con mayor cautela.

Subidón de azúcar

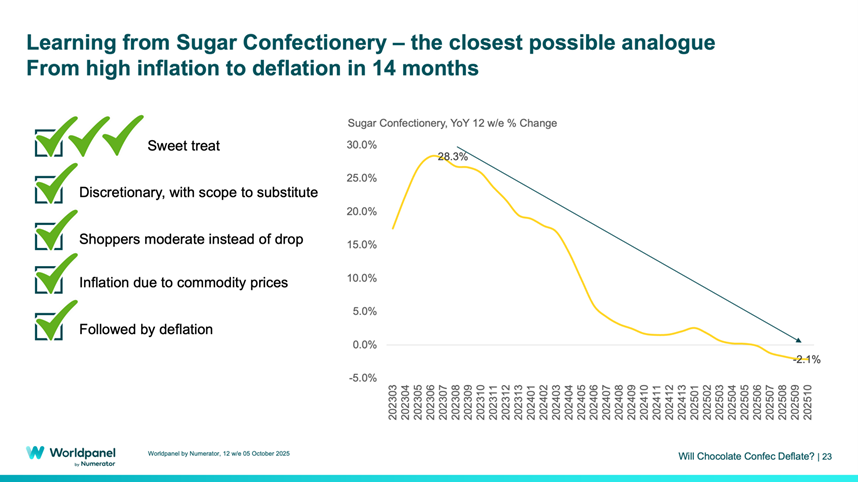

El sector de la confitería ofrece una comparación aún más cercana. Siguió una trayectoria similar de 14 meses, pasando de una elevada inflación a la deflación. Las ofertas se multiplicaron rápidamente a medida que la inflación remitía. Según Worldpanel, el volumen de ventas de productos en oferta pasó de alrededor del 11 % al 26 %. También observamos una respuesta muy rápida por parte de los fabricantes: se añadieron un 54 % más de ofertas en solo tres meses.

La lección que nos deja el sector del chocolate es clara: la intensidad de las ofertas puede ser un motor de crecimiento y también puede cambiar quién compra los productos de esta categoría y dónde.

La caída de los precios del cacao puede contribuir a la recuperación de los márgenes, financiar estrategias promocionales más sólidas y permitir medidas específicas para subsanar las deficiencias en aquellos ámbitos donde el riesgo de pérdida de clientes está aumentando. Las promociones ofrecen una forma práctica de lograrlo, ya que pueden dirigirse directamente a los puntos débiles que el mercado pone de manifiesto, según el minorista, el formato de envase y el momento.

Esto nos lleva a hablar de estrategia, ya que una fase con muchas promociones premia la disciplina. Las promociones pueden servir para captar clientes, fidelizarlos, mantener la cuota de mercado y hacer crecer el negocio, dependiendo de cómo se diseñen. Las ofertas por volumen pueden aumentar las existencias en la despensa; las rebajas directas pueden reducir la barrera de entrada; los lotes de temporada pueden proteger las ocasiones de regalo. Pero una mala ejecución de las promociones en estos casos puede acostumbrar a los compradores a esperar y el valor de la categoría se ve socavado porque las ofertas están subvencionando lo que el comprador iba a comprar de todos modos. Con claridad, las promociones apoyan el crecimiento al tiempo que preservan la estructura de precios en el punto de venta que la categoría ha tardado años en construir.

Samuel Hart, director de la unidad de negocio «

» de Worldpanel by Numerator

.svg)